Dowbor: potência e miséria da Economia do Conhecimento

O que se chama de “Quarta Revolução Industrial” talvez seja a virada para um novo modo de produção. Seu sentido está em disputa. Ele pode assegurar vida digna para todos. Mas, dominado pelo 0,1%, produz superexploração e desigualdade

Publicado 26/08/2020 às 19:27 - Atualizado 26/08/2020 às 19:36

MAIS:

Este texto é a primeira parte do segundo capítulo de:

> O Capitalismo se desloca, livro mais recente do autor

(Edições SESC)

> A obra está sendo publicada em partes, às quartas-feiras, por Outras Palavras. Acesse aqui a Parte 1.

> Uma breve apresentação e um diálogo com Ladislau Dowbor a respeito da obra podem ser acessados aqui

Vimos até aqui a mudança profunda no conteúdo dos processos produtivos. Naturalmente, continuamos a produzir trigo e arroz, aço e automóveis, mas o elemento básico de formação do valor, o fator principal de produção, é constituído por um conjunto de atividades intangíveis que podem ser generalizadas sem custos adicionais significativos. Quando surgiu a indústria, a agricultura não desapareceu, inclusive porque sua intensificação seria necessária para fornecer alimentos às cidades e matérias-primas às fábricas. Mas o eixo dominante de estruturação social passou a ser a indústria, levando à transformação da própria agricultura. Com a emergência do conhecimento e dos intangíveis no sentido amplo, a indústria e a agricultura expandem a sua capacidade produtiva, justamente, pela incorporação do conjunto dos avanços intangíveis que passam a dominar as transformações. Mas quem assume o comando já não é mais necessariamente quem controla as suas máquinas.

Tal como a lógica da acumulação industrial passou a dominar o conjunto das relações sociais de produção na segunda metade do século XIX e no século XX, hoje a dinâmica estruturante da sociedade passa a ser o acesso à informação e ao controle do conhe-cimento no sentido amplo. André Gorz, no seu estudo Oimaterial, resume logo nas primeiras linhas a dimensão do deslocamento:

A ampla admissão do conhecimento como a principal força produtiva provocou uma mudança que compromete a validade das categoriaseconômicas-chave e indica a necessidade de estabelecimento de uma outra economia.A economia do conhecimento que atualmente se propaga é uma forma de capitalismo que procura redefinir suas categorias principais – trabalho, valor e capital – e assim abarcar novos domínios1.

Controlar o conhecimento significa controlar o principal fator de produção da sociedade. Ignacy Sachs resumiu bem a ideia: no século passado, o poder era de quem controlava as fábricas; neste século vai ser de quem controla a informação. Tal como a lógica de organização social muda com a transição da era agrícola para a era industrial, enfrentamos uma profunda mudança sistêmica com a centralidade da era da informação. Esse ângulo de análise nos parece bem mais esclarecedor das dinâmicas aceleradas de mudança que vivemos do que imaginar que se trata de uma Quarta Revolução Industrial. As bases técnicas dos processos produtivos se deslocaram, vamos ver agora os impactos sobre o conjunto das relações sociais de produção.

Da concorrência de mercado à organização interempresarial

No caso do universo industrial, a tendência para o gigantismo sempre foi forte, na medida em que poder repartir, em mais unidades produzidas, os custos fixos – como máquinas e equipamentos – assegurava as chamadas economias de escala, como no caso emblemático da General Motors e em tantos outros. A lógica aqui é de um grande produtor de um determinado produto: quando falamos de um carro da GM sabemos do que e de quem se trata. Os gigantes empresariais apresentados na Figura 3 detêm ativos muito mais elevados do que o PIB da maioria dos países; além disso, eles têm em comum o fato de constituírem redes de controle de inúmeras atividades, através de controle acionário. A Berkshire Hathaway, de Warren Buffett, que ocupa a sétima posição, já foi uma empresa do ramo têxtil, mas hoje é essencial- mente uma holding financeira que controla e extrai dividendos de transporte ferroviário, enciclopédias, meios de comunicação, aspiradores, joias, eletricidade, gás e outros setores, em particular o de seguros. Cruza com interesses do Goldman Sachs e tem Bill Gates, um dos fundadores da Microsoft, como segundo maior acionista. Estamos em família. A Alphabet é a controladora do Google, a Tencent é um gigante chinês de tecnologia e jogos.

As cinco maiores corporações do mundo valem no conjunto US$3,35 trilhões – mais do que o PIB do Reino Unido ou de qualquer outro país do mundo com exceção de Estados Unidos, China, Japão e Alemanha. O imenso aumento de valor sobreveio depois que os mercados de ações chegaram ao fim de 2017 com altas recordes, quando os preços das ações se beneficiaram dos cortes de impostos do presidente Donald Trump e da continuação da flexibilização quantitativa [quantitative easing] dos bancos centrais2.

Ou seja, são gigantes, mas o gigantismo consiste essencialmente na rede de controle que lhes permite extrair dividendos. Se qualquer uma fosse vender suas máquinas e instalações, não recolheria grande coisa. O seu valor é essencialmente imaterial e consiste na capacidade sistêmica de extrair dividendos. As eventuais fábricas controladas são meras terceirizadas, e o conjunto forma uma arquitetura de interesses profundamente diferente do tradicional sistema empresarial. O valor dessas corporações, inclusive, é calculado pelo valor de suas ações no mercado, que, por sua vez, depende dos dividendos pagos aos acionistas. Os ativos da nova economia, no topo da pirâmide, são essencialmente imateriais. Que base material se venderia com o Facebook?

A transformação foi acompanhada de um curioso deslocamento do conceito de mercado. Tal como foi desenvolvido nos clássicos da economia, o conceito se referia à livre troca de bens e serviços que permitiria que se estabelecesse naturalmente o equilíbrio entre preços e quantidades, no contexto de inúmeras empresas, sem que nenhuma pudesse dominar o processo e deformá-lo. Isso sem dúvida ainda existe, por exemplo, no mercado de camisetas e semelhantes, assegurando que a população enquanto consumidora possa exercer um certo papel, na linha do que Milton Friedman chamava de “liberdade para escolher”. Mas hoje, quando nos referimos aos “mercado”, temos em mente um grupo de grandes intermediários financeiros que estão observando o rendimento das suas ações e de outras aplicações financeiras.

A gigante Tencent, multinacional de base chinesa que aparece logo após o Facebook na Figura 3, dá uma boa ideia de uma corporação moderna. Em uma simples consulta na Wikipédia, é possível saber que esse grupo controla atividades relativas a comércio eletrônico, jogos de videogame, softwares, realidade virtual, compartilhamento de transporte, atividades bancárias, serviços financeiros, fintech, tecnologia de consumo, informática, indústria automobilística, produção e distribuição audiovisual, venda online de ingressos, música, tecnologia espacial, recursos naturais, smartphones, bigdata, agricultura, serviços médicos, computação em nuvem, mídia social, e-books, serviços de internet, educação, energia renovável, inteligência artificial, robótica, entrega de alimentos e outros. Pode atuar em qualquer setor, em qualquer país, em atividades cruzadas com inúmeras companhias, que vão desde a plataforma estadunidense de compartilhamento de vídeos YouTube até a empresa francesa de cosméticos L’Oréal. É pouco provável que você tenha ouvido falar da Tencent, e, no entanto, seguramente, em alguma das suas atividades de compra você alimenta os controladores dessa empresa3.

O mundo mudou radicalmente e está mudando ainda mais, e de forma acelerada. Conhecemos os produtos finais que aparecem nas gôndolas dos supermercados, mas saber a quem pertencem, quem os controla, qual é a política adotada em termos ambientais, sociais oude simples segurança do consumidor está evidentemente fora do nosso alcance. Os grupos centrais da Figura 4 constituem holdingsfinanceiras que controlam outras instituições financeiras dispersas em vários setores e vários países, que, por sua vez, controlam empresas realmente produtoras de alguma coisa que se consome. Nomes de referência como Nestlé são mantidos apenas pelo elevado investimento feito durante décadas para associar a marca a imagens positivas. No topo decidem gestores financeiros que pouco entendem das esferas produtivas; e nem poderiam entender, considerando a diversidade de produtos, setores e países de atividade. De um mundo de livre concorrência de mercado, nós passamos a gigantescas pirâmides de poder financeiro que constituem sistemas complexos de articulação. Na ausência de qualquer sistema de governança política global, o sistema econômico global está constituindo a sua própria rede de poder. “A política mudou de lugar”, na excelente formulação que herdamos de Octavio Ianni.

Do lucro sobre produção à renta sobre aplicações financeiras

No livro Aeradocapitalimprodutivo, apresentamos o estudo do Instituto Federal Suíço de Pesquisa Tecnológica de Zurique que mostra que hoje, no mundo, 737 grupos controlam 80% do universo corporativo e que, nesse universo, 147 grupos controlam 40%, sendo três quartos deles bancos4. A lógica sistêmica muda radicalmente, pois o interesse maior desses grupos está na rentabilidade financeira final, definida por aqueles que estão no topo da pirâmide. O espaço de decisão empresarial, tradicionalmente tomado do ponto de vista de um produtor concreto de um bem ou serviço determinado – que, portanto, estaria interessado inclusive em prestar um bom serviço ao cliente –, desloca-se. A mudança profunda em termos de quem controla as decisões leva ao deslocamento da forma de se extrair a mais-valia gerada no quadro dos processos produtivos. Os acionistas dominantes, ou controladores financeiros de diversos tipos, veem a empresa produtora que está na base da pirâmide como uma unidade de extração de dividendos. Antigamente, uma unidade empresarial produtora de bens ou serviços podia se orientar por uma visão estrutural e de longo prazo de inserção na comunidade, de apoio à formação de funcionários, de investimento no desenvolvimento sustentável do território onde se situava. A uma BHP Billiton ou aos acionistas do Bradesco (via Vale e Valepar), interessa apenas a maximização do rendimento financeiro da Samarco, em geral em curto prazo. Pode haver visionários no topo da pirâmide, mas essencialmente se trata de gente que ganha em função do máximo de apropriação do excedente produzido na base; por exemplo, ao considerar que vale mais a pena aplicar os ativos da empresa em títulos da dívida pública do que investir na expansão da capacidade produtiva. A lógica da rentabilidade mudou.

Grande parte da estagnação relativa das economias que constatamos hoje no mundo, apesar dos imensos avanços tecnológicos, deve-se ao fato de o capital na sua forma-dinheiro – que era reinvestida na expansão do processo produtivo, o chamado capital-dinheiro – ter se transformado simplesmente em patrimônio de pessoas físicas, que não participam do processo produtivo. Com a apropriação do excedente produzido nas empresas por parte de pessoas físicas ou jurídicas não produtivas, o que era capital (no sentido de fomentar a dinâmica de acumulação de capital) transforma-se em fortunas que podem ser gigantescas, mas que travam a dinâmica produtiva em vez de estimulá-la. Basta ver as figuras 1 e 3, sobre os principais bilionários e sobre as empresas de maior capitalização. A economia intangível gera uma outra forma de apropriação do excedente produzido pela sociedade, e em escala muito superior à exploração salarial. Coisa importante, as novas formas de apropriação do excedente são menos conflitivas, pela impessoalidade e complexidade do sistema. Alguém entende como um Henrique Meirelles gerou o sistema absurdo da JBS por meio da holding financeira J&F, transitando com tranquilidade entre os trambiques do mundo financeiro privado e os do ministério da Fazenda de um país que é a nona potência econômica mundial?

O grande aporte de Thomas Piketty foi de deixar absolutamente claro o fato de que o sistema assumiu características de autorreprodução, pois as aplicações financeiras rendem mais do que os investimentos na economia real. As aplicações renderam, em média, considerando as últimas décadas, entre 7% e 9% ao ano. O PIB mundial cresce, em média, entre 2% e 2,5%. O grosso da população mundial não faz aplicações financeiras, gasta o que ganha ou até mais do que ganha, endivida-se e paga juros. Os que auferem rendimentos de aplicações financeiras constituem a nata econômica da sociedade. São pessoas que pouco ou nada produzem, mas possuem “papéis”, como ações, títulos de dívida pública e outras formas imateriais de riqueza, que passam a constituir o que temos chamado de “rendimentos não produtivos” ou “renta” (em inglês, “unearned income”, ou “rent”, diferente de “income”; em francês, “rente”, diferente de “revenu”, que é renda originada em processos produtivos).

Ou seja, a forma dominante de apropriação do excedente por minorias pouco ou nada produtivas – o mecanismo básico de exploração, para deixar claro do que se trata – deslocou-se e sofisticou-se. Onde tínhamos, e evidentemente ainda temos, a apropriação através dos baixos salários, a tradicional mais-valia, hoje temos também a expansão de formas inovadoras de apropriação, gerando uma sociedade dominantemente rentista. Essa compreensão ajuda a entender por que é tão frágil o ritmo de desenvolvimento da economia real, apesar de tantos avanços tecnológicos e de tanto potencial de generalizar a prosperidade.

Apropriação do excedente social pelos intermediários financeiros: o capital improdutivo

Estudamos em detalhe no livro A era do capital improdutivo as mudanças profundas na forma de apropriação do excedente. Retomamos aqui o relato, ainda que resumidamente, pois a forma de exploração é essencial para a caracterização de um modo de produção, e sem esses dados o presente estudo ficaria desequilibrado. Tomando o caso do Brasil como referência, enfrentamos uma deformação profunda de toda a economia, processo que se evidencia ao analisarmos o fluxo financeiro integrado: os juros que incidem sobre as pessoas físicas, sobre as empresas e sobre a dívida pública; o sistema tributário e os seus desequilíbrios, além da evasão fiscal; e, finalmente, os vazamentos para os paraísos fiscais. Onde tínhamos o ciclo de acumulação do capital, em que o dinheiro investido na produção voltava, aumentado com o lucro, para financiar mais capital produtivo, hoje temos um sistema de dreno que fragiliza a reprodução do capital.

Os grandes números são grandes, mas não complicados. Podemos partir de uma cifra básica de referência, o nosso PIB de 2019, parado em seus 7,3 trilhões de reais. Isso nos permite ter ordens de grandeza, uma coisa tão simples como o fato de 730 bilhões de reais representarem 10% do PIB e 73 bilhões representarem 1%. É uma aritmética elementar que torna os números mais “palpáveis” na nossa cabeça, já que, no cotidiano, salvo no caso de alguns afortunados, não lidamos com bilhões. Por exemplo, quando os grandes exportadores e importadores fraudam notas fiscais que lhes permitem desviar 140 bilhões de reais por ano, são mais de 2% do PIB desviados, curiosamente sem aparecer no noticiário, enquanto os parcos 30 bilhões de reais do Bolsa Família, que por sinal dinamizam a economia pela demanda gerada, são apresentados como um gasto dramático, quando mal alcançam 0,5% do PIB. Organizar e interiorizar esse tipo de “régua” de medida de grandes valores é muito útil, pois os manipuladores de análises econômicas adoram navegar com números grandes e incompreensíveis. São bilhões, mas são nossos bilhões, resultado do nosso trabalho como sociedade, e é tempo de lhes darmos a devida atenção.

A economia funciona com quatro motores: 1) o mercado externo; 2) a demanda das famílias; 3) o investimento e a produção empresariais; 4) o investimento em infraestrutura e nas pessoas (políticas sociais) por parte do governo. No Brasil, o mercado externo, ainda que importante, pesa pouco no conjunto. As exportações atingem pouco mais de 200 bilhões de dólares, cerca de 10% do PIB, nada determinante neste país de grandes dimensões em que o mercado e as atividades internas representam basicamente 90% da dinâmica econômica. Não somos Singapura, nem Taiwan, nem Coreia do Sul. Somos um gigante de 210 milhões de habitantes. Se a economia interna não funciona, o mercado externo pode ajudar, mas não resolve. A explicação fácil dos avanços e dos retrocessos econômicos pelo preço das commoditiesno mercado mundial constitui essencialmente um engodo para não se olharem as causas internas.

No mercado interno, o essencial é o segundo motor, que representa o consumo das famílias, pesando cerca de 60% no total. Se as famílias não consomem, as empresas não têm para quem produzir, e ambas passam a pagar menos impostos, o que reduz a capacidade do Estado de realizar investimentos em infraestrutura e em políticas sociais. É o círculo vicioso em que nos encontramos atolados desde o golpe de 2016.

As famílias reduziram o seu consumo já a partir de 2012 – e de maneira mais acentuada em 2013 e nos anos seguintes –, porque se endividaram. Segundo o Serviço de Proteção ao Crédito (SPC Brasil), em 2018, 64 milhões de adultos (mais de 40% do total) estavam “negativados”, ou seja, não conseguiam honrar os compromissos de gastos anteriores, que dirá fazer novas compras. Estamos falando dos adultos que têm finanças comprometidas, mas, se somarmos as suas famílias, estaremos falando de quase metade da população brasileira. O aumento do endividamento das famílias está bem documentado. Em janeiro de 2005, o estoque de dívida familiar representava 18,42% da renda mensal, elevando-se para 43,86% em 2013 e chegando a mais de 46% em 2015.

Em si o volume da dívida não seria crítico se não fossem as taxas de juros aplicadas. Conforme os dados da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), que apresenta os juros efetivamente praticados no mercado, as pessoas físicas pagavam, em fevereiro de 2018, 129,29% ao ano sobre “artigos do lar” nos crediários, 64,22% em empréstimo pessoal dos bancos, 297,18% no cheque especial e 316,50% no rotativo do cartão de crédito. Para se ter ordem de grandeza, na França o empréstimo pessoal no banco custa menos de 5% ao ano, e os crediários raramente ultrapassam 10% ao ano. Os juros praticados no Brasil constituem simplesmente um sistema legal de agiotagem, tornado possível pela eliminação do artigo 192 da Constituição – que regulamentava o Sistema Financeiro Nacional (SFN) – por meio de uma Proposta de Emenda à Constituição em 1999 (PEC 53/1999), transformada em Emenda Constitucional (EC 40/2003). O artigo 192 fixava um teto de taxas de juros reais (acima da inflação) de 12%.

As taxas de juros para pessoa jurídica são tão escandalosas quanto aquelas para pessoa física, proporcionalmente. O estudo da Anefac apresenta uma taxa praticada média de 63,08% ao ano para pessoa jurídica, sendo 28,93% para capital de giro, 34,96% para desconto de duplicatas e 146,83% para conta garantida. Ninguém em sã consciência imagina que seja possível desenvolver atividades produtivas – criar uma empresa, enfrentar o tempo de entrada no mercado e de equilíbrio de contas – pagando esse nível de juros. Aqui, o investimento privado e a produção são diretamente atingidos.

As grandes empresas têm como negociar juros mais baixos por meio do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), e as multinacionais aproveitam juros abaixo de 5% ao ano no exterior. Mas as pequenas e médias empresas estão condenadas a pegar empréstimos nas agências bancárias onde têm suas contas e a arcar com juros surrealistas. O mundo empresarial, que já está sendo paralisado pelo travamento da demanda, constata que recorrer ao crédito para passar pela fase crítica é proibitivo. Além disso, como a taxa Selic elevada permite ganhar mais – e sem esforço – com aplicações financeiras do que investindo na produção, prática que se generalizou, o desvio dos recursos da produção para aplicações financeiras foi inevitável, agravando o travamento da economia. A inflação caiu não por alguma habilidade particular de política macroeconômica, mas simplesmente porque, com a economia quebrada, as empresas passaram a empurrar seus estoques inclusive com perdas. Inflação se equilibra financiando com crédito barato o consumo das famílias e o investimento das empresas, ou seja, equilibrando a demanda com maior oferta, e não quebrando tanto as famílias como as empresas.

Segundo o Banco Central, o estoque de dívida das famílias e das empresas representou em 2018 cerca de 3,1 trilhões de reais, quase metade do PIB. Muitos países apresentam um volume maior de endividamento, mas nenhum apresenta as taxas de juros cobradas aqui sobre esse estoque. No cálculo que inclui as dívidas de pessoas físicas e de pessoas jurídicas, crédito livre e direcionado, o fluxo de juros extraídos pelos intermediários financeiros chega a 1 trilhão de reais, 15% do PIB, resultado direto das taxas absurdas apresentadas anteriormente.

A intermediação financeira não é atividade-fim, e sim atividade-meio, portanto representa um custo. Sua função econômica depende da capacidade de fomentar a economia, mediante uma remuneração que precisa ser moderada. Em outros termos, a relação custo-benefício dos bancos tem de ser positiva para a economia. A manchete dominical do jornal O Estado de S. Paulo em 18 de de- zembro de 2016 resumiu bem a questão: “Crise de crédito tira R$ 1 tri da economia e piora recessão”. No mesmo período de 12 meses em que a economia brasileira afundava, o Itaú apresentou aumento de lucros de 32%, e o Bradesco, de 25%. Os estadunidenses e europeus se espantam com o spread bancário de 35%, um ganho sem o trabalhoso processo de identificar projetos, financiar investimentos, enfim, fazer a lição de casa: usar o dinheiro para dinamizar a economia em vez de extorquir produtores e consumidores.

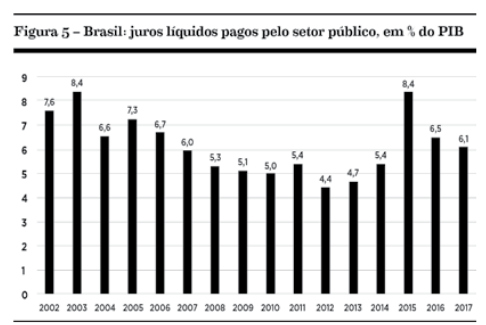

O quadro já crítico piora naturalmente com a paralisia do quarto motor da economia, que são os investimentos públicos em infraestrutura e políticas sociais. Os juros internacionalmente praticados sobre títulos do governo situam-se na faixa de 0,5% a 1% ao ano. O endividamento público só se justificaria se a capacidade financeira gerada no governo permitisse uma dinamização da economia que fosse capaz de render mais do que o custo da dívida. Com uma Selic fixada em 25% ao ano em julho de 1996, que permaneceu nesse nível (tendo chegado a 46%) durante a era FHC e situou-se na faixa de 14% na era Lula e Dilma (primeiro mandato), o endividamento público se constituiu em mecanismo de transferência dos nossos impostos para os donos dos títulos. Não se tratou aqui de financiar o governo, mas de drenar os seus recursos, desviando os nossos impostos e travando a capacidade de fomento econômico do Estado. Veja os dados na Figura 5.

Em 2015, o serviço da dívida pública drenou 0,5 trilhão de reais (8,4% do PIB), essencialmente para bancos, mas também para grupos internacionais e, evidentemente, para parte da clas-se média alta que tinha nessa taxa importante base de rentismo. Em 2017, a quantia drenada foi da ordem de 6,1% do PIB, cifra um pouco menor, mas, com a queda da inflação e o aumento do volume da dívida, essa redução representou pouca diferença em termos reais.

Atribuir o déficit das contas e a necessidade de um ajuste fiscal ao excesso de “gastos” com políticas sociais, argumento repetido milhões de vezes para convencer uma população pasmada com a recessão, constituiu uma farsa. O déficit foi essencialmente gerado pelo serviço da dívida pública. O déficit das atividades próprias do governo, o chamado “resultado primário” das contas públicas, nunca ultrapassou 2% do PIB. Na União Europeia se recomenda que não passe de 3%. Nada de anormal. No nosso caso, sua ordem de grandeza é de cerca de 400 bilhões de reais ao ano, que poderiam dinamizar a economia através do investimento público, mas que são em grande parte reaplicados na dívida pública que explode. Trata-se evidentemente da raiz da crise das contas públicas.

Não há dúvidas quanto ao efeito multiplicador dos investimentos públicos em infraestrutura. Mas, curiosamente, os investimentos em políticas sociais como saúde, educação, segurança e outras são apresentados entre nós como “gastos”, quando há tempos em contabilidade se entendem essas rubricas como investimento nas pessoas. Inclusive, foram esses tipos de investimento que geraram os principais milagres econômicos, em particular na Ásia, mas também na Finlândia e em outros países. Na realidade, o bem-estar das famílias depende em parte da renda, a economia out-of-pocket, mas também do salário indireto: o canadense pode ter salário inferior ao do estadunidense, mas tem acesso gratuito universal a creche, escola, saúde, espaços de lazer e outros. O bem-estar familiar é muito superior, e a economia, mais performante. A perda da capacidade de expansão desse acesso universal a bens públicos gratuitos, pelo desvio dos recursos para o serviço da dívida, representa um recuo em termos de desenvolvimento. Particularmente absurdo, nesse contexto, é o fato de a Emenda Constitucional 95/2016 travar as políticas públicas, mas não o gasto com juros, de longe a principal fonte de esterilização dos recursos públicos.

Vimos que os intermediários financeiros extraem, sob forma de juros pagos pelas famílias e pelas empresas, o equivalente a 15% do PIB. Aqui vemos que parte dos nossos impostos, no valor de cerca de 5% a 6% do PIB, conforme o ano, é também transformada em juros por meio da dívida pública. É bom lembrar que, embora a taxa Selic tenha baixado para 3,75%, a inflação baixou mais ainda, e o estoque sobre o qual incidem esses juros aumentou radicalmente, o que significa que, em termos reais, o dreno continua. Se somarmos os três drenos – sobre a demanda das famílias, sobre a capacidade de investimento das empresas e sobre a capacidade de investimento do Estado –, estamos falando em mais de 20% do PIB esterilizados. Não há economia que possa caminhar assim.

Há outros espaços de subutilização de recursos. Por exemplo, os fundos de pensão manejam um estoque acumulado de recursos da ordem de 1 trilhão de reais (15% do PIB). Em muitos países, há uma regulação do setor que assegura que esses recursos sejam investidos produtivamente, de forma a poder cobrir as futuras necessidades dos aposentados. No Brasil, tais fundos podem aplicar até 100% do total em títulos da dívida pública. Assim, a pensão complementar dos mais prósperos é em boa parte financiada pelos impostos de todos e em particular dos mais pobres, que pagam proporcionalmente mais impostos.

Há deformações semelhantes em outros setores, em particular no das seguradoras, mas o que nos interessa aqui é o fluxo integrado, a deformação radical do sistema de intermediação financeira do país, que, em vez de financiar a economia e dinamizar o investimento produtivo, gera custos de intermediação para todos. É o que Gerald Epstein e Juan Antonio Montecino, do Roosevelt Institute, em pesquisa sobre o fluxo financeiro integrado nos Estados Unidos, chamaram de “produtividade líquida negativa da alta finança”. Em vez de servir a economia, os intermediários financeiros dela se servem. Mais popularmente, os estadunidenses dizem que, hoje, the tail is wagging the dog[o rabo está abanando o cachorro].

A maior parte dos países que funcionam, quando defronta com essa deformação, busca resgatar o equilíbrio por meio do sistema tributário. Nosso sistema não só não corrige como agrava os desequilíbrios. No Brasil, 50% da carga tributária incide sobre o consumo, sob forma de impostos indiretos. Como os mais pobres transformam a quase totalidade da sua renda em consumo, são eles os que pagam proporcionalmente mais impostos. O caso absurdo da lei que isenta lucros e dividendos de tributação é particularmente grave. Aprovada em 26 de dezembro de 1995, essa lei favorece obviamente os ganhos dos afortunados no topo da pi râmide social. Acrescente-se a inexistência de um imposto sobre grandes fortunas, o valor simbólico do imposto sobre herança, a alíquota superior muito baixa do Imposto de Renda e a virtual inexistência do Imposto sobre a Propriedade Territorial Rural (ITR), e temos de constatar que o sistema tributário aprofunda a deformação de maneira grotesca. Trata-se de um sistema organizado de recompensa dos improdutivos.

O poder econômico dos mais ricos, em particular dos grandes bancos, transformou-se em poder político, o que permite aumentar o dreno dos recursos. O Sindicato Nacional dos Procuradores da Fazenda Nacional (Sinprofaz) estima a evasão fiscal em cerca de 600 bilhões de reais. Essa evasão evidentemente não é por parte dos assalariados, que têm o imposto descontado em folha e pagam impostos indiretos incluídos no preço dos produtos, e sim por parte dos mais ricos. Não só não investem como drenam a economia e nem sequer pagam os impostos devidos. Todos os grandes bancos e financeiras dispõem de departamentos técnicos para ajudá-los a sonegar – com procedimentos chamados de “otimização fiscal” – e de filiais acolhedoras em paraísos fiscais.

O que restou do artigo 192 da Constituição ainda reza que “o sistema financeiro nacional [será] estruturado de forma a promover o desenvolvimento equilibrado do país e a servir aos interesses da coletividade”. Estamos habituados a qualificar de desvios, roubo ou corrupção tudo que pode ser considerado ilegal. Mas a realidade é que a grande corrupção, os desvios realmente significativos em termos dos descaminhos da economia, têm hoje suficiente força política para gerar a sua própria legalidade por meio de leis menores que simplesmente ignoram a obrigação de “promover o desenvolvimento equilibrado do país”. Em termos substantivos, os que gerem nossos fluxos financeiros simplesmente deixaram de “servir aos interesses da coletividade” e passaram a travá-los. Taxas de juros que em qualquer país ou circunstância constituiriam usura e seriam, portanto, proibidas aqui são perfeitamente legais. Apropriar-se dos recursos produzidos por terceiros sem uma contribuição produtiva correspondente é o quê?

A extração do excedente que a sociedade produz, por parte de intermediários financeiros e outros rentistas, adquiriu essas dimensões impressionantes em grande parte pelo fato de os instrumentos de regulação financeira se situarem no nível nacional num contexto em que as finanças são essencialmente globais. A moeda é hoje um sinal magnético, navega no planeta com imensa volatilidade, e a sociedade tem capacidades muito limitadas de controlar os seus fluxos, que dirá orientá-los para atividades produtivas. No seu estudo sobre o Brasil, a Global Financial Integrity estima que os vazamentos para o exterior por sub e sobrefaturamento (esses, sim, ilegais, práticas fraudulentas) custam ao país aproximadamente 35 bilhões de dólares anuais, cerca de 2% do PIB. E a Tax Justice Network estima que o estoque de recursos do Brasil em paraísos fiscais atinja 520 bilhões de dólares, cerca de um terço do PIB. Desse total, menos de 3% foram repatriados.

A economia financeira do Brasil vaza por todos os lados. Não somos os únicos a enfrentar o desafio da financeirização improdutiva. Nas últimas décadas, como vimos, as aplicações financeiras têm rendido no mundo entre 7% e 9% ao ano, enquanto o PIB cresce na ordem de 2% a 2,5%. Os fluxos financeiros se dirigem, naturalmente, para onde rendem mais, e não é na produção que isso ocorre, pois aplicações financeiras rendem mais do que investimentos produtivos. No Brasil, o sistema é apenas muito mais deformado. A financeirização amplia o rentismo e agrava a absurda concentração de riqueza.

O nosso problema nunca foi de ajuste fiscal. Se somarmos o travamento do consumo das famílias e o da atividade produtiva empresarial, o desvio dos recursos públicos para o serviço da dívida, o agravamento gerado pela estrutura da carga tributária, a evasão fiscal, a fuga para o exterior e o amplo uso dos paraísos fiscais, sem dúvida, temos uma economia disfuncional. Não sonhamos aqui com uma solução milagrosa. O nosso objetivo é mostrar que no centro de uma economia que funciona está o marco zero da ciência econômica: a alocação racional dos recursos.

A regra de ouro realmente existente é que a remuneração dos agentes econômicos deve ser minimamente proporcional à sua contribuição para a economia. Devemos recompensar quem mais multiplica as riquezas, não quem é mais esperto em drená-las. Ao apresentar o fluxo financeiro integrado, buscamos mostrar que as soluções são sistêmicas, exigindo um novo pacto para o desenvolvimento. Já se foi o tempo em que a “liquidez” consistia em dinheiro material emitido pelo governo. Na era do dinheiro imaterial, o essencial das emissões tem origem nas instituições financeiras sob forma de crédito.

Em termos mais amplos, o exemplo do Brasil evidencia que o sistema financeiro se transformou em um mecanismo de extração do excedente mais poderoso do que a própria exploração salarial, invertendo a tendência mundial de redução das desigualdades dos trinta anos do pós-guerra. Na realidade, geram-se impactos acumulados, na medida em que os próprios salários e os direitos sociais são travados pelas exigências do lucro financeiro. Um eixo central de definição do modo de produção, a forma de extração do excedente e de exploração das populações, está se deslocando. Em termos de produtividade social, os senhores da dívida não são muito diferentes dos senhores feudais: vivem do esforço dos outros. Mas a escala de exploração é muito superior.

O aprofundamento da desigualdade

A mudança é sistêmica não só pela intensificação da exploração, que passa a acumular a exploração salarial e a apropriação financeira, como pelo fato de o lucro financeiro gerar um ônus sobre o sistema produtivo. O produtor tradicional de uma fábrica de sapatos, por exemplo, explorava os seus trabalhadores, mas o resultado para a sociedade eram empregos (ainda que mal pagos), demanda de máquinas e matérias-primas, sapatos para a população e impostos para financiar infraestrutura e políticas sociais. O eixo orientador era o lucro.

No caso do capitalismo financeiro, como vimos, o eixo orientador é o dividendo, a rentabilidade dos papéis. Uma distinção fundamental aqui é entre o investimento e a aplicação financeira. O banco, por razões evidentes, chama tudo de investimento, pois parece mais nobre. Mas o 1% mais rico que controla a massa de recursos no mundo não investe, no sentido de gerar novas capacidades produtivas, e sim faz aplicações financeiras que hoje rendem mais do que a produção. A rentabilidade financeira dos papéis pode ser muito grande, mas não gera nem um par de sapatos nem uma casa a mais. O eixo orientador do capitalismo financeiro é o dividendo, que gera uma nova lógica no conjunto do edifício capitalista.

A capacidade impressionante de apropriação, por uma minoria, do excedente que a sociedade produz constitui um processo cumulativo. Costumo usar uma imagem que tomei emprestada da cientista política franco-estadunidense Susan George. Um capitalista que aplica 1 bilhão de dólares para render modestos 5% ao ano está ganhando 137 mil dólares por dia. Como não tem como gastar tanto dinheiro, termina por reaplicar a maior parte, gerando o processo cumulativo, o chamado snowball effect, efeito bola de neve. O pobre gasta, o rico aplica. A classe média pega uma carona insegura em pequenas aplicações e torce para o rentismo prosperar5.

O mecanismo absurdo do novo ciclo de desigualdade tornou-se claro com os estudos de Thomas Piketty. Mas o que ajudou muito no seu dimensionamento foi a complementação do estudo da concentração da renda por meio da análise da concentração do patrimônio, iniciado no quadro da Organização das Nações Unidas (ONU), mas generalizado pelo Credit Suisse e divulgado mundialmente pela Oxfam. No caso do Brasil, seis pessoas dispõem de mais riqueza do que a metade mais pobre da população, e 5% dispõem de uma fatia maior do que os 95% restantes. No nível mundial, 26 famílias têm mais patrimônio do que a metade mais pobre (3,7 bilhões), e 1% tem mais patrimônio do que os 99% restantes.

O relatório da Oxfam de 2018 para o Fórum Econômico Mun- dial confirma a queda livre que enfrentamos:

A desigualdade está piorando: 82% da riqueza criada no último ano foi para o 1% mais rico da população global, enquanto 3,7 bilhões de pessoas que constituem a metade mais pobre da humanidade não receberam nada. A nossa economia quebrada está ampliando o hiato entre os ricos e os pobres. Isso permite que uma pequena elite acumule vasta riqueza às custas de centenas de milhões de pessoas, frequentemente mulheres, que lutam pela sobrevivência com renda de pobre e direitos básicos negados17.

Desigualdade parece um tema batido. Mas não se trata apenas de injustiça: é um mecanismo que trava a economia, gera explosões sociais, desarticula a sociedade como um todo. Estamos muito além da mais-valia tradicional nas empresas produtivas. A mais-valia financeira permite explorar tanto governos, por meio da dívida pública, quanto empresas e pessoas físicas, gerando uma classe de intermediários financeiros que não só não financiam a produção, o consumo e os investimentos públicos – os motores da economia – como os paralisam. Estamos na era da acumulação improdutiva de patrimônio, da descapitalização da sociedade. É uma desorganização sistêmica. A reforma do sistema financeiro global (e nacional, no Brasil) constitui o desafio central. Enriquecimento sem a contrapartida produtiva – “unearned income6, na terminologia em língua inglesa – gera rentistas ricos e economias travadas. Além, é claro, do caos político que se aprofunda em tantos países, em particular no Brasil.

A desigualdade, a partir de um certo nível, gera uma economia e uma sociedade disfuncionais. Em termos éticos, é simplesmente escandaloso haver no mundo quase 1 bilhão de pessoaspassando fome, entre as quais quase 200 milhões de crianças. A falta de acesso a medicamentos, água limpa, infraestrutura básica, eletricidade, em pleno século XXI, é simplesmente vergonhosa. A canalização de recursos para aliviar o desespero deve constituir uma prioridade evidente para qualquer pessoa decente. Qualificar de “populismo” ou de “esquerdismo” qualquer manifestação de indignação com a situação atual constitui um argumento absurdo. A fome não é nem ortodoxa nem hetorodoxa, sua existência é uma vergonha. Em particular, uma vergonha para os mais ricos.

A desigualdade é igualmente absurda em termos econômicos. Primeiro, porque custa muito mais enfrentar os mais variados efeitos da desigualdade e da miséria do que possibilitar de maneira organizada o acesso generalizado ao básico necessário a uma vida digna para todos. E a desigualdade se torna particularmen- te absurda quando se sabe que a concentração da renda e do patrimônio, ao privar a massa da população do consumo, trava os próprios processos produtivos pela redução da demanda. Como no caso brasileiro visto anteriormente, o estrangulamento econômico provocado na base da sociedade pelo sistema financeiro levou ao colapso do próprio sistema produtivo. E, como o Estado depende do consumo e da produção para as suas receitas, travaram-se os investimentos em infraestrutura e em políticas sociais. As economias que funcionam se apoiam numa distribuição razoavelmente equilibrada dos recursos da sociedade, e isso é válido para praticamente todos os exemplos de sucesso econômico no mundo.

A desigualdade também trava os processos políticos, gerando sociedades em permanente conflito. A concentração de riqueza permite que os grupos dominantes se apropriem do governo, do judiciário, da mídia, tirando do Estado a sua função central de elemento de reconstituição dos equilíbrios políticos, sociais e econômicos. A privatização das dimensões públicas da sociedade desorganiza o conjunto. No plano nacional, vêm à tona os discursos mais escabrosos, elegem-se pessoas como Trump nos Estados Unidos, votam-se absurdos como o Brexit no Reino Unido, sem falar do Brasil com o golpe e a eleição de uma aberração política. No plano internacional, a Europa se cobre de cercas de arame farpado nas fronteiras, Trump batalha a construção de uma gigantesca muralha com o México, Israel confina os palestinos em zonas controladas, absurdamente cada vez mais parecidas com campos de concentração. Seria mais inteligente aproveitar a imensa demanda contida dessas populações para dinamizar a economia do conjunto.

Hoje é evidente que neste pequeno planeta não haverá paz nem equilíbrio enquanto não se gerar um global new deal, um novo pacto global pelo desenvolvimento inclusivo. O relatório da Conferência das Nações Unidas sobre Comércio e Desenvolvimento (Unctad, na sigla em inglês) é explícito:

Nenhuma ordem social ou econômica se mantém se não consegue assegurar uma distribuição justa dos seus benefícios em tempos bons e dos custos em tempos difíceis. Insistir que “não há alternativa” é um lema político ultrapassado. Por toda parte aspessoas desejam basicamente a mesma coisa: uma ocupação decente, acesso à moradia, um meio ambiente seguro, um futuro melhor para os seus filhos e um governo que escute suas preocupações e a elas responda; na realidade, elas querem um pacto diferente do que é oferecido pela hiperglobalização. A Agenda 2030 para o Desenvolvimento Sustentável, que codifica uma série de objetivos, metas e indicadores, aponta nessa direção. 7.

Na minha convicção, enquanto não houver uma massa maior de pessoas que entendam os mecanismos de deformação do nosso desenvolvimento, não haverá força suficiente para as transformações. E temos a vantagem de que o que funciona na economia é bastante simples: consiste no enfrentamento sistemático da desigualdade e dos desequilíbrios ambientais. Desta vez, qualquer pacto terá de “levantar todos os barcos”, tanto nos países em desenvolvimento como nos desenvolvidos, e se mostrar à altura do desafio colocado pelo fato de que muitos dos desequilíbrios que travam um crescimento sustentável e inclusivo são de natureza global. “A prosperidade para todos não pode ser proporcionada por políticos focados na austeridade, por corporações centradas no rentismo e por banqueiros especuladores. O que necessitamos agora, urgentemente, é de um novo pacto global.”8

O sistema de exploração, portanto, ampliou-se e sofisticou-se. Os avanços de produtividade, que resultam de uma ampla revolução científico-tecnológica no planeta, poderiam assegurar o aumento sustentado da produção e a generalização da prosperidade. Mas a massa da população se vê privada do acesso que merece pelo triplo processo de exploração que acumula a baixa remuneração, a extorsão por juros abusivos e a restrição do acesso aos bens públicos de consumo coletivo, como saúde, educação, segurança e outras políticas sociais. Nesse contexto, o sistema no poder não só precisa cada vez menos de democracia como tende a evoluir para formas de controle e coerção social cada vez mais violentas e invasivas para se manter. A transformação do mundo do trabalho ajuda a entender essa erosão da capacidade de resistência da sociedade.

—

1André Gorz, O imaterial: conhecimento, valor e capital, trad. Celso Azzan Jr. e Celso Cruz, São Paulo: Annablume, 2005,p.9.

2Rupert Neate, “Apple leads race to become world’s first $1tn company”, em: The Guardian,3jan. 2018, disponível em: <https://www.theguardian.com/business/2018/jan/03/apple-leads-race-to-be- come-world-first-1tn-dollar-company>, acesso em: 11 abr. 2020.

3Mark Sweney, “Tencent, the $500bn Chinese Tech Firm You May Never Have Heard of”, The Guardian, 13 jan. 2018, disponível em: <https://www.theguardian.com/business/2018/jan/13/tencent-the-500bn-chinese-tech-firm-you-may-never-have-heard-of>, acesso em: 11 abr. 2020.

4Ver o nosso A era do capital improdutivo, 2. ed., São Paulo: Outras Palavras; Autonomia Literária, 2018, disponível em: <http://dowbor.org/blog/wp-content/uploads/2018/11/Dow- bor-_-A-ERA-DO-CAPITAL-IMPRODUTIVO.pdf>,acessoem:11abr.2020.

5Sobre o efeito bola de neve, ver Julian Sims et al., How Money Works: the Facts Simply Ex- plained, London: Dorling Kindersley Limited, 2017, p. 208.

6Diego Alejo Vázquez Pimentel, Iñigo Macías Aymar e Max Lawson, Reward work, not wealth, Oxford: Oxfam GB, 2018, p. 8, disponível em: <https://oi-files-d8-prod.s3.eu-west-2.amazonaws.com/ s3fs-public/file_attachments/bp-reward-work-not-wealth-220118-summ-en.pdf>, acesso em: 12 abr. 2020.

7Unctad, Trade and Development Report 2017: Beyond Austerity, Towards a Global New Deal,NewYork;Geneva:UnitedNations,2017,pp.I-II,disponívelem:<https://unctad.org/en/Pub- licationsLibrary/tdr2017_en.pdf>,acessoem:12abr.2020.

8Ibidem, p. II.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, contribua com um PIX para [email protected] e fortaleça o jornalismo crítico.

11 comentários para "Dowbor: potência e miséria da Economia do Conhecimento"