Previdência pública x privada: a desigualdade territorial

Contrarreforma da Previdência alimentou fundos de pensão privados, movidos pelo individualismo. Concentram-se no eixo Rio-São Paulo, onde a aristocracia financeira é mais forte. Mas previdência social resiste, espalhada por todo o país

Publicado 28/07/2021 às 19:35 - Atualizado 28/07/2021 às 22:09

Baixe o mapa em alta resolução aqui

Mapa: Wagner Nabarro | Texto: Caio Alves

Operacionalizada pela Constituição Cidadã de 1988 enquanto direito de abrangência universal e instrumento de desenvolvimento, a política de seguridade social composta pela saúde e sistemas assistencial e previdenciário públicos é desde então alvo de críticas por setores que, em última instância, não compartilham da concepção por trás do pacto firmado pelo processo constituinte que encerrou os 21 anos de ditadura militar no Brasil; qual seja: o compromisso de superação do quadro de aguda pobreza e desigualdades por meio de garantias orçamentárias destinadas à dimensão social enquanto esfera impulsionadora de circuito virtuoso de geração de empregos, renda, formação de demanda e desenvolvimento nacional.

Em oposição a essa concepção, é construída outra perspectiva que tende a avaliar o desempenho econômico do país por meio da rígida adequação às diretrizes de rentabilidade de capitais privados (em grande parte estrangeiros) potencialmente vultuosos, porém instáveis e cuja performance positiva segundo as métricas do mercado não necessariamente corresponde a melhorias nos índices de emprego e renda da população. Embora o protagonismo no debate público possa ter variado de acordo com a correlação de forças políticas a cada momento, essa segunda concepção mantém-se atuante nas últimas décadas: da declaração dada pelo então presidente do país no contexto da constituinte (José Sarney) de que a política de seguridade social tornaria o “país ingovernável”i à tese do atual ministro da economia do governo Bolsonaro, Paulo Guedes, de que este arranjo constitucional representaria uma “armadilha de baixo crescimento a ser enterrada”ii.

A questão previdenciária parece ser um bom termômetro da complexidade com que as duas diferentes concepções vêm se realizando, não apenas pela recorrência e amplitude das propostas de reformas da previdência ao longo dos anos, mas também pela ocasional adesão de segmentos progressistas a medidas alinhadas a um programa mais geral de austeridade. Neste percurso, análises e formulações de campos como economia, direito constitucional, ciências atuariais, serviço social e demografia têm sido fundamentais para oferecer mais subsídios e problemáticas a um debate público por vezes hegemonizado pela prescrição do corte de investimentos públicos como “panaceia”iii. A partir de elementos trazidos ao debate por essa diversidade de contribuições, sugerimos aqui alguns elementos iniciais para a análise da questão previdenciária a partir do olhar de mais outro campo, o geográfico.

***

Enquadrada como direito social, a previdência social no Brasil se estrutura pelo regime de repartição simples de filiação obrigatória e custeio tripartite (trabalhador, empresa e Estado). Na base deste arranjo está o princípio da solidariedade intergeracional em que as atividades dos trabalhadores ativos garantem a transferência de recursos para o pagamento dos benefícios previdenciários dos já aposentados. Esse financiamento se dá tanto de forma direta pelos recolhimentos previdenciários junto ao trabalhador e ao empregador quanto de maneira indireta por meio de impostos sociais sobre a atividade produtiva, criados para a garantia do custeio da seguridade (por exemplo, CSLL e Cofins). Assim, a previdência pública é estruturada como parte integrante de um programa de desenvolvimento nacional mais amplo que quando implementado tende, ao mesmo tempo, a depender e estimular um quadro de geração de empregos e renda.

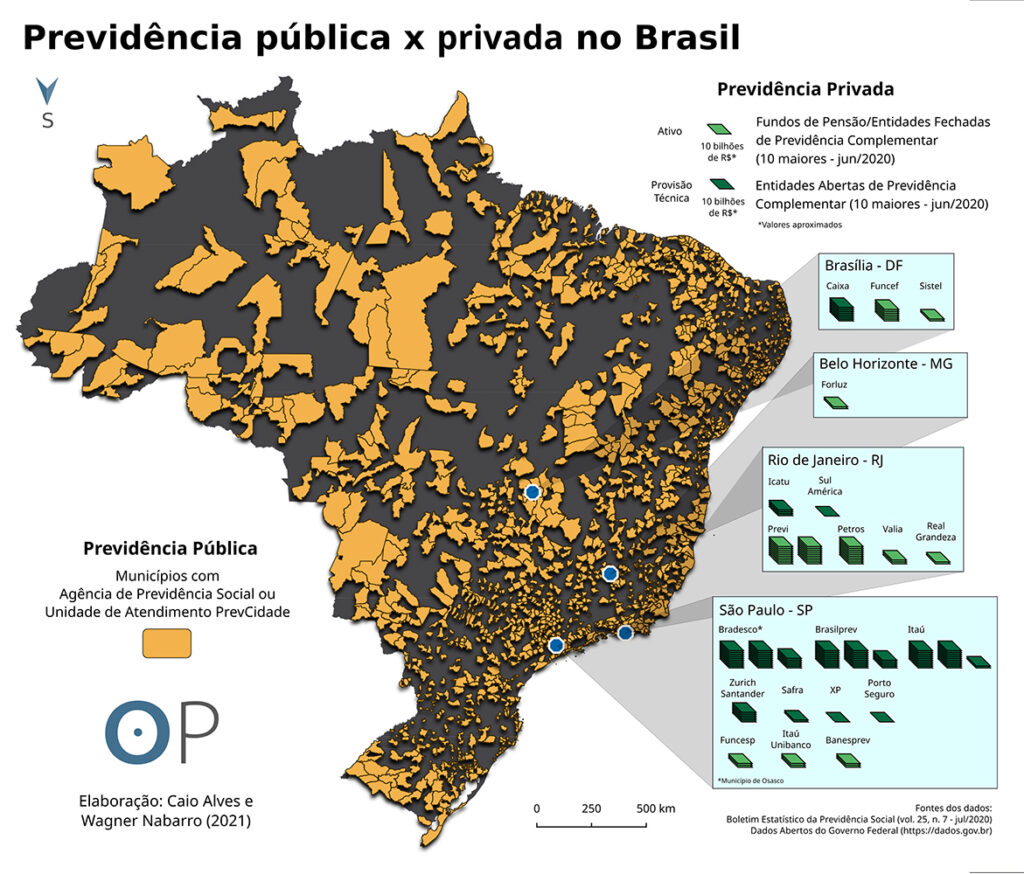

Para que de fato possa se realizar como direito, mecanismo de proteção social e instrumento de desenvolvimento, o alto grau de alcance da previdência social tem entre suas condições a destacada capilaridade territorial do Instituto Nacional de Seguridade Social (INSS) no país – conforme demonstrado pelo mapa. Diferente de instituições privadas que têm sua distribuição no território subordinada à perspectiva de rentabilidade com tendência à reafirmação de desigualdades regionais, as Agências da Previdência Social (APS) evidenciam um significativo espraiamento que, complementado pelos serviços móveis oferecidos pelas Unidades Flutuantes de Atendimento (PREVBarcos) na Região Norte e pelos automóveis (PREVMovel), garantem um elevado potencial de cobertura do INSS a partir, pelo menos, de centros urbanos de influência regional. Com base nessa feição espacial reveladora de uma dimensão da materialidade da previdência social no território, pode-se aferir o potencial efeito redistributivo associado ao desenvolvimento regional que a ela se vincula. Verificado também por análises de dados trabalhados pela Associação Nacional dos Auditores Fiscais da Receita Federal (ANFIP)iv e pelo Instituto de Pesquisa Econômica Aplicada (IPEA)v, esse potencial redistributivo no território aponta para que quanto menos populoso e menor o PIB per capita de dado município, maior tende a ser a importância dos benefícios de previdência social na dinamização da vida de relações locais — ainda mais importante em momentos de crise dado o efeito anticíclico da garantia de estabilidade de pagamentos.

***

Porém, se o sistema de previdência pública é parte de um arranjo mais amplo que prevê dinamismo da atividade econômica e bons índices e condições de trabalho a partir do efeito multiplicador do investimento público, tem-se, por outro lado, que a adoção de medidas de austeridade desestabiliza direta e indiretamente essa arquitetura institucional concebida pela Constituição: são exemplos tanto as desonerações das folhas de pagamentos acompanhadas de contenção de investimentos públicos do governo Dilma quanto as políticas mais agressivas de redução das despesas públicas ao longo do tempo estabelecido pela “austeridade permanente”vi do Novo Regime Fiscal/Teto de gastos e pela flexibilização dos vínculos empregatícios promovida pela Reforma Trabalhista já sob o governo interino de Michel Temer. Tais aspectos somados à Desvinculação de Receitas da União (DRU), que permitiu destinos diferentes do previsto para os tributos sociais, e à própria dívida dos empregadores junto ao INSS tendem a impor dificuldades ao sistema de previdência social.

Diante dessas dificuldades, o quadro de envelhecimento da população brasileira compõe a psicoesfera que apresenta a transição para o regime de previdência privada como incontornável. Inicialmente proposto como uma transição abrupta que romperia com o princípio da solidariedade em função da adoção do regime de capitalização, os termos da Reforma da Previdência aprovada em 2019 já sob o governo Bolsonaro acabou sendo o de manter a estrutura de funcionamento geral da previdência social embora desidratando-a, com a perspectiva de crescimento da previdência privada – processo já constatado pelos resultados do setor em 2019 e corroborado pelo então presidente da Federação Nacional da Previdência Privada e Vida (FenaPrevi) ao afirmar que “a aprovação da reforma da Previdência foi fundamental para atrair novos participantes”vii.

Portanto, no Brasil a previdência complementar se estrutura formalmente pela filiação facultativa e complementar em relação à previdência social, embora o aumento de requisitos em termos de tempo de contribuição em contexto de aumento do trabalho flexível aponte para a necessidade concreta de alternativas por parte do trabalhador para a obtenção de rendimentos quando da aposentadoria. Apresentada como resposta a essa demanda, a previdência privada opera por meio do regime de capitalização; ou seja, as contribuições regulares recolhidas junto aos trabalhadores são agrupadas por fundos de investimento que têm a tarefa de gerir tais montantes de forma que os rendimentos das aplicações no mercado de capitais propiciem retornos aos participantes. Trata-se, portanto, de outra lógica que não a do direito constitucionalmente garantido: tanto porque subordina o acesso a renda na aposentadoria à instabilidade inerente da articulação entre risco e retorno típica do mercado financeiro, quanto porque a adesão a planos de previdência privada acaba sendo viável para setores restritos. Seriam eles: a) setores cujo vínculo empregatício com empresas associadas a fundos de pensão/previdência fechada (por exemplo, Banco do Brasil, Petrobrás, Caixa Econômica Federal e Vale) viabiliza o acesso a tais planos; b) setores cujo rendimento estável e significativo possibilite a destinação de recursos para previdência aberta, independente de estar registrado CLT, atuar como pessoa jurídica ou em outras modalidades de trabalho flexível.

Em contexto de elevada da taxa de desemprego e crescentes índices de informalidade do trabalho, a seletividade da previdência privada não se limita aos grupos aos quais a adesão aos planos se torna possível. Uma aproximação possível da feição espacial assumida pelo setor no território brasileiro revela uma concentração econômica e geográfica do setor no país. Em termos econômicos, de um total de quase 300 fundos de previdência fechada, apenas os dez maiores controlam 57% dos ativos; já quanto aos fundos de previdência aberta, em um universo de mais de 40 entidades, as dez primeiras representam 97% dos ativos. No que se refere à dimensão espacial, a distribuição dos dez maiores fundos de cada tipo demonstra uma forte concentração das entidades na Região Metropolitana de São Paulo e nos municípios de Rio de Janeiro e Brasília – como representado no mapa. Sob uma leitura geográfica, essa localização parece corresponder àquela do setor mais amplo de serviços produtivos avançados, como as finanças privadas. Definido por meio da tomada de decisão baseada em análises de rentabilidade sobre investimentos que, ao se realizarem em outros pontos subordinados do território, tendem a retroalimentar mecanismos de desigualdade regional, tal setor depende das economias de aglomeração geradas nos complexos corporativos onde estão sediados.

***

Se, conforme propôs Milton Santos, o espaço geográfico é uma “instância da sociedade”viii, temos que as relações sociais se constituem na mediação com as potencialidades e limitações dos atributos dos territórios onde se desenrolam. Com base nesse pressuposto e na perspectiva de apresentar possibilidades de análises geográficas da previdência no território brasileiro, utilizamos a representação cartográfica para indicar como a feição espacial parecer ser ao mesmo tempo reveladora e condicionante de importantes distinções constitutivas dos princípios e objetivos constitucionais de cidadania da previdência social, por um lado, e, por outro, da perversidade concentradora da previdência privada no país.

i FAGNANI, Eduardo. Previdência: o debate desonesto. São Paulo: Editora Contracorrente, 2019.

ii UOL. Brasil vai enterrar modelo econômico social-democrata, diz Paulo Guedes, 28/10/2018.

iii CARVALHO, Laura. Valsa brasileira: do boom ao caos econômico. São Paulo: Todavia, 2018.

iv FRANÇA, Álvaro Sólon de. A previdência social e a economia dos municípios. Brasília: ANFIP, 2019.

v VALADARES, Alexandre Arbex; GALIZA, Marcelo. Previdência rural: contextualizando o debate em torno do financiamento e das regras de acesso. Brasília: Instituto de Economia Aplicada/IPEA, 2016.

vi DWECK, Esther; SILVEIRA, Fernando; ROSSI, Pedro. Austeridade e desigualdade social no Brasil. Economia Política da Austeridade. In: Economia para poucos: impactos sociais da austeridade e alternativas para o Brasil. São Paulo: Autonomia Literária, 2018.

vii EXAME. Com reforma, previdência privada volta a crescer, 10/02/2020.

viii SANTOS, Milton. Por uma geografia nova: da crítica da geografia à uma geografia crítica. São Paulo: EDUSP, [1978] 2004.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, seja nosso apoiador e fortaleça o jornalismo crítico: apoia.se/outraspalavras