O Triunfo da Injustiça – e como rompê-lo

Obra esmiúça história da tributação, a partir do caso norte-americano. Elite escravocrata recusava impostos. Já na época em que se enfrentou a desigualdade, maiores rendas eram taxadas em 93%. Diante de nova eleição, como superar retrocesso neoliberal?

Publicado 28/02/2020 às 18:36

Gabriel Zucman, em entrevista à Alternatives Économiques, traduzido pelo IHU

Taxar as grandes fortunas, uma heresia no século XXI? Enquanto na França os impostos sobre grandes fortunas foram drasticamente reduzidos, sob o pretexto de se alinhar com o que é a prática em outros lugares, nos Estados Unidos, a ideia de retornar a taxas tributárias mais altas, como aquelas que foram praticadas antes da era Reagan, ressurge. Diante da explosão das desigualdades, os principais candidatos às primárias democratas, mesmo os mais centristas, estão propondo medidas tributárias radicais, algumas das quais inspiradas no trabalho de dois economistas franceses: Emmanuel Saez e Gabriel Zucman.

Em seu livro Le triomphe de l’injustice (O triunfo da injustiça, Le Seuil, 2020), eles contam como a ideia de taxar pesadamente os muito ricos se desenvolveu rapidamente no outro lado do Atlântico [nos Estados Unidos], a fim de preservar a democracia. Conhecido também por seus trabalhos sobre os paraísos fiscais, Gabriel Zucman conversa com Alternatives Économiques sobre esta história tributária americana, muitas vezes a contrapelo dos preconceitos, e compartilha sua análise sobre as recentes medidas tomadas na França.

Gabriel Zucman é economista e professor associado da Universidade da Califórnia, situada em Berkeley.

A entrevista é de Aude Martin e Céline Mouzon, publicada por Alternatives Économiques, 22-02-2020. A tradução é de André Langer.

Eis a entrevista

Por que vocês falam de um triunfo da injustiça?

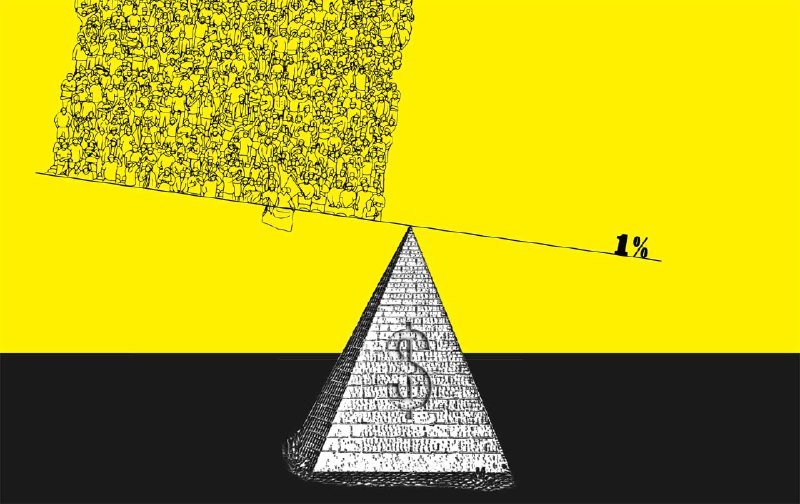

É a conjunção de dois fenômenos: o aumento das desigualdades e a queda da progressividade do imposto. Essa injustiça fiscal é particularmente acentuada nos Estados Unidos, pois é o país desenvolvido em que as desigualdades mais aumentaram desde a década de 1980 e onde a progressividade tributária também mais diminuiu. Hoje, o sistema tributário parece um grande imposto proporcional, que até se torna regressivo no topo da distribuição. Concretamente, todas as categorias sociais pagam mais ou menos 28% de sua renda em impostos. A única exceção notável diz respeito aos bilionários, que em 2018 pagaram 23%.

Quais são os impostos que vocês levam em consideração em seus cálculos?

Nossos cálculos levam em consideração todos os impostos: sobre a renda, as empresas, as cotizações sociais, os impostos sobre a propriedade, os impostos sobre a herança e os impostos sobre o consumo (os impostos ruins). Nós também incluímos todos os níveis de governo: os impostos federais, estaduais e locais. Isso é importante porque se trabalharmos apenas com os impostos federais, eles são bastante progressivos, enquanto os impostos dos Estados federados e dos municípios, com base nos impostos sobre o consumo, são, pelo contrário, fortemente regressivos.

Nossos dados remontam a 1913, ano da criação do imposto federal sobre a renda. Essa perspectiva histórica possibilita, pela primeira vez, mostrar o quão progressivo foi o sistema tributário estadunidense em meados do século XX. De 1930 a 1980, a taxa marginal superior do imposto aplicada às rendas mais altas foi em média de 78% e a taxa sobre as heranças mais altas era próximo de 80%.

Os Estados Unidos chegaram inclusive a taxar os rendimentos mais altos em 93%!

Sim, e isso se compreende bem quando se retoma um discurso proferido no Congresso em 1942 por Franklin Roosevelt, para quem nenhum cidadão deveria reivindicar uma renda após impostos superiores a 25 mil dólares (o equivalente a um milhão de dólares de hoje). Ele então propôs criar uma taxa marginal superior a 100% para todas as rendas acima desse patamar, o que equivale a estabelecer uma renda máxima legal. Essa medida nunca foi aplicada, mas os parlamentares concordaram com uma taxa de 93%, que permaneceu em vigor até o início da década de 1960.

O objetivo desse imposto não é coletar recursos fiscais, mas reduzir as desigualdades. Os estadunidenses consideraram, durante algum tempo, que a ferramenta fiscal deveria ser usada para regular a economia de mercado e impedir todas as formas diversas e variadas de extração de renda. Essa filosofia expressa por Roosevelt remonta à criação dos Estados Unidos e é expressa entre os pais fundadores, como James Madison. Na essência, a ideia é dizer que a riqueza é sinônimo de poder e, portanto, que uma concentração excessiva de riquezas entra em conflito com a democracia e as instituições republicanas.

Ao mesmo tempo, nos Estados Unidos, há também um discurso antifederalista e de defesa da propriedade individual bastante enraizado nas mentalidades.

Existem duas tradições nos Estados Unidos. A de Madison e Roosevelt quer usar a ferramenta fiscal para reduzir as desigualdades. E a outra, efetivamente antigoverno e anti-impostos, foi forjada pelos proprietários de escravos. Antes da Guerra de Secessão, em Estados do norte como Massachusetts, já tínhamos sistemas tributários bastante progressivos, com uma tributação das fortunas e uma taxa direta sobre a renda. Ao contrário, na Virgínia, onde 45% da população era composta de escravos, os sistemas tributários eram muito regressivos. Os proprietários de terras controlavam os governos locais, mas tinham medo do Estado federal, que eles queriam manter o menor possível. Em certo sentido, eles retardaram a criação de um imposto federal sobre a renda, o que finalmente aconteceu em 1913.

Para criar um imposto sobre a renda, foi preciso mudar a Constituição. Por quê?

O imposto federal sobre a renda foi criado pela primeira vez durante a Guerra de Secessão em 1863, após o que as grandes fortunas da época se mobilizaram reciclando os argumentos dos escravagistas do sul. Elas obtiveram sua abolição no início da década de 1870. No final do século XIX e início do século XX, durante um período marcado por uma urbanização e um desenvolvimento industrial rápidos, as desigualdades aumentaram rapidamente, despertando uma demanda social em favor do restabelecimento de um imposto progressivo sobre a renda.

No entanto, verifica-se que a Constituição dos Estados Unidos estipula que “o governo federal só pode cobrar impostos diretos se forem distribuídos entre os Estados”, ou seja, se eles forem recolhidos de cada Estado proporcionalmente à sua população. Assim, se 10% das pessoas moram no Estado de Nova York, 10% da receita deve vir de lá, mesmo que a população esteja muito melhor do que a média. Portanto, esse princípio torna impossível a prática de uma tributação progressiva nos Estados Unidos.

Na década de 1890, o Congresso aprovou um imposto federal sobre a renda que a Suprema Corte rejeitou. A marcha rumo à tributação progressiva foi, então, interrompida pelo tempo necessário para introduzir a 16ª emenda em 1913, que permite ao governo federal cobrar um imposto sem necessariamente ser distribuído entre os Estados proporcionalmente à sua população.

As grandes fortunas foram fortemente tributadas de Roosevelt até Reagan. O que acontece nesse momento?

Quando Reagan chegou ao poder em 1980, a taxa marginal sobre as rendas mais altas ainda era de 70%, portanto a mais alta dos países desenvolvidos. Ela foi reduzida para 28% em 1986 após a reforma tributária, ou seja, a taxa mais baixa dos países desenvolvidos. A mudança foi muito rápida… Há quase quarenta anos, Reagan testou a teoria do gotejamento. Mas qual é o balanço?

Entre 1950 e 1980, a renda média por adulto nos Estados Unidos aumentou 2% ao ano, em média, para todas as classes da população. Claramente, quando o produto interno bruto (PIB) aumentou, todos viram sua renda aumentar proporcionalmente. Foi durante esse período que os economistas começaram a modelar a economia graças a um agente representativo, convencidos de que o crescimento só poderia se espalhar para todos. Entre 1980 e 2018, o crescimento médio da renda por adulto foi de apenas 1,4%. Mas, acima de tudo, tornou-se extremamente desigual: atinge de 4%, 5%, 6% ao ano, em média, para os 1%, 0,1% e 0,01% mais ricos, enquanto a renda da classe trabalhadora fica estagnada. Esse é exatamente o oposto da promessa da teoria do gotejamento.

No entanto, a revolução reaganiana nunca foi questionada nos Estados Unidos. Mesmo os democratas no poder sob Hillary Clinton ou Barack Obama se opuseram à visão rooseveltiana, que consistia em usar o sistema tributário para regular as desigualdades e aderiram a uma lógica orçamentária, buscando maximizar as receitas fiscais emanadas dos impostos. Um bom imposto só poderia ser um imposto que devolve muito.

Vocês afirmam que a classe política estadunidense se rendeu a um derrotismo em questões tributárias. O que vocês querem dizer com isso?

Durante a revolução reaganiana prevaleceu a ideia de que os ricos não podiam mais ser tributados, porque estavam fadados à otimização tributária. Existe, portanto, um verdadeiro derrotismo no que diz respeito às possibilidades de tributar as grandes rendas. Ronald Reagan é muito claro quando chega à Casa Branca em 1980: “o governo não é a solução para os seus problemas, o governo é o problema”, insiste em um discurso que legitima a indústria da otimização fiscal. Essas práticas, portanto, explodiram de 1980 a 1986, e as elites políticas acabaram se convencendo de que a única solução é reduzir as alíquotas marginais dos ricos. Como resultado, a reforma tributária de Reagan foi aprovada quase por unanimidade no Senado, com a aprovação de 97 dos 100 senadores, incluindo Joe Biden, Al Gore, Ted Kennedy e John Kerry.

Na realidade, essas respostas comportamentais usadas para justificar impostos cada vez menores para os ricos não são parâmetros exógenos. Elas dependem da ideologia em vigor em um determinado momento, dos padrões sociais, das políticas de cobrança de impostos: estamos lutando contra a sonegação de impostos? Regulamos a indústria da otimização fiscal?

Vocês estão fazendo propostas concretas para melhorar o sistema tributário nos Estados Unidos. Qual seria uma boa política tributária?

A razão pela qual contamos a história dos Estados Unidos é que ela é extrema. Mas, na realidade, os problemas da injustiça tributária surgem em toda parte. Por exemplo, na França, a reforma da tributação do capital – com a supressão do ISF [imposto de solidariedade sobre a fortuna], a introdução de um imposto fixo sobre as rendas do capital e a redução do imposto sobre as empresas – constitui um remake da reforma de Reagan. Nossas propostas têm, portanto, vocação para serem aplicadas muito além dos Estados Unidos.

A primeira diz respeito às empresas e visa fortalecer sua tributação. Em termos práticos, consiste em calcular para cada uma delas o seu “déficit fiscal”, ou seja, a diferença entre o que ela atualmente paga em impostos e o que deve pagar com base em uma alíquota mínima efetiva definida como padrão a nível nacional – patamar que nós fixamos em 25% a título de indicação. Na França, por exemplo, a administração fiscal poderia cobrar 100% do déficit fiscal das empresas cuja sede está localizada na França; e para as sediadas no exterior, deduzir o déficit fiscal proporcionalmente ao volume de negócios realizado na França. A Apple tem um déficit tributário global de 20 bilhões de dólares e gera 10% de sua receita global na França. Resultado: Bercy [referência à área onde fica o Ministério das Finanças da França] poderia arrecadar 2 bilhões de euros em impostos adicionais.

Isso não necessita de nenhum novo acordo internacional. E se defendermos a cooperação internacional em matéria de luta contra a sonegação fiscal, também afirmamos que, para conseguir isso, é necessário que certos países tomem medidas unilaterais que eventualmente acabarão por se espalhar como uma mancha de óleo. Depois, mudamos para um mundo em que os países vão tentar se distinguir, não mais diminuindo seus impostos, mas investindo em infraestrutura e em serviços públicos. A globalização não conduz fundamentalmente à eliminação do imposto sobre as empresas. Além disso, hoje, entre os democratas, todos os candidatos propõem retomar a reforma tributária de Donald Trump.

Vocês também defendem a criação de um imposto sobre a fortuna?

Esta é a nossa segunda proposta emblemática e essa ideia está no centro das primárias dos democratas. Vários países já têm um imposto sobre a fortuna desde o século XIX, como Suíça, Suécia, Dinamarca, Alemanha ou a França desde a década de 1980. A novidade é que estamos falando nos Estados Unidos da América do imposto sobre fortunas muito grandes, uma vez que diz respeito aos patrimônios líquidos superiores a 32 milhões de dólares na proposta de Bernie Sanders, e superiores a 50 milhões de dólares no caso de Elizabeth Warren.

A outra diferença em relação ao que é feito em outros lugares é que temos escalas progressivas que levam a altas taxas de imposto, da ordem de 6% a 8% para os bilionários. Temos realmente a ideia de reduzir as grandes fortunas e, em particular, a do 0,1% do topo, que detém 20% do patrimônio nacional. Se a França recriasse o ISF aplicando a escala desejada por Bernie Sanders, arrecadaria 25 bilhões de euros por ano em receita tributária, cinco vezes mais do que o ISF abolido em 2017. Tudo com uma base tributária mais restrita, pois apenas 20 mil domicílios tributários seriam afetados em vez dos 400 mil.

Quanto ao risco de expatriação, frequentemente mencionado pelos críticos dessa medida, é realmente mínimo. Podemos tributar os expatriados, e é isso que os Estados Unidos já estão fazendo: se você é de nacionalidade americana e decide sair do país, continua pagando impostos ao fisco até o final da vida. Entre essa situação e o caso francês, onde paramos de pagar impostos da noite para o dia quando deixamos a França, quando nos beneficiamos durante anos de serviços públicos de qualidade (educação, saúde) financiados graças aos impostos, temos que encontrar um meio termo. Não existe nenhum direito natural de que, uma vez que uma fortuna seja feita – em parte graças ao dinheiro público –, uma pessoa possa ser completamente isenta de impostos.

A Constituição teve que ser alterada para introduzir um imposto sobre a renda nos Estados Unidos. Também é necessário para poder criar um imposto sobre a fortuna?

Sim, e é por esse motivo que Sanders não propôs um imposto sobre a fortuna durante a primária dos democratas em 2016. Se a 16ª emenda resolveu a questão do imposto sobre a renda, permanece pendente de um imposto sobre a fortuna, uma vez que nunca existiu nos Estados Unidos. Hoje, há um debate entre juristas e um risco provável de que o imposto sobre a fortuna proposto pelos candidatos democratas seja in fine declarado inconstitucional e não possa ser implementado. Especialmente porque a Suprema Corte é dominada pelos republicanos. E, ao mesmo tempo, a taxação das grandes fortunas tornou-se tão popular nos Estados Unidos (70% dos eleitores democratas são a favor, assim como 50% dos republicanos e independentes) que a Suprema Corte não pode correr o risco de invalidar esta medida sob pena de perder sua legitimidade.

Podemos falar de um renascimento da esquerda estadunidense?

As propostas que são feitas como parte das primárias são muito ambiciosas. Há uma verdadeira ruptura em relação a 2016. Quando levamos em conta todas as medidas anunciadas por Elizabeth Warren ou Bernie Sanders, chegamos a taxas efetivas de imposição sobre as 400 maiores fortunas, que são próximas a 100% da renda, enquanto no topo da progressividade americana estamos entre 55% e 60%. Isso equivale a dizer que devemos estabilizar o patrimônio das grandes fortunas.

O centrista Pete Buttigieg está longe do centrismo encarnado por Hillary Clinton e Barack Obama. Ele propõe aumentar a taxa efetiva de impostos – incluindo todos os impostos – de 25%-30% hoje para 50%. Até Michael Bloomberg é mais ambicioso do que foi Barack Obama. Todo o Partido Democrata deu uma guinada à esquerda e está convergindo para as expectativas do seu eleitorado, que há muito expressa uma forte demanda por justiça fiscal.

Sem publicidade ou patrocínio, dependemos de você. Faça parte do nosso grupo de apoiadores e ajude a manter nossa voz livre e plural: apoia.se/outraspalavras