O Brasil à beira de uma nova crise externa?

Desindustrialização e juros tornaram país vulnerável. Para escapar, será preciso mudar política econômica, no sentido oposto ao desejado pelos conservadores

Publicado 30/07/2014 às 21:23

![]()

Desindustrialização e juros altos tornaram país vulnerável. Para evitar desastre, será preciso mudar política econômica, no sentido oposto ao desejado pelos conservadores

Ponto de Vista do Retrato do Brasil, parceiro editorial de Outras Palavras

Muita gente considera um problema ter qualquer tipo de dívida. Mas não é difícil entender por que é razoável uma empresa obter um empréstimo para investir em máquinas, equipamentos e instalações com o objetivo de produzir mais e de forma mais rentável. A empresa coloca o pagamento parcelado do empréstimo em seu orçamento e passa a pagá-lo anual ou mensalmente, como faz com a folha de salários, o pagamento de fornecedores e o consumo de eletricidade, por exemplo.

Se o investimento resulta em crescimento de receitas suficiente para pagar o aumento das despesas gerado pela dívida, tanto do principal tomado de empréstimo como dos juros cobrados pelo emprestador, e ainda gera para a empresa mais lucros do que os obtidos antes, o negócio foi bom, é claro. O problema é quando esse esquema não funciona, ou porque a dívida foi contraída a juros muito altos ou porque o plano de investimentos foi ruim e a empresa passa a necessitar sistematicamente de mais empréstimos de terceiros para pagar as contas correntes.

Com as contas externas dos países acontece algo parecido: é razoável usar a poupança externa, seja de empresas estrangeiras, seja de organismos internacionais, desde que a juros razoáveis e para bons projetos de investimento. O grande problema sempre é os empréstimos passarem a ser um mecanismo de jogar para a frente dívidas velhas de projetos mal-sucedidos, que, afinal, levam a empresa à falência.

Os países também podem quebrar. As relações econômico-financeiras entre nações são registradas no “balanço de pagamentos”, uma forma de contabilização instituída pelo Fundo Monetário Internacional (FMI), organização criada no pós-Segunda Guerra Mundial. O balanço é formado por duas contas básicas, ambas contabilizando entradas e saídas:

- uma, de prazo mais longo, é a conta de capitais. Ela registra empréstimos tomados de financiadores para investimento ou investimentos feitos diretamente por empresas ou aplicadores;

- a outra é a do dia a dia, a conta das transações correntes, na qual são registradas as compras e vendas de mercadorias e serviços, inclusive os chamados serviços do capital, em que se incluem os compromissos decorrentes de empréstimos ou investimentos, como juros, lucros, dividendos, royalties e aluguéis de equipamentos.

O resultado das transações correntes de países pouco desenvolvidos, como o Brasil, é sistematicamente negativo na parte referente às rendas do capital e de serviços e positivo em relação à compra e venda de mercadorias. De um modo geral, países como o nosso são exportadores de bens primários e têm um saldo na conta de compra e venda de mercadorias, que é usado para cobrir o déficit na conta referente às rendas do capital. Se esse saldo não cobre tal déficit – se há, portanto, déficit em transações correntes –, então, como se diz, para “fechar o balanço de pagamentos”, é preciso que venham de fora ou novos empréstimos ou investimentos. Nos últimos 67 anos foi isso o que, de modo geral, aconteceu com o Brasil.

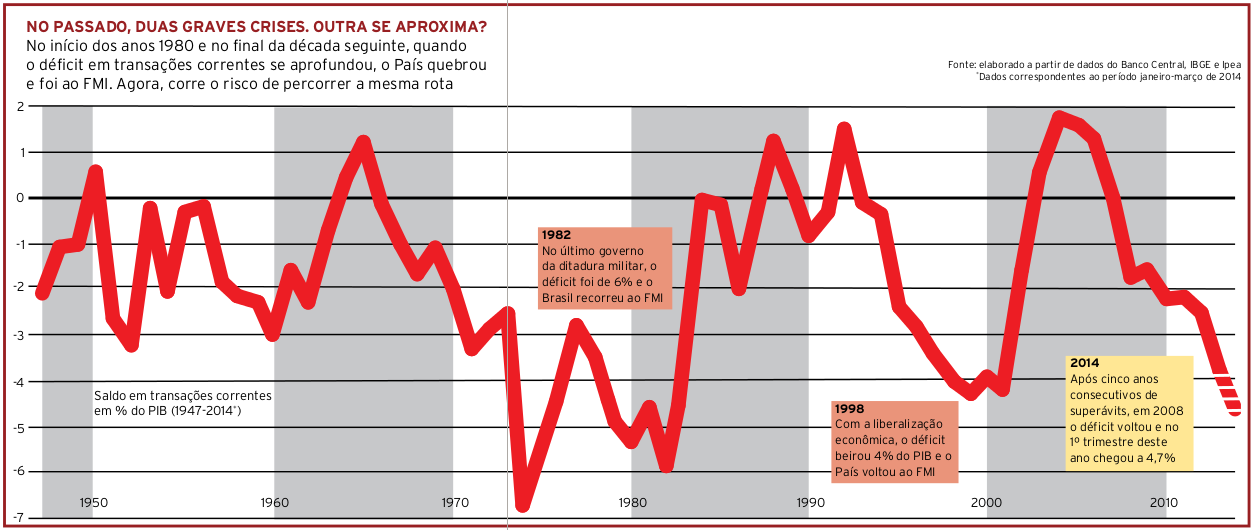

Historicamente, um déficit em transações correntes num valor equivalente a 3% do PIB é sinal de descontrole na capacidade do país de gerar riqueza para honrar compromissos com bancos, empresas e governos estrangeiros. Em dois momentos, relativamente recentes, em 1982 e em 1998, quando o déficit das transações correntes do Brasil passou muito dos 3% aceitáveis, o País não conseguiu obter o capital externo necessário para cobrir o prejuízo nem tinha poupança – na forma de reservas em divisas externas – para pagar suas contas com o estrangeiro. Recorreu então ao FMI, que exerce o papel de UTI dos países em dificuldades, os quais, em troca dessa assistência, são obrigados a engolir amargos programas de ajuste de suas economias.

O gráfico abaixo expressa, ano a ano, no período de 1947 a 2014, o saldo brasileiro em transações correntes como percentagem do PIB. Mostra que, embora as transações correntes brasileiras sejam basicamente negativas ao longo de todo o período, as duas crises citadas são visivelmente destacadas. E revela ainda mais: que o déficit em transações correntes vem crescendo ano a ano e parece apontar para uma nova crise. Em 2013, foi de 3,65% do PIB; em abril deste ano, atingiu 4,7%.

Há diferenças importantes entre as duas crises e a que se delineia agora. A primeira ocorreu durante o período da ditadura militar. Em 1974, o déficit de transações correntes do Brasil chegou a 6,8% do PIB. Além das dívidas e dos rendimentos do capital estrangeiro a pagar, o Brasil se viu diante de um déficit enorme na balança comercial, decorrente da brusca elevação nos preços do petróleo, da baixa produção local desse insumo e do grande desenvolvimento local da indústria automobilística. A solução encontrada foi um enorme programa de investimentos baseado em novos empréstimos, tomados principalmente pelas empresas estatais, de bancos privados e de instituições de fomento internacionais. Isso funcionou e o déficit caiu, mas por pouco tempo. Já em 1982, com um déficit em transações correntes de 6% do PIB, o Brasil “quebrou”.

O País quebrou de novo em 1998, com déficit em conta corrente menor, de 4,3% do PIB, mas numa nova conjuntura internacional. A crise de 1982 foi deflagrada em 1979 pela elevação abrupta das taxas de juros básicas do mercado financeiro pelo Federal Reserve (Fed), o banco central americano, o que inaugurou uma nova política para combater o processo inflacionário interno do país. O desastre brasileiro se deu após um longo período de crescimento da economia, com taxas médias de crescimento anual de 8,9% entre 1968 e 1980. A dívida externa pública tinha crescido muito – de 10 bilhões para 100 bilhões de dólares entre o começo dos anos 1970 e o início da década seguinte –, mas vinha sendo rolada, com a esperança de que os novos projetos de investimento permitissem que ela começasse a ser paga. Quando o Fed elevou, numa tacada, de 5% para 21% a taxa de juros paga aos compradores de títulos do governo dos EUA, no entanto, houve uma corrida por esses papéis e uma fuga de capitais das operações de rolagem da dívida externa brasileira e de países em desenvolvimento em geral.

O problema em 1998 foi outro. A inflação tinha saído de controle no período entre os anos finais do regime militar e o final do primeiro governo do período de redemocratização, entre 1982 e 1990. Em 1992, o governo de Fernando Collor de Mello, eleito em sintonia com os ventos liberais que varriam o mundo desde a queda do Muro de Berlim e o desmantelamento da União Soviética, deu início a um processo de atração de capitais para o País com uma enorme elevação dos juros internos, que passaram a ser, desde então, em termos reais, os maiores do mundo. Em 1994, o Brasil renegociou sua dívida antiga e, em 1995, um novo governo, de Fernando Henrique Cardoso, fez, então, um plano de estabilização no qual garantiu aos investidores de fora o direito de sair do País a qualquer instante com um câmbio de um dólar para cada real que tivessem investido aqui – ou seja, sem perda cambial. A inflação caiu imediatamente, como que por milagre, capital começou a entrar em grande quantidade, para adquirir participação ou controle de empresas locais e para aplicações em bolsa, que dispararam.

Ao contrário do período do regime militar, os empréstimos brasileiros não eram mais tomados por estatais para investimentos – essas empresas estavam em processo de privatização e quase não investiam. O Brasil ficou muito mais aberto financeiramente – os capitais eram atraídos para cá pelo enorme diferencial entre os juros internos e os externos –, mas não se desenvolveu. A taxa de crescimento do PIB nos anos dos governos liberais de Collor de Mello e do primeiro mandato de FHC caiu: ficou a menos de 3% ao ano, um terço da média dos anos 1968–1980.

Clique para ampliar

Bastou uma mudança não tão abrupta das condições de financiamento internacional, provocada pela quebra de um grande fundo financeiro americano, o Long Term Capital Management, em 1997, para haver uma contração do mercado financeiro internacional. Mesmo com a venda acelerada de suas estatais a partir do início de 1998, o Brasil ficou sem dinheiro para rolar suas dívidas – a velha, renegociada, e a nova, contraída com a liberalização – e, no final do ano, internou-se novamente no FMI.

A tese dos governos liberais era a de que a abertura da economia brasileira elevaria a produtividade interna, traria tecnologia e facilitaria o crescimento integrado do Brasil na nova ordem mundial. De fato, com os ajustes internos, o capital estrangeiro veio para cá, principalmente para comprar empresas já prontas e para os chamados investimentos em carteira, a compra de ações e títulos de dívida, de empresas locais e do próprio governo. Para agravar os problemas, a valorização do real no período 1994–1998, decorrente da entrada de dólares para aproveitar o diferencial de juros, derrubou as exportações, e a balança comercial do País saiu de um saldo de mais de 10 bilhões de dólares em 1994 para um déficit de cerca de 7 bilhões de dólares em 1998.

O resultado político da crise financeira resultante do fracasso do plano de desenvolvimento dos governos liberais foi a eleição, em 2002, do candidato do PT, Luiz Inácio Lula da Silva. Após a eleição de Lula o Brasil apresentou, num primeiro momento,entre 2003 e 2007, consecutivos superávits em transações correntes. A partir de então, no entanto, vieram déficits crescentes, de forma que, na soma dos resultados dos dois governos de Lula e do atual governo da presidente Dilma Rousseff, incluída a expectativa de que neste ano o déficit seja aproximadamente igual ao do ano passado, de 80 bilhões de dólares, é possível que o rombo nas contas correntes do País alcance 317 bilhões de dólares.

O governo diz que está tudo sob controle. Seu principal argumento é que já pagou a dívida externa e, além disso, tem reservas de 370 bilhões de dólares, algo inédito em nossa história, e, portanto, tem de onde tirar o dinheiro para “fechar” o balanço de pagamentos anual. Qual o engodo nessa argumentação?

As reservas não são, de fato, do governo. Não vêm, também, do saldo do dia a dia nas contas do País com o exterior. Como vimos, nesses quase 12 anos de governos petistas, a balança brasileira de transações correntes acumulou um rombo de mais de 300 bilhões de dólares. As reservas, de fato, são dólares comprados pelo Banco Central brasileiro de tomadores de empréstimos externos. Como os negócios no País só podem ser feitos na moeda nacional, o BC fica com os dólares na forma de reservas e dá a esses tomadores – sejam empresas ou o sistema financeiro local – os reais para as aplicações internas. Tanto os investidores de fora como os tomadores de empréstimo locais têm continuado a alimentar esse processo de formação de reservas em função do grande diferencial de juros que continua havendo entre o que é cobrado lá fora e o que se cobra aqui dentro.

O Brasil começou a sair do desvario que foi a tentativa de se integrar à economia global pagando juros brutais já no final do segundo mandato de FHC, quando passou a ter superávits expressivos em sua balança comercial em função do extraordinário crescimento das exportações de commodities a preços altos, resultantes, por sua vez, do não menos extraordinário processo de urbanização e crescimento econômico da China. Essa conjuntura já mudou. A crise do sistema capitalista global se instalou em meados de 2008 e não dá sinais de ter sido resolvida. Os chineses – empurrados, aliás, por incontáveis manifestações populares de descontentamento com o processo acelerado de crescimento econômico com concentração de renda ocorrido na carona que pegaram na expansão recente do sistema capitalista – já estão em outra.

O Brasil não pode contar com um saldo de mais de 40 bilhões de dólares anuais em sua balança comercial como os que teve no auge desse processo, nos anos 2005–2007. O saldo da balança comercial brasileira vem despencando: caiu para 2,5 bilhões de dólares no ano passado. Ao mesmo tempo, o déficit na conta de renda dos capitais aplicados aqui não para de crescer e, ao contrário da China, o Brasil se tornou ainda mais dependente dos capitais e da tecnologia externos. Apenas com o aluguel de equipamentos como sondas para exploração de petróleo, modernas retroescavadeiras e colheitadeiras, por exemplo, o Brasil vai gastar o equivalente a quase oito vezes o saldo comercial esperado para 2014: 19 bilhões de dólares.

É preciso lembrar, também, que nossas supostas enormes reservas são pequenas diante da perspectiva de um novo grande ajuste das finanças internacionais que puxe capitais para fora do País. Em seis meses, entre julho e dezembro de 2008, durante a fase aguda da crise provocada pela falência do banco Lehman Brothers, saíram do País 347 bilhões de dólares. E, entre junho e setembro de 2011, foram embora 226 bilhões. É hora de o País abandonar esse mau caminho, seja ele dirigido pelo atual governo, reeleito, seja por um novo, que o substitua.

O POVO BRASILEIRO E O POVO INIGMATICO DO PLANETA. O BRASIL ESTA EM CRISE, AS CONTAS PUBLICAS ESTAO CAMUFLADAS E OS EMPRESARIOS CONFIRMAM QUE SE CONTINUAR DO JEITO QUE TA, O BRASIL VAI PASSAR PELA MAIOR CRISE ECONOMICA DA HISTORIA. E COM TUDO ISSO O POVO QUER QUE O PT CONTINUE NA PRESIDENCIA DO BRASIL…

Eu estava gostando da exposição do assunto, parecia convincente, até que começou a parecer mais ideológico do que analítico, Começou a jogar um “o governo diz que…”, e emite em seguida a afirmação de que se trata de um engodo, e se desmarcara no final, soltando a pérola: “É hora de o País abandonar esse mau caminho, seja ele dirigido pelo atual governo, reeleito, seja por um novo, que o substitua.”… esperava uma análise menos tendenciosa!

Também esperei o início de uma discussão sobre os possíveis caminhos para enfrentar o problema, mas só pistas… o liberou geral do período Collor-FHC não deu resultado, a proteção com câmbio valorizado para segurar a inflação e desonerações pontuais do PT também não… e agora? As soluções de longo prazo até podemos imaginar, mas as de curto?

O autor não conclui. Pela própria análise apresentada, falar em crise é no mínimo precipitado. Sinceramente muito ruim a reportagem.

O autor só mostrou que a política econômica atual não funciona como todos deveriam saber. Mas o que mostra ou prova que a saída é “no sentido oposto ao desejado pelos conservadores”? O título não tem nada a ver com o texto.

Pois é, faltou concluir a ideia central do artigo, a de que “será preciso mudar política econômica, no sentido oposto ao desejado pelos conservadores”.

Puts. Li o artigo todo pensando que ele ia sugerir um caminho para a solução mas não deu. Pena. Mas valeu pra entender o estado em que estão as contas externas.