Evergrande: falência e oportunidade na China

Autorizada nos anos 1990, especulação imobiliária gerou bolha comparável à do Ocidente. Mas nem tudo é igual. Estado mantém controle sobre finanças, e age agora para limitar poder do capital. País pode sair da crise melhor do que está

Publicado 23/09/2021 às 18:26 - Atualizado 23/09/2021 às 18:43

Por Michael Roberts, em The next recession blog | Tradução: Eleutério Prado

O Grupo Evergrande é o segundo maior conglomerado imobiliário da China e está agora à beira da falência. Contratou, por causa disso consultores especializados em reestruturação e alertou os investidores que a sua liquidez está sob “tremenda pressão” por causa do colapso das vendas e dos protestos de compradores de residência e de investidores imobiliários. Com sede em Shenzhen, no sul da China, o Evergrande está sobrecarregado, pois o seu passivo monta quase 2 trilhões renminbi (moeda chinesa), ou seja, mais de 300 bilhões de dólares.

O preço das ações da controladora, a empresa 3333.HK, caiu 76% desde o início do ano. Em agosto, Xu Jiayin, o fundador do Evergrande – e um dos homens mais ricos da China – deixou o cargo de presidente do grupo. A negociação dos títulos da empresa foi suspensa em Xangai. A polícia invadiu o seu prédio de escritórios, em Shenzhen, quando investidores individuais da empresa se reuniram para exigir o reembolso. Eles haviam investido na miríade de produtos voltados à “gestão de patrimônio”.

A morte dessa empresa “não sempre tão grande” é um reflexo dos perigos da especulação imobiliária descontrolada que vem ocorrendo no setor capitalista da economia chinesa. A Evergrande depende fortemente dos clientes que pagam pelos apartamentos antes da conclusão dos projetos.

O seu modelo de acumulação é essencialmente um esquema Ponzi: a empresa coleta dinheiro não só da pré-venda de um número cada vez maior de apartamentos, mas também de centenas de milhares de investidores individuais; assim, torna-se capaz de usar o dinheiro para financiar vendas adicionais, acelerando as construções em andamento e obtendo novos adiantamentos.

Como qualquer esquema Ponzi, o método funciona enquanto estiver acelerando. Mas quando o mercado desacelera, os fluxos de entrada de caixa começam a ficar para trás da crescente demandas por pagamentos. A Evergrande tem agora cerca de 800 projetos inacabados e cerca de 1,2 milhão de pessoas esperando para se mudar.

Considere-se, agora, um grande projeto da Evergrande. E veja-se que os preços das suas propriedades situadas a cerca de 90 km de Xangai, no litoral, triplicaram desde o início das vendas em 2012; ademais, 80% dos apartamentos foram vendidos no total, embora cerca de um terço ainda esteja desocupado. Mas este ano as vendas desaceleraram. Dados da agência de habitação municipal de Qidong mostram que apenas 60% dos apartamentos à venda foram vendidos, apesar de um desconto de 15% no preço. A gigante imobiliária introduziu descontos em todos os seus apartamentos de até 30% sobre o preço inicial. Ademais, buscou levantar caixa por meio da venda de suas participações em outras empresas.

O caso da Evergrande revela que o enorme esforço de urbanização posto em andamento para abrigar o povo da China chegou a um impasse final. Na transformação por que passaram as cidades desse país, a taxa de urbanização ultrapassou 60% no ano passado, em comparação com 50% em 2011. Sabe-se que 90% dos chineses possuem suas casas, principalmente sem hipotecas. Mas esse processo de urbanização foi conduzido pelo setor privado e, portanto, com fins lucrativos, de tal modo que a construção de imóveis residenciais se tornou um investimento em ativos financeiros – exatamente como acontece nas principais economias do G7.

Essa “financeirização” começou no final da década de 1990. Então, o governo passou a seguir uma política de fazer com que as empresas estatais vendessem os seus ativos residenciais para os próprios funcionários – uma venda do tipo que Thatcher usara na Inglaterra. A ideia da política consistia em admitir que a partir de então caberia ao setor privado – e não ao Estado – cuidar da habitação.

Assim, em vez de a habitação “ser para morar”, passou a ser um setor “para especular”, segundo Xi Jinping. A compra de apartamentos tornou-se a forma de investimento preferida das pessoas na China. Poucos compradores compravam um apartamento da Evergrande como residência principal. Ela atendeu explicitamente os chineses em melhor situação e, por isso, escolheu sempre locais para a edificação de prédios fora das áreas que restringem o número de unidades de que uma pessoa pode ser proprietária. Ao fazê-lo, anunciava os empreendimentos como uma forma de obter uma segunda residência. Em toda a China, até mesmo vendedores e operários de fábrica tornaram-se donos de apartamentos vazios, pois sonhavam “sempre grande” em vendê-los com uma grande margem de lucro. Assim, podiam financiar os estudos de seus filhos no exterior ou a sua própria aposentadoria.

Os preços dos imóveis nas cidades costeiras, onde se trabalhava por um salário melhor, dobraram nos últimos dez anos. Em Shenzhen, o preço médio dos apartamentos subiu tanto que alguns acharam mais barato morar em Hong Kong, um dos mercados imobiliários mais caros do mundo. Desde 2015, os preços dos imóveis residenciais subiram mais de 50% nas maiores cidades da China. Na última década, a oferta média de lugares para residir nas dez principais cidades foi de apenas 23 m² por morador – um cubículo pouco mais do que o tamanho de um quarto de hotel típico. Essa dimensão de apartamento é 60% menor do que o espaço residencial médio per capita na China.

A especulação aumentou muito à medida que os governos locais tentavam levantar fundos com a venda de terrenos para as empresas incorporadoras. Estas, construíam e ainda constroem propriedades por meio de empréstimos a taxas baixas, muitas vezes obtidos no setor não-bancário que não é, também, regulamentado. “A propriedade é a fonte mais importante de risco financeiro e de desigualdade de riqueza na China” –disse Larry Hu, economista-chefe da Macquarie Securities na China, empresa de propriedade estrangeira. E ele está certo.

Grande parte da especulação imobiliária moveu-se do setor de habitação para o de empreendimentos comerciais. Isso ocorreu por opção dos governos locais que procuram aproveitar assim a prerrogativa de obter receita desse modo. Se conseguem atrair mais empresas para as suas jurisdições e se essas empresas se tornam lucrativas, o governo local consegue coletar mais impostos corporativos. Ao mesmo tempo, eles mantêm deliberadamente escassa a oferta de terrenos residenciais, pois é assim que obtêm mais recursos com a venda de terrenos para moradia. Assim, as vendas de terrenos residenciais subsidiam a venda de terrenos pró-negócios. essa política dos governos locais permite que os terrenos comerciais sejam vendidos mais baratos.

O setor imobiliário responde agora por 13% da economia chinesa quando fora apenas 5%, em 1995. Ademais, ele responde por cerca de 28% do total de empréstimos feitos nesse país. Dado que os governos locais têm dívidas de US$ 10 trilhões, a venda de terrenos se constitui numa fonte de receita imprescindível – e mais confiável – para o pagamento das dívidas contraídas no passado. Portanto, quaisquer mudanças drásticas aumentariam seriamente o risco de inadimplência dos governos locais.

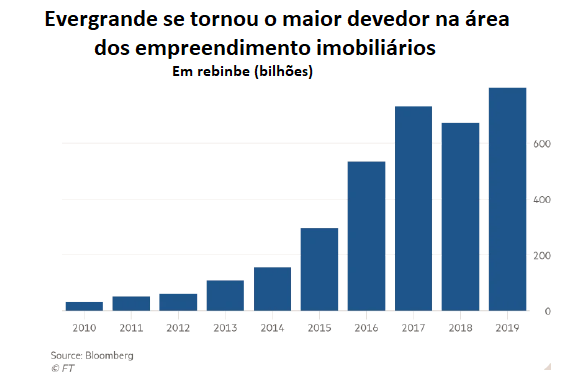

A forma de alavancar o setor imobiliário, baseado na instituição da propriedade privada, tem se fundado na acumulação de mais terrenos assumindo grandes quantidades de dívidas – às vezes em áreas especulativas fora das grandes cidades. No caso da Evergrande, veja-se que ela tem terra suficiente para abrigar toda a população de Portugal; ao mesmo tempo, ela tem mais dívidas do que a Nova Zelândia. Em 2010, tinha apenas 31 bilhões de dívidas em renminbi (US$ 4,7 bilhões); agora, ao final de 2020, a sua dívida somou US$ 190 bilhões. Esses recursos estavam todos aplicados no desenvolvimento imobiliário.

Os crescentes problemas de crédito do grupo coincidiram com a mudança na política governamental em direção contrária à “expansão desordenada do capital”. Essa política se voltou contra os grandes grupos de tecnologia, o setor imobiliário, assim como contra outros setores monopolistas. O Ministério da Habitação do país anunciou uma campanha de inspeção com duração de três anos com o fim de melhor regulamentar o setor imobiliário.

No ano passado, o governo implementou uma política rígida destinada a reduzir a alavancagem dos desenvolvedores, pois a agência reguladora dos bancos na China havia classificado essa alavancagem como o maior risco financeiro do país. Os bancos foram instruídos a aumentar as taxas de hipotecas. Os governos locais foram orientados a acelerar o desenvolvimento de moradias para aluguel subsidiadas pelo governo. Ademais, foram instruídos a aumentar o escrutínio sobre tudo, desde o financiamento dos incorporadores, assim como os preços de casas recém-construídas e até mesmo as transferências de títulos.

Em mais um caso clássico de “financeirização”, a Evergrande financiou suas atividades emitindo títulos que são chamados de “produtos de gestão de fortunas”. Na verdade, trata-se de títulos garantidos por hipotecas que são vendidos para os investidores estrangeiros e chineses e que pagam altas taxas de juros (cerca de 7 a 9% ao ano). Nesse preciso momento, essa empresa está declarando sua incapacidade de cumprir com as obrigações financeiras assumidas. Essa expansão descontrolada da dívida por parte da Evergrande e de outras empresas imobiliárias foi ignorada pelas autoridades regulatórias da China. O mesmo acontecera nos Estados Unidos, o que levou à crise imobiliária e financeira de 2008, a qual ameaçou produzir um colapso financeiro global.

O que vai acontecer se – e quando – a Evergrande quebrar? Outras empresas imobiliárias também irão quebrar junto com ela? Está a caminho um enorme colapso financeiro na China e, possivelmente, globalmente? Ocorrerá o fim do boom imobiliário na China? Bem, existem quatro outras grandes incorporadoras imobiliárias chinesas à beira do abismo. Os preços dos títulos em dólar emitidos por essas empresas despencaram com o temor dos investidores internacionais de que esses títulos não possam ser refinanciados quando vencerem, o que significaria um calote. Portanto, os investidores estrangeiros que aplicaram nesses títulos estão levando um grande susto. Pois, a capacidade dessas incorporadoras imobiliárias de emitir novas dívidas para levantar dinheiro novo, visando um refinanciamento das dívidas contraídas no passado, desapareceu.

Em minha opinião, entretanto, não haverá um colapso financeiro na China. O governo controla quase tudo, incluindo o banco central e os quatro grandes bancos comerciais que também são estatais. Estes últimos são considerados os “maiores bancos do mundo”. Ainda que sejam chamados “bancos ruins” porque absorvem os empréstimos falidos, são grandes gestores de ativos, a maioria deles das maiores empresas. O governo pode simplesmente ordenar que esses quatro grandes bancos troquem os empréstimos inadimplentes por participações acionárias – assim será possível “esquecê-los”.

O governo pode também dizer ao banco central, o Banco Popular da China, para fazer o que for preciso. Pode dizer aos gestores de ativos estatais e fundos de pensão que comprem ações e títulos para sustentar os preços e financiar empresas. Pode dizer aos bancos ruins do Estado que comprem dívidas ruins dos bancos comerciais. Portanto, uma crise financeira é descartada porque o Estado controla o sistema bancário.

Mas, mesmo se não ocorrer um crash, o que se dirá de uma quebra generalizada do mercado imobiliário e uma alta inadimplência das dívidas contraídas em grande nível? Isso não reduzirá a capacidade da China de crescer no ritmo anteriormente alcançado e planejado para os próximos cinco anos? Os economistas ocidentais são claros sobre isso: a dívida é tão grande e os setores produtivos da China estão agora tão fracos que, mesmo que a China evite um colapso financeiro, o impacto sobre a renda das famílias e os lucros do setor capitalista serão grandes o suficiente para reduzir o investimento e o crescimento do PIB. A China está caminhando para uma estagnação, se não para um declínio.

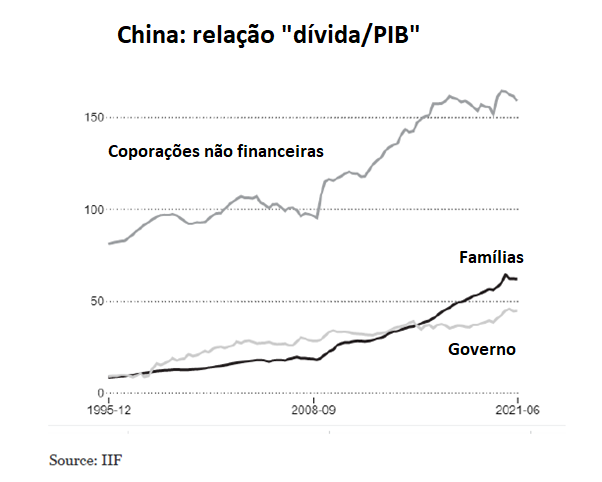

É verdade que a China acumulou uma montanha de dívidas nos últimos anos – e a dívida imobiliária é uma parte significativa dela. A dívida total atingiu 317% do PIB, em 2020. Mas a maior parte dessa dívida é em moeda nacional, sendo devida por uma entidade estatal a outra. Ou seja, dívida do governo local aos bancos estaduais, dos bancos estaduais ao governo central etc. Quando tudo isso é compensado, a dívida das famílias (54% do PIB) e das empresas não é tão alta, enquanto a dívida do governo central é baixa para os padrões globais. Além disso, a dívida externa em dólares em relação ao PIB é muito baixa (15%) e, de fato, o resto do mundo deve à China muito mais: 6% da dívida global é detida pela China. Ela é um grande credor do mundo e possui enormes reservas em dólares e euros, 50% maiores do que sua dívida em dólares.

Os líderes chineses querem reduzir o nível de endividamento. Mas, como já expliquei em um texto anterior, o controle do nível de endividamento pode ocorrer de duas maneiras: por meio do alto crescimento do investimento no setor produtivo para manter o índice da dívida sob controle; e/ou por redução do excesso de crédito em áreas improdutivas, tais como a propriedade especulativa. Esta última opção traria uma redução da lucratividade do setor capitalista na China e isso diminuiria o seu potencial de investimento produtivo. Portanto, haveria uma perda de lucros que repercutiria na renda das famílias. A contração aumentaria a pressão para baixo sobre o crescimento da produção e da renda.

Mas essa previsão é baseada na visão de que o governo chinês vai continuar a depender cada vez mais de seu setor capitalista para obter resultados. No entanto, o setor capitalista da China está com muitos problemas, assim como os mesmos setores nas economias do G7. A lucratividade no setor capitalista tem caído e agora está em níveis mínimos históricos. As atividades econômicas estão cada vez mais crescendo em setores “improdutivos”, como o financiamento dos consumidores, propriedade imobiliária ou mesmo de mídia social.

Tal como argumentei antes, a contradição básica da economia chinesa não é entre o investimento e o consumo, ou entre o crescimento e a dívida; ela se encontra na lucratividade do capital e na produtividade do trabalho. O tamanho e a influência crescente do setor capitalista na China estão enfraquecendo o desempenho da economia, ao mesmo tempo em que favorecem o aumento das desigualdades. Na minha opinião, a economia chinesa agora é forte o suficiente para não depender de investimento estrangeiro ou de setores capitalistas improdutivos para crescer. Aumentar o papel do planejamento e do investimento liderado pelo Estado, a principal base do sucesso econômico da China ao longo dos 70 anos da República Popular, nunca foi tão atraente.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, contribua com um PIX para [email protected] e fortaleça o jornalismo crítico.

Já virando leitor e divukgador… parabéns ótima matérias