CARF: um tribunal paralelo a serviço dos sonegadores

Estudo desvenda órgão ignorado pela sociedade. Receita permite que mega empresários “julguem” fraudes tributárias cometidas por seus pares. Maiores devedores são sempre beneficiadados. Bolsonaro pode ampliar favorecimento

Publicado 07/04/2020 às 17:25 - Atualizado 08/04/2020 às 09:16

Por Ricardo Fagundes da Silveira

MAIS:

Título original: “O ‘Conselho” das grandes corporações empresariais

No vácuo da grande crise do coronavírus, a inserção silenciosa de um dispositivo na Medida Provisória 899 pode satisfazer o desejo de grandes sonegadores. Trata-se de artigo aprovado no Congresso Nacional e pendente apenas de sanção presidencial nos próximos dias: o fim do voto de qualidade nos julgamentos do Conselho Administrativo de Recursos Fiscais – CARF.

Para quem não se lembra, o CARF é o órgão exposto publicamente na “Operação Zelotes” que investigou a compra de votos em decisões de processos bilionários de bancos, montadoras de automóveis, dentre outros importantes setores da economia nacional.

Numa pesquisa realizada junto ao Núcleo de Estudos Sociopolíticos do Sistema Financeiro do PPGSP/UFSC analisamos 69.667 decisões em processos administrativos julgados no órgão entre 2013 e 2017 e nesta buscamos mensurar a duração do processo administrativo fiscal (PAF), os resultados de decisões e votações, bem como a realização efetiva do crédito tributário de aproximadamente R$ 727,9 bilhões do contencioso julgado no período.i

O CARF e a revisão administrativa

O Conselho Administrativo de Recursos fiscais concentra as 2ª. e 3ª. instâncias que analisam recursos contra autuações fiscais realizadas pela Receita Federal do Brasil no estágio de revisão ADMINISTRATIVA (em maiúsculas mesmo, porque neste detalhe reside a questão central que interessa ao conjunto da sociedade).

Em março de 2016, havia um estoque aproximado de 118 mil processos, envolvendo valores que superavam R$590 bilhões em disputa. Naquela época, como agora, esse montante equivale a aproximadamente 11% do PIB brasileiro.

Embora julgue recursos de revisão ADMINISTRATIVA, antes dos recursos judiciais a que todo e qualquer contribuinte tem direito garantido, metade dos julgadores são indicados pelas confederações empresariais. Para ser mais preciso, em agosto de 2018 dos 164 conselheiros do CARF, 79 eram indicados pelas confederações empresariais e 3 por centrais sindicais. Estes julgam apenas recursos relacionados à Previdência.

A possibilidade de revisão administrativa contra erros e excessos dos agentes fiscais é absolutamente razoável e se constitui prática comum na maioria dos países analisados na pesquisa. A revisão neste estágio deveria ser, como indica a definição semântica do termo, “administrativa”, interna à administração fiscal. Mas no caso brasileiro, este tipo de revisão ocorre somente na 1ª. instância, as Delegacias de Julgamento da RFB.

A revisão ADMINISTRATIVA com representantes das corporações empresariais

Há duas questões no mínimo excêntricas, envolvendo a revisão administrativa no contencioso fiscal brasileiro: a) a presença de agentes privados (julgadores) que não são parte da administração fiscal; b) o fato de esses agentes privados serem indicados apenas por confederações empresariais.

Aqui, além da questionável presença privada dentro de instâncias de revisão administrativa, surgem outras questões. Por que o privilégio dado às confederações empresariais? Se há representação dos empresários por que não há representação dos trabalhadores? Por que os profissionais liberais ou consumidores não têm representação no CARF? Se o critério é o interesse sobre o tributo, por que não há representação dos beneficiários de políticas públicas? Esses, na prática, são os mais interessados na composição do erário público.

Quem são, de fato, os contribuintes? As pessoas físicas que pagam impostos diretamente ou indiretamente (por meio da inclusão do valor dos tributos nas mercadorias e serviços)? Ou as empresas que fornecem esses bens? Ora, não há como tergiversar! Os contribuintes, de fato, são as pessoas físicas, os consumidores.

Vejamos, sinteticamente, como funciona a revisão administrativa em outros países. Com base em dados publicados pela Organização para Cooperação e Desenvolvimento Econômico – OCDEii e pela Law Business Research Ltd, uma instituição privada britânicaiii, nossa pesquisa alcançou 59 países. Quanto à estrutura e forma de julgamento do contencioso fiscal foi possível analisar 27 destes. Constatamos o seguinte:

- Em 24 países, os funcionários da estrutura das administrações fiscais julgam os recursos dos contribuintes;

- Dois países (Dinamarca e Noruega) possuem órgãos de julgamento administrativo independente, externos à administração fiscal, mas os julgadores não são indicados por associações empresariais.

- Num outro (Finlândia) há um órgão julgador vinculado à administração, mas com a representação dos contribuintes de fato. Dos julgamentos realizados pelo Conselho de Ajustamento (Board of Adjustment) participam, além dos representantes da Administração Fiscal, os interessados no recebimento de impostos, como municípios, igrejas, e “receptores de políticas”. Ou seja, na grande maioria dos países a revisão administrativa do contencioso fiscal é atribuição interna, da administração fiscal. Onde há participação da sociedade civil, essa representação não constitui exclusividade das corporações empresariais.

A duração da revisão administrativa no Brasil e em outros países

Em 2017, o julgamento definitivo dos recursos administrativos que chegavam à terceira (e última) instância, a Câmara Superior de Recursos Fiscais, ocorria, em média, após transcorridos 9,06 anos (3.306 dias, ou 9 anos e 21 dias). Para a 2ª. instância, as Seções do CARF, essa duração média era de 5,30 anos.

É importante relembrar que, após as disputas no CARF, os contribuintes podem e geralmente o fazem (principalmente os grandes grupos econômicos) recorrer ao Judiciário. Um estudo publicado pelo Instituto de Pesquisa Econômica Aplicada – IPEA – , que analisou os processos executados judicialmente pela PGFN entre 2009 e 2011, constatou que a execução fiscal nesta última etapa alcançava em média 3.571 dias, ou seja, mais 9 anos, 9 meses e 16 dias.iv

Em síntese, as disputas administrativas e judiciais que envolvem o contencioso fiscal federal brasileiro podem alcançar, em média, mais de 18 anos.

Façamos uma comparação da duração da revisão administrativa no Brasil com outros 59 países analisados pela OCDE e pela revista britânica The Law Review. Dos 55 (além do Brasil) países pesquisados pela OCDE:

- 44 possuem leis que limitam o recurso administrativo ao prazo máximo de um ano;

- 2 países possuem limite legal de 3 e 5 anos;

- 7 países não possuem limites legais impondo prazos;

- 1 país não apresentou essa informação;

- 2 países (dentre eles o Brasil) não apresentaram a informação ou o fizeram de forma não aplicável à pesquisa.

Dos 31 países analisados pela revista The Law Review (27 constantes no relatório da OCDE):

- Em 15 deles a disputa administrativa dura até 1 ano;

- Em 2 países dura entre 1 e 2 anos;

- Em 1 país dura 4 anos e cinco meses; e

- Em 13 países (incluído o Brasil) não constam informações claras sobre a duração.

Merece destaque também que dos 31 países analisados pela The Law Review, em 3 não é possível extrair com exatidão a estrutura administrativa. No entanto, nos outros 28 países:

- 22 possuem apenas uma instância para recursos administrativos;

- 5 países possuem duas instâncias recursais;

- O Brasil é o único com três instâncias recursais na revisão administrativa.

Decisões e votações no CARF

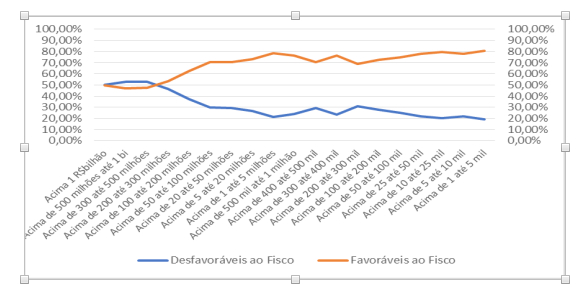

Inicialmente a pesquisa analisou todos os julgamentos realizados nos anos de 2013, 2014 e 2017, excluindo os anos de 2015 e 2016 em função de possíveis distorções derivadas do escândalo revelado pela operação Zelotes. Para uma análise que possibilitasse identificar tendências nas decisões e nas votações distribuiu todo o contencioso julgado em 19 faixas de valores e chegou às seguintes conclusões:

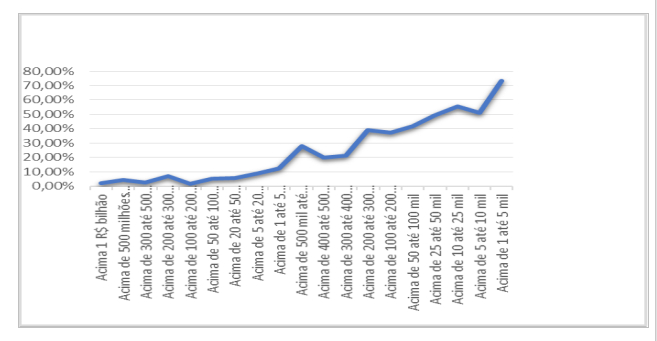

- Quanto maior o valor em disputa, maior é a possibilidade da decisão ser desfavorável ao fisco; e quanto menor o valor da disputa, maior a possibilidade da decisão ser favorável ao fisco. Nas faixas com julgamentos que envolvem valores superiores a R$300 milhões, as decisões favoráveis às grandes corporações são próximas a 50% dos montantes disputados. Em contrapartida, nas faixas de valores entre R$1.000,00 e R$5.000,00 as decisões favoráveis ao fisco (desfavorável aos contribuintes) alcançam 80% das decisões. O gráfico abaixo mostra essas tendências:

Gráfico 1 – Tendências das decisões nas Seções do CARF por Faixas de Valores nos anos 2013, 2014 e 2017.

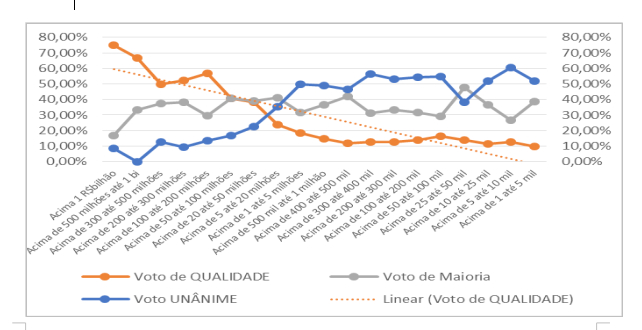

- Nas decisões favoráveis à Fazenda, quanto maior o valor em disputa, maior a tendência de voto dos conselheiros das confederações em favor das empresas, obrigando o voto de qualidade (desempate) pelos presidentes das turmas. O objetivo central do artigo inserido na MP 899 é, extinguindo o voto de qualidade, fazer do empate uma decisão favorável aos grandes grupos econômicos, eximindo-os da disputa no judiciário. Aqui, a disposição para o benefício às grandes corporações empresariais é evidente. Nas decisões favoráveis ao fisco com valores superiores a R$300 milhões, 50% são tomadas com o voto de qualidade e na faixa de valores superiores a R$1 bilhão, esse percentual alcança 75% das votações. Vejamos essa tendência graficamente:

Gráfico 2 – Tendências dos votos Unânime, Qualidade e Maioria em decisões Favoráveis ao Fiscona CSRF – 2013, 2014 e 2017

A realização efetiva após a disputa no CARF

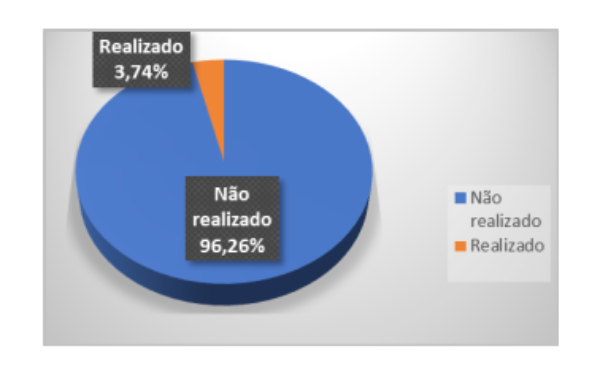

O evidente uso do CARF pelas grandes corporações empresariais revela-se ainda mais calaramente quando avaliamos a realização efetiva (arrecadação) dos recursos fiscais após as decisões definitivas naquele órgão. Passados no mínimo 343 dias (quase um ano) dos últimos julgamentos considerados na pesquisa, os resultados são os seguintes:

- Dos R$178,9 bilhões julgados favoravelmente à Fazenda em 2017, apenas R$6,69 bilhões ingressaram direta ou indiretamente nos cofres públicos por meio de recolhimentos à vista, parcelados ou compensações;

- Esse montante efetivamente realizado corresponde a 3,74%, sobre os valores julgados favoráveis à fazenda pública.

- Se considerarmos os julgamentos ocorridos no ano de 2016, esse índice é de apenas 5,27%.

Gráfico 3 – Realização efetiva do contencioso fiscal julgado favoravelmenteao fisco no CARF em 2017

Esse índice de realização efetiva (3,74%) não é, no entanto, o maior problema. Ocorre que, quanto maior a empresa ou grupo econômico, menor é a submissão à decisão de uma revisão administrativa. Nesta situação, o índice de realização efetiva é inferior aos 3,74% e se aproxima de 0%, enquanto que quanto menor a empresa ou contribuinte pessoa física, maior é o aceite às decisões de revisão administrativa. Na menor faixa de valor, a realização efetiva alcança 73,2% do contencioso mantido em favor da fazenda pública.

O gráfico abaixo apresenta a realização efetiva por faixas de valores e se constitui num retrato do que o CARF representa para as grandes corporações e grupos econômicos brasileiros:

Gráfico 4 – Tendência do índice de realização efetiva do contencioso para os julgados de 2017 no CARF

Quando a pesquisa se volta para uma análise dos principais setores econômicos obtém-se os seguintes números:

- Das disputas em que os sujeitos passivos são bancos e holdings financeiras, considerado apenas os montantes resultantes de decisões favoráveis à Fazenda em 2017(R$22,61 bilhões) o índice de realização efetiva corresponde a meros 0,32%;

- Nas disputas com holdings não financeiras, 0,82% de R$14,96 bilhões favoráveis à Fazenda;

- Nas disputas com a indústria, 1,80% de R$47,91 bilhões favoráveis à Fazenda;

- Com o Comércio, 6,99% de R$21,20 bilhões favoráveis à Fazenda;

- Nas disputas com empresas do setor de extração de petróleo, onde predomina uma empresa pública (Petrobrás), para um montante de R$10,08 bilhões, o índice de realização efetiva é de 14,39%.

Se consideramos a realização efetiva dos cinco anos pesquisados, em que já estão contemplados os efeitos da etapa judicial e parcelamentos especiais como o REFIS, temos os seguintes índices de realização efetiva:

- Dos R$517,01 bilhões decididos favoravelmente ao fisco nos cinco anos (2013, 2014, 2015, 2016 e 2017), o índice geral de realização efetiva é de 9,42%;

- Para bancos e holdings financeiras, o mesmo índice é de 4,35%;

- Nas holdings não financeiras, 7,55%;

- Na indústria, 7,58%;

- No comércio, 8,00%;

- Na extração de petróleo, 19,09%.

Conclusões

A forma de representação paritária que beneficia as confederações empresariais no CARF é uma experiência exclusivamente brasileira, não uma jabuticaba, mas um instrumento objetivo de utilização do Estado para a ampliação das margens lucros de grandes corporações e grupos empresariais.

Para as grandes empresas a revisão administrativa se constitui numa estratégia, quase que exclusiva, de protelação da disputa, postergação no recolhimento de tributos ou mesmo inviabilização efetiva na sua cobrança/execução. Esse aspecto disfuncional está presente antes mesmo da tentativa contida na MP 899.

Iniciativas como o fim do voto de qualidade aos representantes da Fazenda Pública só tornam esse sistema mais contraditório e incoerente, porque consolidam essas disfuncionalidades. Na prática, os grandes sonegadores, assessorados por bancas de advogados, terão duas oportunidades (nas Seções e CSRF) para impedir que o crédito tributário sequer chegue à disputa no judiciário. Esta mudança, se ocorrer, deforma definitivamente o modelo brasileiro e tem objetivos explícitos: convalidar a sonegação fiscal como prática naturalizada do mercado, beneficiando parte do empresariado que, via confederações, amplia suas margens de lucro por meios socialmente questionáveis.

Um órgão que, objetivamente, acaba por servir aos interesses dos grandes criminosos sociais da sonegação, serve de guarida e previne inclusive a ação do poder judiciário contra esses, inviabiliza recursos necessários à vida em coletividade, necessita ter seu funcionamento e existência questionados.

iSILVEIRA, Ricardo Fagundes da. Muito além da Zelotes!: as disputas do contencioso fiscal e os interesses das corporações empresariais no Conselho Administrativo de Recursos Fiscais (CARF) entre 2013 e 2017. 2019. Disponível em http://tede.ufsc.br/teses/PSOP0661-D.pdf

ii OCDE. Tax Administration 2015: Comparative Information on OECD and Other Advanced and Emerging Economies. Disponível em: https://www.oecd-ilibrary.org/taxation/tax-administration-2015_tax_admin-2015-en. Acesso em: 31 out 2018

iii Law Business Research Ltd. The Tax Disputes and Litigation Review. London, United Kingdom, Sixth Edition, Março 2018. Disponível em: https://thelawreviews.co.uk/edition/1001302/the-tax-disputes-and-litigation-review-edition-6 . Acesso em: 31 out. 2018.

iv BRASIL. Instituto de Pesquisa Econômica Aplicada – IPEA. Nota Técnica. Custo e tempo do processo de execução fiscal promovido pela Procuradoria-Geral da Fazenda Nacional. Disponível em: http://www.ipea.gov.br/portal/images/stories/PDFs/nota_tecnica/111230_notatecnicadiest1.pdf . Acesso em: 09 set. 2015.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, contribua com um PIX para [email protected] e fortaleça o jornalismo crítico.

LEI Nº 13.988, DE 14 DE ABRIL DE 2020

Art. 28. A Lei nº 10.522, de 19 de julho de 2002, passa a vigorar acrescida do seguinte art. 19-E:

“Art. 19-E. Em caso de empate no julgamento do processo administrativo de determinação e exigência do crédito tributário, não se aplica o voto de qualidade a que se refere o § 9º do art. 25 do Decreto nº 70.235, de 6 de março de 1972, resolvendo-se favoravelmente ao contribuinte.”

Olá,

Vasculhei o texto da MP 899 e do PLV-2/220 e não encontrei artigo que trate do voto de qualidade. Minha pesquisa indicou que seria o artigo 29, mas este existe somente no PLV-2/2020 e trata de outro tema.

Alguém poderia me indicar onde encontrar o trecho e artigo específicos desse tema ?