De onde vem dinheiro para a grandeza da China?

Pequim criou moeda do nada. O Ocidente o fez também, após a crise de 2008. Com uma diferença essencial: na China, recursos serviram a transformação radical da indústria, serviços públicos e infraestrutura. Ninguém alimentou os rentistas…

Publicado 07/08/2025 às 20:16 - Atualizado 26/12/2025 às 11:08

Por Ellen Brown, no ScheerPost | Tradução: Antonio Martins

MAIS

Para tornar a leitura mais fluida, esta versão exclui parágrafos que se referem especificamente aos mecanismos de política monetária dos Estados Unidos. O texto original de Ellen Brown pode ser lido em https://scheerpost.com/2025/02/09/ellen-brown-quantitative-easing-with-chinese-characteristics-how-to-fund-an-economic-miracle/

A China passou de um dos países mais pobres do mundo a uma potência econômica global em apenas quatro décadas. Produziu há alguns meses o DeepSeek, a inteligência artificial gratuita e de código aberto desenvolvida por um grupo inovador, e que desafia a bolha super rica da IA dos EUA.

Ainda mais impressionante, porém, é a infraestrutura que a China construiu, incluindo 41,8 mil quilômetros de ferrovias de alta velocidade, a maior usina hidrelétrica do mundo, a ponte marítima mais longa do planeta, 161 mil quilômetros de rodovias expressas, o primeiro trem comercial de levitação magnética do mundo, a maior rede de metrô do globo, sete dos dez portos mais movimentados do mundo, e uma geração de energia solar e eólica que corresponde a mais de 35% da capacidade global de energia renovável. No topo da lista estão as Novas Rotas da Seda (“Iniciativa Cinturão e Estrada), um programa de desenvolvimento de infraestrutura que envolve 140 países, por meio do qual a China investe em portos, ferrovias, rodovias e projetos energéticos em todo o mundo.

Tudo isso exige dinheiro. De onde ele veio? Muitas fontes de financiamento são citadas nas referências convencionais, mas a que vou explorar aqui é uma forma raramente mencionada de flexibilização quantitativa – ou “quantitative easing”. O Banco Central simplesmente “imprime o dinheiro”. (É o termo frequentemente usado, ainda que as impressoras já não estejam envolvidas no dinheiro digital).

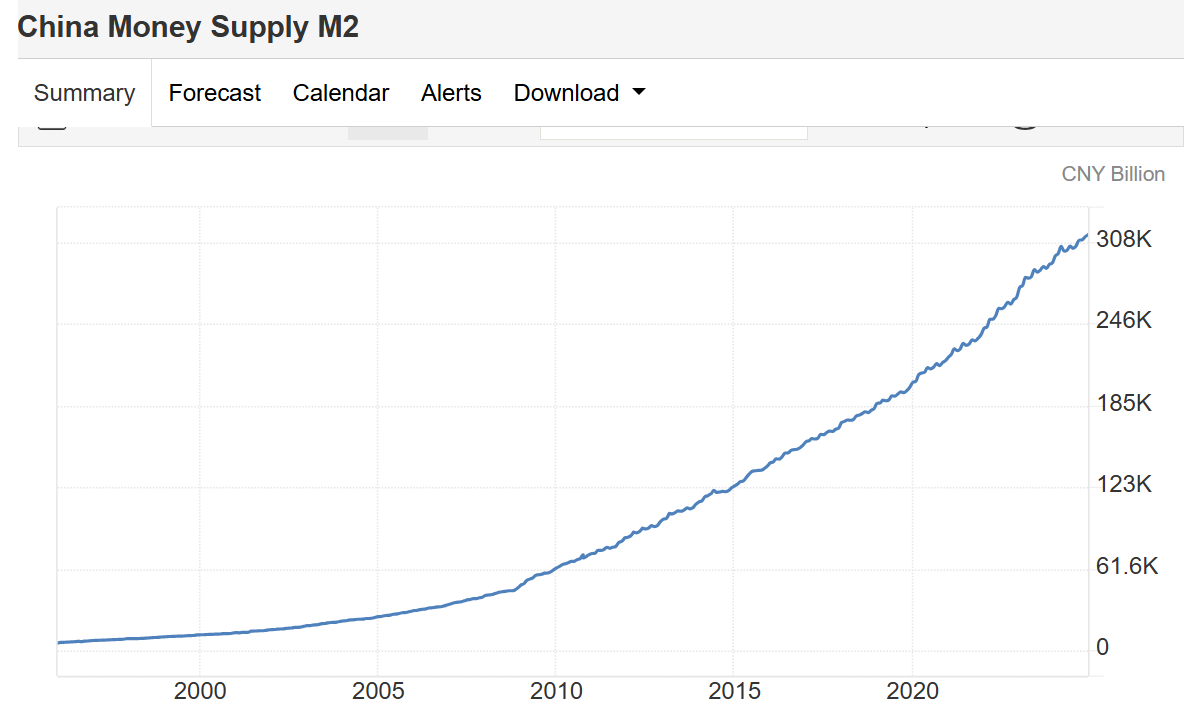

De 1996 a 2024, o volume disponível de moeda nacional chinesa aumentou em um fator superior a 53, ou 5.300%. Passou de de 5,84 bilhões para 314 bilhões de yuanes chineses (CNY) [ver gráficos abaixo]. Como isso aconteceu? Os exportadores levaram as moedas estrangeiras (principalmente dólares americanos) recebidas por seus produtos aos bancos locais e as trocaram pelos yuanes necessários para pagar funcionários e fornecedores. O banco central — Banco do Povo da China (PBOC, em inglês) — emitiu yuanes e os trocou pelas moedas estrangeiras, mantendo essas divisas como reservas, o que efetivamente dobrou a receita nacional de exportação.

O site Investopedia confirma essa política, afirmando que:

“Uma das principais tarefas do banco central chinês, o PBOC, é absorver as grandes entrdas de capital estrangeiro provenientes do superávit comercial da China. O PBOC compra moeda estrangeira dos exportadores e emite essa moeda em yuan local.”

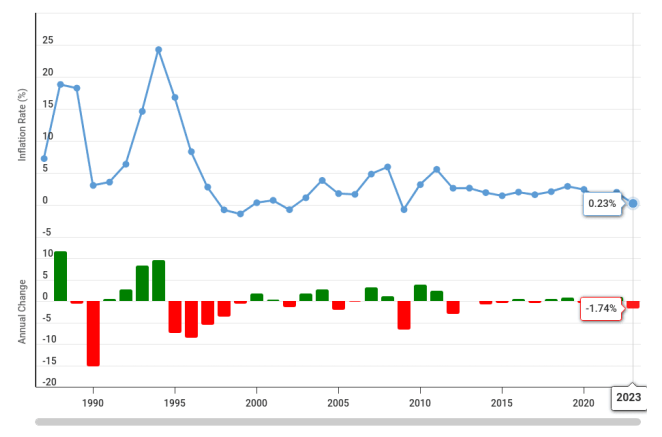

Curiosamente, essa enorme explosão de 5.300% no volume de yuanes não desencadeou inflação descontrolada. Na verdade, a taxa de inflação ao consumidor da China, que chegou a 24% em 1994, estabilizou-se depois disso e manteve uma média de 2,5% ao ano entre 1996 e 2023.

https://www.macrotrends.net/global-metrics/countries/CHN/china/inflation-rate-cpi?form=MG0AV3

Como isso foi alcançado? Assim como nos EUA, o banco central realiza “operações de mercado aberto” (venda de títulos federais no mercado aberto, retirando excesso de liquidez). Ele também impõe controles de preços em certos produtos essenciais. Segundo um relatório da Nasdaq, a China implementou controles de preços em minério de ferro, cobre, milho, grãos, carne, ovos e vegetais, como parte de seu 14º plano quinquenal (2021-2025), para garantir segurança alimentar à população. Porém, o fator particularmente importante para manter a estabilidade de preços é que o dinheiro foi direcionado para indústria e infraestrutura. O PIB (oferta) cresceu junto com a demanda (dinheiro), mantendo os preços estáveis. [Ver gráficos abaixo.]

Os EUA também enfrentam graves problemas de financiamento, e já recorremos à flexibilização quantitativa (QE) no passado. Será que nosso banco central também poderia emitir os dólares de que precisamos sem desencadear o temido flagelo da hiperinflação? Este artigo defenderá que sim. Mas primeiro, um pouco da história econômica chinesa.

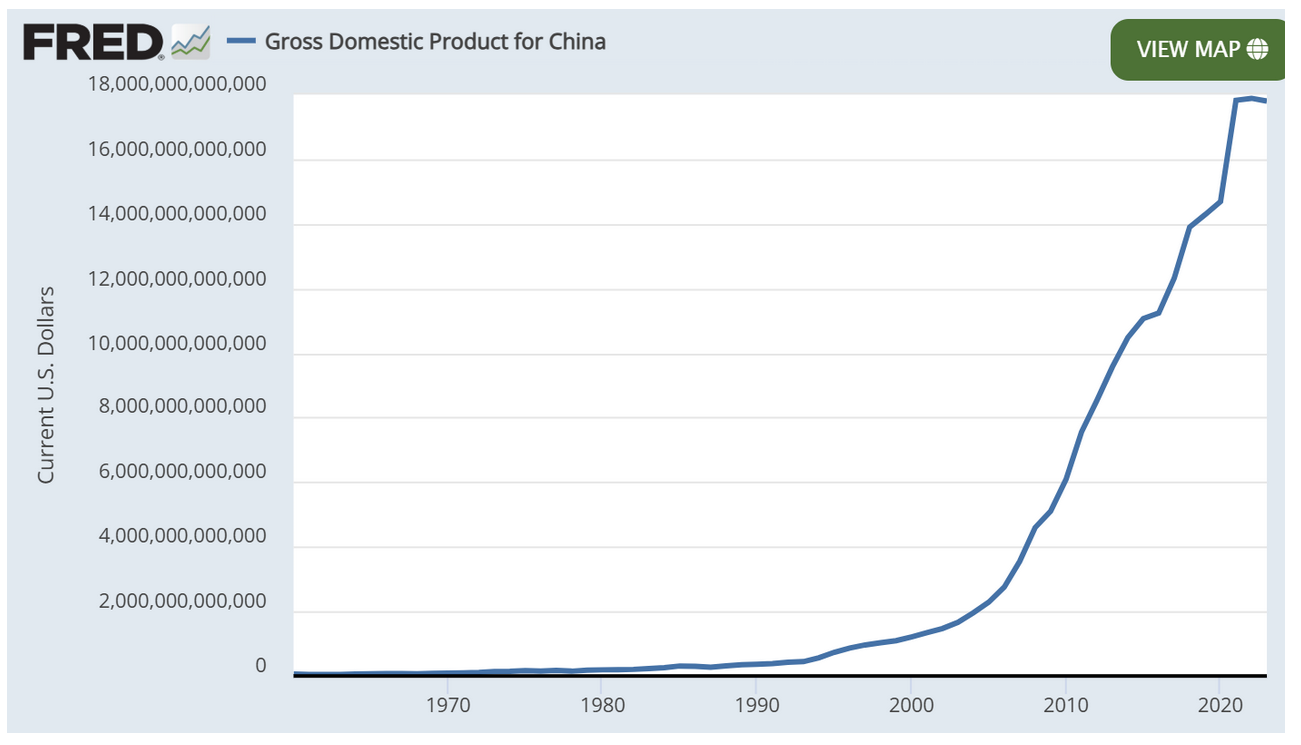

A China começou a livrar-se da pobreza em 1978, quando Deng Xiaoping introduziu reformas voltadas para o mercado. Os agricultores foram autorizados a vender seus excedentes de produção livremente, as portas foram abertas a investidores estrangeiros e incentivou-se o crescimento de empresas privadas e estrangeiras. Na década de 1990, a China havia se tornado uma grande exportadora de produtos manufaturados de baixo custo. Os principais fatores incluíram mão de obra barata, desenvolvimento de infraestrutura e a adesão à Organização Mundial do Comércio em 2001.

A mão de obra chinesa é mais barata do que a dos EUA, em grande parte porque o governo financia ou subsidia necessidades sociais, reduzindo os custos operacionais das empresas chinesas e aumentando a produtividade dos trabalhadores. O governo investe pesadamente em infraestrutura de transporte público, incluindo metrôs, ônibus e trens de alta velocidade, tornando-os acessíveis para os trabalhadores e diminuindo os custos de escoamento da produção das indústrias.

O Estado financia programas de educação e formação profissional, garantindo um fluxo constante de trabalhadores qualificados. As escolas técnicas e universidades públicas formam milhões de graduados anualmente. Programas de habitação acessível são oferecidos aos trabalhadores, especialmente em áreas urbanas. O sistema público de saúde, embora não seja gratuito, é altamente subsidiado pelo governo. E um sistema público de previdência reduz a necessidade de as empresas oferecerem planos privados de aposentadoria. O governo chinês também fornece subsídios diretos e incentivos a indústrias-chave, como tecnologia, energia renovável e manufatura.

Após o ingresso na OMC, as exportações da China cresceram rapidamente, gerando grandes superávits comerciais e um influxo de moeda estrangeira, permitindo ao país acumular reservas cambiais enormes. Em 2010, a China superou os EUA como maior exportador mundial. Na década seguinte, voltou seu foco para indústrias de alta tecnologia, e em 2013 foram lançadas as Novas Rotas da Seda. O governo direcionou recursos por meio de bancos e empresas estatais, com ênfase em infraestrutura e desenvolvimento industrial.

Financiando o Crescimento Exponencial

Nos estágios iniciais da reforma, o investimento estrangeiro foi uma fonte fundamental de capital. Os ganhos com exportações geraram reservas cambiais significativas. A alta taxa de poupança da China proporcionou um grande volume de liquidez para investimentos, e o consumo doméstico cresceu. A descentralização do sistema bancário também foi crucial. Segundo uma palestra do professor britânico Richard Werner:

Deng Xiaoping começou com um único banco. Ele percebeu rapidamente: “Esqueça isso – teremos muitos bancos”. Criou pequenos bancos, bancos comunitários, caixas econômicas, cooperativas de crédito, bancos regionais, bancos provinciais. Agora, a China tem 4.500 bancos. Esse é o segredo do sucesso. É isso que devemos almejar. Assim, poderemos ter prosperidade para o mundo inteiro. Os países em desenvolvimento não precisam de dinheiro estrangeiro. Eles só precisam de bancos comunitários apoiando [as empresas locais] para que tenham o dinheiro necessário para adquirir a tecnologia mais recente

A China conseguiu evitar os piores impactos da Crise Financeira Asiática de 1997. O país não desvalorizou sua moeda; manteve controle rigoroso sobre os fluxos de capital, e o PBOC atuou como emprestador de última instância, fornecendo liquidez.

Nos anos 1990, porém, seus quatro principais bancos estatais sofreram perdas massivas, com empréstimos inadimplentes totalizando mais de 20% de seus ativos. Tecnicamente, os bancos estavam falidos, mas o governo não os deixou quebrar. Os empréstimos problemáticos foram transferidos para os balanços patrimoniais de quatro grandes companhias de gestão de ativos (“bancos de ativos tóxicos”), e o Banco do Povo da China injetou novo capital nos “bancos saudáveis”.

Em artigo de janeiro de 2024 intitulado “A Economia Chinesa Precisa de uma Rodada de Flexibilização Quantitativa”, o professor Li Wei, diretor do Centro de Economia Chinesa e Desenvolvimento Sustentável, escreveu sobre essa política: “O banco central interveio diretamente na economia criando moeda. Sob essa perspectiva, o financiamento não convencional nada mais é do que uma flexibilização quantitativa (‘quantitative easing’) à moda chinesa.”

Em um artigo de agosto de 2024 intitulado “O Dilema dos 100 Bilhões de Yuans da China: Compra Rara de Títulos do Governo Altera Rumo Político?”, Sylvia Ma escreveu sobre as incursões da China no terreno da flexibilização quantitativa (QE):

A compra de títulos governamentais no mercado secundário é permitida pela lei chinesa, mas o banco central tem proibição de subscrever títulos emitidos diretamente pelo ministério das finanças. [Nota: isso também vale para o Fed dos EUA.] Essas compras de traders foram testadas em pequena escala há 20 anos.

Contudo, a autoridade monetária recorreu principalmente à emissão monetária equivalente ao crescimento das reservas cambiais a partir de 2001, quando o país registrou forte aumento no superávit comercial após sua adesão à Organização Mundial do Comércio.

Essa é a política velada de emitir yuans e trocar essa moeda nacional pelas divisas (principalmente dólares americanos) recebidas dos exportadores.

O que o PBOC faz com esses dólares? Mantém uma parcela significativa como reservas cambiais, para estabilizar o yuan e gerenciar flutuações cambiais; investe em títulos do Tesouro americano e outros ativos em dólar para obter retorno; e utiliza dólares para facilitar acordos comerciais internacionais, muitos dos quais são liquidados em dólares.

O PBOC também injeta capital periodicamente nos três “bancos de fomento” por meio dos quais o governo federal implementa seus planos quinquenais. São eles o Banco de Desenvolvimento da China, o Banco de Exportação e Importação da China e o Banco de Desenvolvimento Agrícola da China, que fornecem empréstimos e financiamento para infraestrutura doméstica e serviços, além das Novas Rotas da Seda.

Um artigo da Bloomberg de janeiro de 2024 intitulado “China Injeta US$ 50 Bi em Bancos de Fomento para Impulsionar Financiamento” observa que esses bancos “são guiados por prioridades governamentais mais que por lucros”, e que alguns economistas chamaram as injeções do PBOC de “dinheiro jogado de helicóptero” ou “flexibilização quantitativa à chinesa”.

O Prof. Li argumenta que, dada a atual insolvência de grandes incorporadoras imobiliárias e o aumento da dívida governamental local, a China deveria adotar agora essa forma explícita de QE. Outros comentaristas concordam, e o governo parece estar seguindo nessa direção. O Prof. Li escreve:

“a flexibilização quantitativa pode gerar rápida e ilimitadamente liquidez suficiente para resolver questões de dívida e injetar confiança no mercado…”

“Como o banco central é a única instituição na China com poder de criar moeda, tem a capacidade de criar um ambiente estável para o crescimento econômico.”

Financiar 80% dos investimenos por emissão monetária pode parecer radical, mas a política macroeconômica chinesa é determinada por planos quinquenais desenhados para servir ao público e à economia, e os bancos de fomento que financiam esses planos são de propriedade pública. Isso significa que os lucros retornam aos cofres públicos, evitando o tipo de financeirização privada e exploração especulativa que ocorreu quando o Fed americano usou QE para resgatar bancos após a crise financeira de 2007-08.

O Ocidente também poderia usar a QE –e bancos de gomento públicos

Não há nenhuma lei que proíba governos ou seus bancos centrais de simplesmente emitir moeda nacional sem antes tomá-la emprestada. O Federal Reserve (banco central) dos EUA já fez isso, o Tesouro de Abraham Lincoln fez isso, e provavelmente é a única saída para nossa atual crise da dívida federal. Como observa o Prof. Li, podemos fazê-lo “sem limites”, desde que não desencadeie inflação.

O comentarista financeiro Alex Krainer observa que a dívida total dos EUA, pública e privada, ultrapassa US$ 101 trilhões. Mas a base monetária — as reservas disponíveis para pagar essa dívida — é de apenas US$ 5,6 trilhões. Isso significa que a dívida é 18 vezes maior que a base monetária. A economia norte-americana tem muito menos dólares do que precisamos para estabilidade econômica.

O déficit de dólares pode ser preenchido sem dívida e sem juros pelo Tesouro dos EUA, simplesmente imprimindo dólares como o Tesouro de Abrahan Lincoln fez (ou emitindo-os digitalmente). […] Se os dólares recém-emitidos forem usados para fins produtivos, a oferta aumentará junto com a demanda, e os preços devem permanecer estáveis.

Observe que mesmo serviços sociais, que não geram receita diretamente, podem ser considerados “produtivos” por sustentarem o “capital humano” necessário à produção. Os trabalhadores precisam estar saudáveis e formados para produzir de forma eficiente, e o Estado precisa subsidiar os custos sociais correspondentes.

É preciso impor muitos parâmetros para limitar a capacidade do Congresso de gastar “sem limites”, respaldado por um Tesouro ou Fed complacentes. Uma necessidade imediata é transparência total nas despesas orçamentárias. O Pentágono, por exemplo, gasta quase US$ 1 trilhão do dinheiro dos contribuintes anualmente e nunca passou por uma auditoria isenta, como exige a lei.

Por que precisamos de Bancos de Infraestrutura

Os EUA são um dos poucos países desenvolvidos sem um banco de infraestrutura. Ironicamente, foi Alexander Hamilton, o primeiro secretário do Tesouro americano, que desenvolveu o modelo. A conquista da independência frente à Grã-Bretanha deixou o jovem país com o que parecia ser uma dívida impagável. Hamilton trocou a dívida e uma porcentagem de ouro por ações sem direito a voto no First U.S. Bank, que pagavam um dividendo de 6%. Esse capital foi então alavancado várias vezes em crédito para ser usado especificamente em infraestrutura e desenvolvimento. Baseado no mesmo modelo, o Second U.S. Bank financiou a vibrante atividade econômica das primeiras décadas dos Estados Unidos.

Na década de 1930, o governo do presidente Franklin Roosevelt tirou o país da Grande Depressão ao transformar uma agência federal chamada Reconstruction Finance Corporation (Corporaçãopara Financiamento da Reconstrução, RFC) em uma máquina de empréstimos para desenvolvimento seguindo o modelo hamiltoniano. Criada durante o governo Hoover, a RFC não era tecnicamente um banco de infraestrutura, mas funcionava como tal. Assim como o Banco de Desenvolvimento da China, ela obtinha liquidez emitindo títulos.

O principal comprador dos títulos da RFC era o governo federal, o que aumentou a dívida pública. Mas a relação dívida/PIB se equilibrou nas quatro décadas seguintes, graças ao aumento dramático na produtividade gerado pelo financiamento do New Deal e da Segunda Guerra Mundial pela RFC. O mesmo ocorreu com a dívida federal após a Revolução Americana e a Guerra Civil.

[…]

Crescer para livrar-se da dívida

Em vez de tentar sabotar outros países com sanções e tarifas, os EUA poderiam prosperar acionando os motores da produção. É possível alcançar muito mais através da cooperação do que por meio de guerra econômica. O DeepSeek deu o tom com seu modelo aberto e gratuito. Ao invés de ser um segredo fortemente guardado, seu código-fonte está disponível para ser compartilhado e aprimorado por empreendedores em todo o mundo.

Outros países poderiam realizar seu próprio milagre econômico, financiado por moeda recém-emitida, respaldada pela plena confiança e crédito do Estado e do povo. Ao contrário da crença popular, a “plena confiança e crédito” é uma garantia valiosa, algo que o Bitcoin e o ouro não possuem. Isso significa que a moeda será aceita em todos os lugares – não apenas no banco ou na casa de câmbio, mas no mercado e no posto de gasolina.

Se os governos direcionarem moeda recém-criada para novos bens e serviços, a oferta crescerá junto com a demanda e o dinheiro manterá seu valor. O Estado pode emitir, pagar trabalhadores e materiais, e produzir seu caminho rumo a um renascimento econômico.

Sem publicidade ou patrocínio, dependemos de você. Faça parte do nosso grupo de apoiadores e ajude a manter nossa voz livre e plural: apoia.se/outraspalavras