A hierarquia internacional da nova recessão

Crise do cassino financeiro global ameaça em especial países do Sul. Fuga em massa de capitais já começou e FMI não poderá detê-la. Provável desastre do Brasil pode estar por trás do pânico de Bolsonaro e Guedes

Publicado 25/03/2020 às 16:23 - Atualizado 25/03/2020 às 16:34

Por Michael Roberts, no blog The next recession | Tradução: Eleutério Prado

As previsões de uma queda global do mercado no restante deste 2020 estão se acumulando vertiginosamente. Agora é consenso entre os economistas que haverá uma contração no PIB real global em pelo menos dois trimestres consecutivos (Q1 e Q2), na sequência da pandemia COVID- 19 e como consequência do “bloqueio” do sistema econômico imposto como resposta.

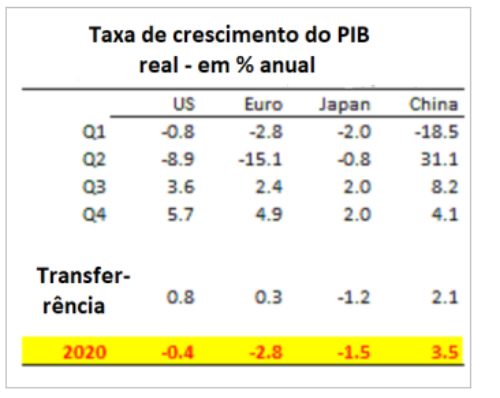

O Instituto Internacional de Finanças (IIF), o órgão de pesquisa de bancos internacionais, calcula que os EUA vão contrair 10% ao ano até o final de junho e a Europa cerca de 18%. A recuperação se dará apenas no terceiro trimestre (Q3), de tal modo que a taxa de crescimento anuais serão rebaixadas de modo importante.

Os economistas do Deutsche Bank calculam que a primeira metade de 2020 sofrerá a pior queda desde a década de 1930. “As quedas trimestrais no crescimento do PIB que esperamos excedem substancialmente qualquer coisa anteriormente registrada desde pelo menos a Segunda Guerra Mundial.” O centro de pesquisa “Oxford Economics” calcula que a economia dos EUA contrairá a uma taxa anual de 12% até o final de junho.

O “mainstream”, porém, continua otimista. Todos preveem uma recuperação acentuada no segundo semestre de 2020. A China está se recuperando rapidamente, continua o argumento e, em setembro, as principais economias capitalistas se recuperarão assim que a pandemia diminuir ou as autoridades conseguirem contê-la, tal como parece ter ocorrido na China, Coreia e Japão.

Mas, mesmo se esse cenário otimista prevalecer, o impacto nas economias implicará que o crescimento global ao longo do ano se aproximará de zero. Veja-se que esse resultado vem após 2019, ano em que ocorreu uma desaceleração significativa da taxa de crescimento mundial, a qual se aproximou daquela que o FMI chama de “velocidade de parada” de 2,5%. A economia chinesa, que foi fortemente afetada pelo vírus e pelo bloqueio, estava desacelerando mesmo antes da crise sanitária. Isso significa que mesmo um poderoso programa de estímulo na China teria dificuldade em impulsionar o crescimento global.

E é esse o ponto que quero enfatizar – há muita conversa sobre medidas fiscais e monetárias para aliviar a queda nas economias capitalistas avançadas. Mas pouco se fala sobre como será a resposta ao golpe devastador que atingirá bilhões de pessoas no chamado “Sul Global”. Muitas economias maiores já estavam em recessão – México, Argentina, África do Sul, Brasil etc. Tem-se agora o duplo golpe do colapso dos preços das commodities, principalmente da energia, o que atingirá muitas economias não desenvolvidas. Pois, elas dependem dos preços dessas commodities básicas, as quais são importantes em suas pautas de exportações. Observa-se, aliás, uma queda acentuada nos preços das commodities que não se via desde 1986.

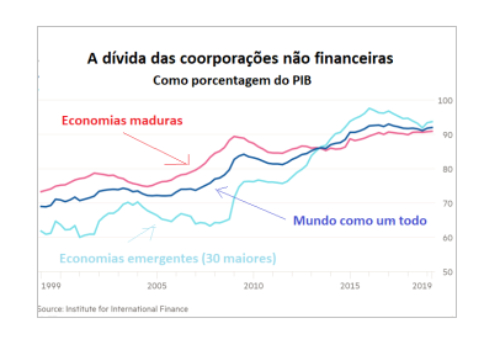

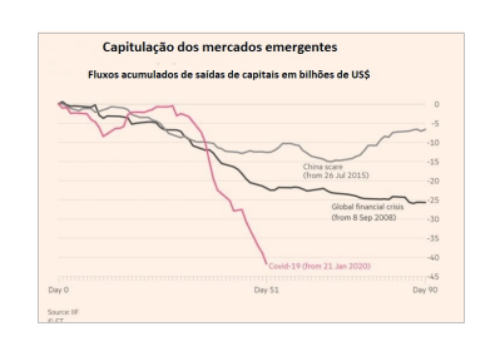

Já está havendo uma fuga de capital nessas nações. Uma parte dos cidadãos ricos desses países, assim como uma parte dos investidores estrangeiros, estão tirando o seu dinheiro. Essa saída, devido ao COVID-19, tem sido muito mais rápida do que qualquer outra anteriormente vista. A queda do “mercado emergente” já está aí e se intensificará nas próximas semanas. Em todos os lugares, a dívida corporativa aumentou durante a longa e fraca “expansão” desde 2009.

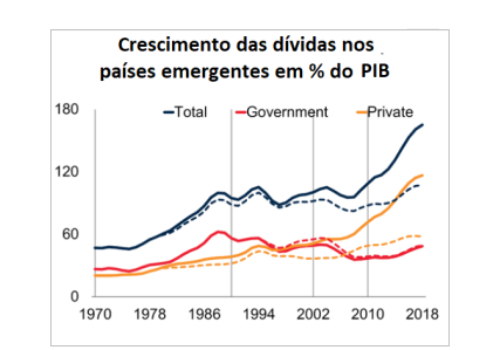

O crescimento da dívida foi mais rápido nas chamadas economias em desenvolvimento. Como apontam os economistas do Banco Mundial, “a maior parte do aumento da dívida desde 2010 ocorreu nos mercados emergentes e nas economias em desenvolvimento. Elas viram a sua dívida aumentar em 54 pontos percentuais do PIB, atingindo um recorde de cerca de 170% em relação ao PIB em 2018. Este aumento foi de base ampla, afetando cerca de 80% das economias em desenvolvimento”.

Nota: Os agregados foram calculados usando o peso atual do PIB em dólar americano. São apresentados como uma média móvel de três anos. As linhas verticais cinza representam o início das ondas de dívida em 1970, 1990, 2002 e 2010. As linhas tracejadas se referem a mercados emergentes e economias em desenvolvimento, excluindo a China.

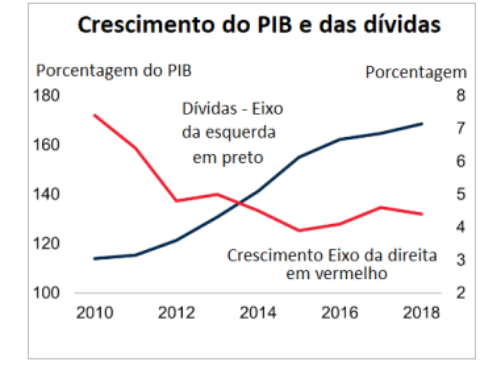

Como dizem os funcionários do Banco Mundial: “apesar do aumento acentuado da dívida, o crescimento nessas economias desapontou repetidamente. Agora, eles enfrentam perspectivas de crescimento mais fracas em uma frágil economia global. Além de seu rápido acúmulo de dívidas, eles acumularam outras vulnerabilidades, como crescentes déficits fiscais e de conta corrente e uma composição mais arriscada da dívida”.

Nota: Dívida total (em % do PIB) e crescimento real do PIB (média ponderada aos preços e taxas de câmbio de 2010) referentes às economias emergentes.

Grande parte dessa dívida está denominada em dólares norte-americanos e, como a moeda hegemônica aumentou em valor recentemente – pois os capitais procuraram um “porto seguro” –, o ônus do reembolso será ainda maior para as economias dependentes do “Sul”. O nível da dívida corporativa em “moeda forte” dessas economias é significativamente maior agora do que em 2008. De acordo com o Relatório de Estabilidade Financeira do FMI, de outubro de 2019, a dívida externa mediana dos países emergentes e de renda média aumentou de 100% do PIB em 2008 para 160% do PIB em 2019.

E há pouco espaço para aumentar os gastos do governo para aliviar tal impacto. Os países ditos “em desenvolvimento” estão em uma posição muito mais fraca agora em comparação do que estavam quando ocorreu a crise financeira global de 2008-09. Em 2007, segundo o FMI, 40 países emergentes e de renda média, como um todo, tiveram um superávit fiscal do governo central igual a 0,3% do produto interno bruto. No ano passado, registraram um déficit fiscal de 4,9% do PIB. O déficit governamental das economias emergentes da Ásia passou de 0,7% do PIB em 2007 para 5,8% em 2019. Já na América Latina, ele passou de 1,2% do PIB para 4,9%. As economias emergentes da Europa passaram de um superávit de 1,9% do PIB para um déficit de 1%.

A pandemia corre o risco de criar uma depressão global nas economias emergentes. O recente anúncio do FMI de que está pronto para mobilizar até US$ 1 trilhão em empréstimos será pouco. Primeiro, apenas US$ 50 bilhões podem ser aplicados em mercados emergentes; apenas US$ 10 bilhões nos países de baixa renda. Enquanto isso, os fluxos externos de capital para fora das economias emergentes desde o início da pandemia já atingiram mais de US$ 40 bilhões.

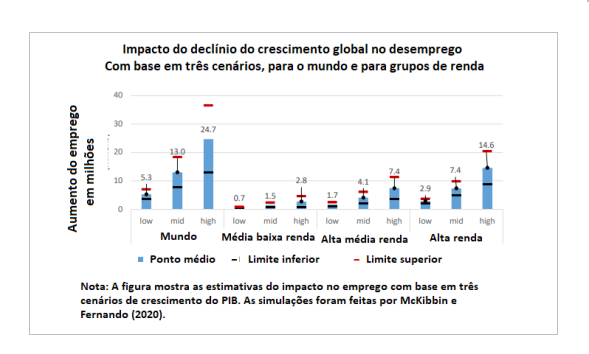

O impacto da crise global e do colapso dos preços das commodities atingirá bilhões de pessoas de modo grave. A Organização Internacional do Trabalho (OIT) acaba de publicar um estudo nesse sentido: COVID-19 e o mundo do trabalho: Impactos e respostas (wcms_738753).

As estimativas iniciais da OIT apontam para um aumento significativo no desemprego e subemprego após o impacto do vírus. As estimativas preliminares da OIT indicam um aumento do desemprego global entre 5,3 milhões (cenário “baixo”) e 24,7 milhões (cenário “alto”), de um nível base de 188 milhões em 2019. O cenário “médio” sugere um aumento de 13 milhões (7,4 milhões em países de alta renda). “Embora essas estimativas permaneçam altamente incertas, todos os números indicam um aumento substancial no desemprego global”. Para comparação, a crise financeira global de 2008-9 aumentou o desemprego global em 22 milhões.

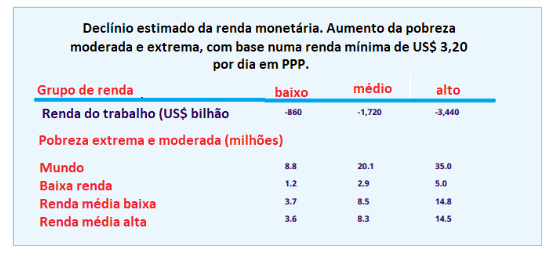

Também se espera que o subemprego aumente em larga escala. E, como testemunharam as crises anteriores, o choque na demanda de mão-de-obra provavelmente se traduzirá em significativos ajustes descendentes nos salários e nas horas de trabalho. A perda de renda do trabalho pode chegar a US$ 3,4 trilhões!

Eis como a OIT vê o problema:

“Nesse momento, uma estimativa preliminar (relativa ao período até 10 de março) sugere que os trabalhadores infectados já perderam quase 30 mil meses de trabalho. Eles perderam também renda, em especial os trabalhadores informais e desprotegidos. Os impactos no emprego implicam grandes perdas de renda para os trabalhadores. Prevê-se uma perda geral de renda do trabalho entre 860 bilhões e 3,44 trilhões de dólares. A perda de renda do trabalho se traduzirá em menor consumo de bens e serviços, o que é prejudicial à continuidade dos negócios; é ela também que garante certas resiliências das economias.”

Também é provável que a pobreza dos trabalhadores aumente de modo muito significativo. A pressão sobre a renda salarial resultante do declínio da atividade econômica devastará os trabalhadores próximos ou abaixo da linha de pobreza. Os impactos de crescimento do vírus – empregado nas estimativas de desemprego acima apresentadas – sugerem que haverá um adicional de 8,8 milhões de pessoas em situação de pobreza em todo o mundo (ou seja, um declínio geral de 5,2 milhões de trabalhadores pobres em 2020 em comparação com um declínio de 14 milhões estimado antes do COVID -19). Sob os cenários médio e alto, haverá entre 20,1 e 35,0 milhões a mais de pessoas em situação de pobreza do que antes da estimativa pré-COVID-19 para 2020.

Existem poucas ou nenhuma “rede de segurança” nesses países. O golpe para os trabalhadores dos países capitalistas avançados, devido `a essa crise global, mesmo que de curta duração, será grave, especialmente após anos de austeridade e de repressão salarial. Mas, para os bilhões nos países em desenvolvimento, o golpe será devastador.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, seja nosso apoiador e fortaleça o jornalismo crítico: apoia.se/outraspalavras

Estou querendo entender a hierarquia no mercado internacional

Perfeita a expressão CASSINO FINENCEIRO. O malfadado Sistema Financeiro a que se reportam insistentemente a soldo dos ricos donos do mundo a macacada de microfone nos meios de comunicação é realmente um cassino, e cassino de jogo de cartas marcadas onde o povo só leva ferro em qualquer modalidade de jogo. Nas privatizações, nas Emendas Parlamentares, nas licitações, nas mordomias de seus “representantes”. A cultura antissocial das grandes fortunas individuais engendrou um sistema econômico que tira dos pobres para dar aos ricos por meio de uma política exercida por paus mandados destes últimos de forma tão evidente que o dinheiro público é desbaratado escandalosamente, e as atitudes contra tal política são consideradas antieconômicas por parte daqueles a quem tal política beneficia. Enquanto isto, as igrejas, o axé e o futebola é que merecem a atenção da massa bruta de povo e enquanto intelectuais escrevem livros sobre os mais diversos assuntos irrelevantes do ponto de vista da distorção da cultura distorcida que caracteriza a Idade Contemporânea exaurida pela falta de lógica tão evidente que transformou a juventude em massa amorfa incapaz do mínimo raciocínio inteligente.