O grande naufrágio brasileiro, em olhar estrangeiro

Um economista francês com olhar arguto sobre a América Latina analisa: país paga caro pelos erros de Lula e Dilma, mas a manipulação das instituições e o ultracapitalismo de Temer e Bolsonaro são golpes fatais em nosso futuro

Publicado 29/05/2019 às 12:01 - Atualizado 29/05/2019 às 12:10

Por Pierre Salama | Imagem: J.M.W. Turner, Pescadores ao Mar (1796)

Prever um ou mais futuros possíveis para o Brasil é hoje particularmente difícil por duas razões: uma delas se deve ao contexto internacional que se encontra atualmente em deslocamento; a outra se deve ao choque político que o país atravessa desde a eleição de um presidente que deseja romper com o passado de uma forma particularmente brutal e muitas vezes incoerente.

O contexto internacional é cada vez mais instável, com a ascensão da China e o declínio relativo dos Estados Unidos; as mudanças brutais nas “regras do jogo” que governaram a globalização do comércio até recentemente; o abrandamento do crescimento do comércio internacional e a adoção de medidas protecionistas; a transformação da tecnologia e o surgimento da inteligência artificial e das automações; a probabilidade significativa de uma crise financeira internacional.

À medida que os meses passam, a política econômica proposta pelo novo governo está cada vez mais sendo rejeitada, seja pelo Congresso ou pelo povo. Às vezes, afigura-se incoerente devido às declarações intempestivas, quer dos parentes do Presidente (família, conselheiros) quer de ministros incompetentes em oposição ao ministro da economia ou ao vice-presidente. Assim, ela sofre de um déficit de racionalidade (Habermas, 1978), isto é, de uma incapacidade de implementar um programa econômico controverso, politicamente liberal, embora coxo. De fato, as linhas gerais até agora conhecidas mostram os germes de múltiplos dilemas entre soberania, liberalismo e intervencionismo. Ambos são capazes tanto de reviver oposições entre aqueles que apoiaram a chegada de Bolsonaro à Presidência quanto de promover os movimentos sociais.

O Brasil é uma economia predominantemente rentista

Assim enunciado, este subtítulo pode surpreender ou mesmo chocar. Não faz muito tempo (2007), o Brasil era apresentado não apenas como uma das economias mais poderosas do mundo, mas como um eldorado para investidores estrangeiros. Contrariamente ao que se possa ter escrito no passado, o Brasil não é uma economia emergente. Seu PIB per capita no longo prazo não está se aproximando daqueles dos países avançados; cresceu ligeiramente no período entre 2004 e 2013 sob as presidências de Lula I, II e Rousseff I. O PIB per capita em relação ao dos Estados Unidos é aproximadamente o mesmo em 1960 e em 2016; enquanto a Coreia do Sul, que parte de um nível inferior, cruza o PIB per capital do Brasil em 1990 e atinge 50% dos Estados Unidos em 2016, de acordo com o Banco Mundial.

1. É de salientar que o comportamento dos empresários é fundamentalmente rentista, com algumas exceções. Os empresários preferem, por princípio, consumir, investir em produtos financeiros ou mesmo na produção de matérias-primas, em vez de fazê-lo na indústria, na inovação e nos chamados serviços dinâmicos.

As consequências são:

- Uma taxa de investimento muito baixa.

- Um nível de produtividade do trabalho na indústria brasileira também baixo.

- Uma tendência para a estagnação econômica do PIB per capita desde os anos 1990.

2. Com um crescimento tão baixo, a mobilidade social se mostra reduzida: a probabilidade de que o filho de uma pessoa pobre seja pobre quando atingir a idade adulta é muito alta, a menos que uma política voluntária de redistribuição da renda seja posta em prática pelo governo, tal como: aumento do salário mínimo maior do que o crescimento da produtividade do trabalho, políticas diversas de assistência aos mais pobres como o Bolsa Família, o pagamento de pensões indexadas aos camponeses pobres e aos deficientes, mesmo quando não tenham contribuído.

Graças às políticas sociais em grande parte, ocorreu uma ligeira queda nas desigualdades na esfera dos ganhos da força de trabalho, até 2014. Com a crise econômica, a política de austeridade decidida por Rousseff II, seguida pela de Temer a partir de 2016, as desigualdades entre os rendimentos do trabalho passaram a subir novamente.

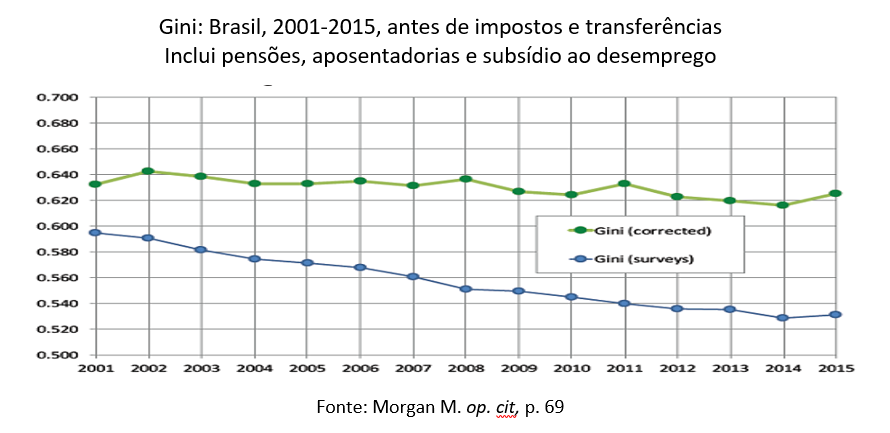

O declínio da desigualdade de renda do trabalho durante as presidências Lula II e Dilma I foi acompanhado por um aumento na desigualdade de renda pessoal, ao contrário do que afirmaram os discursos oficiais; e isto foi demonstrado por economistas que usaram não só os dados fornecidos pela PNAD (Pesquisa nacional por amostra de domicílios), mas também as informações do imposto da renda das pessoas (IRPF) para os 10% mais ricos. Assim, de acordo com os cálculos de Morgan, o coeficiente de Gini não declinou como foi anunciado.

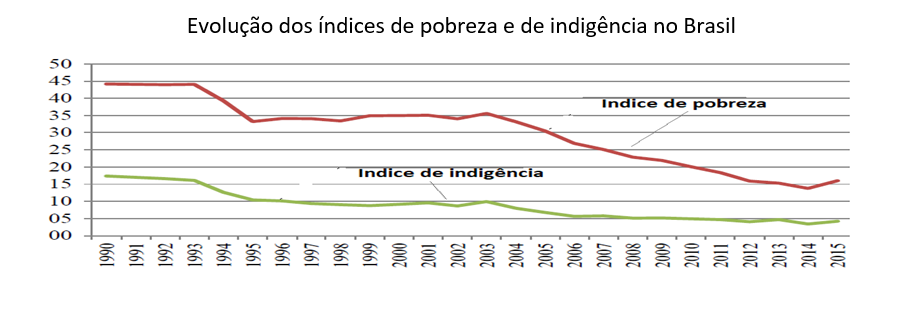

3) A diminuição da pobreza entre 2002 e 2014 foi considerável. Entre 2002 e 2013, a razão entre famílias pobres sobre o número de famílias na população diminuiu por V, aquela de agregados familiares indigentes reduziu-se de 10% para 5,3%. A metodologia para medir a pobreza mudou em novembro em 2015. De acordo com as estimativas de Sonia Rocha (2018), a pobreza aumentou de 13,8% em 2014 para 16% em 2015 e a indigência de 3,4% para 4,2%. Esse aumento continuou em 2016 e em 2017 segundo o IBGE.

A desindustrialização produz uma crise latente

1. Da desindustrialização à…

A desindustrialização do Brasil é prematura. Na América Latina, esse fenômeno tendeu a chegar muito mais cedo do que nos países avançados; daí, o uso do adjetivo “precoce”. Ele é utilizado quando o rendimento per capita corresponde à metade daquele dos países avançados ao se iniciar o processo de desindustrialização

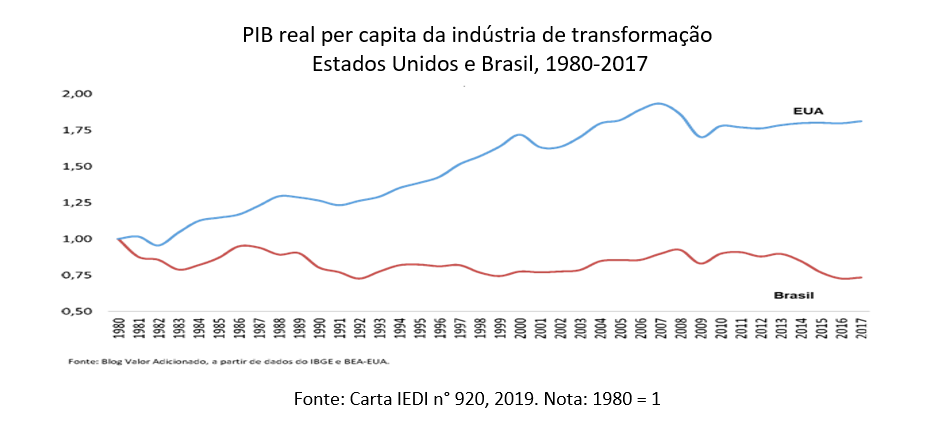

O PIB real per capita da indústria no Brasil não atingiu o nível de 1980, mas nos Estados Unidos ele aumentou em mais de 60% nos Estados Unidos no mesmo período. O peso relativo da indústria de transformação no PIB vai de 24% em 1980 para 13% em 2014 e 10% em 2017 (IEDI, 2018, p. 22). A parcela da indústria de transformação brasileira na indústria de transformação mundial (em valor adicionado) foi de 2,7% em 1980, 3,1% em 2005 e 1,8% em 2005 e 1,8% em 2016 de acordo com o IEDI (idem, p. 25). Na China, esta parcela foi de 11,7% em 2005 para 24,4% em 2016. Portanto, enquanto declina relativamente no Brasil, sobe acentuadamente na China.

As exportações de manufatura estão declinando em termos relativos no Brasil, de 53% do valor das exportações em 2005 para 35% em 2012, em favor das exportações de matérias-primas agrícolas e mineradoras. Apenas a partir de fevereiro de 2016 puderam crescer devido a uma forte desvalorização do real em 2015 e a queda nos preços dos produtos. O seu peso, em valor, nas exportações mundiais dos produtos industriais passou de 0,8% para 0,61% entre 2005 e 2017.

2… à crise

A desindustrialização precoce deve-se à falta de uma política cambial destinada a contrariar a valorização da moeda, à elevação dos salários acima da produtividade do trabalho, a qual, aliás, tem sido muito fraca, assim como devido à relativa ausência de uma política industrial que se oponha a certos efeitos deletérios sobre a competitividade.

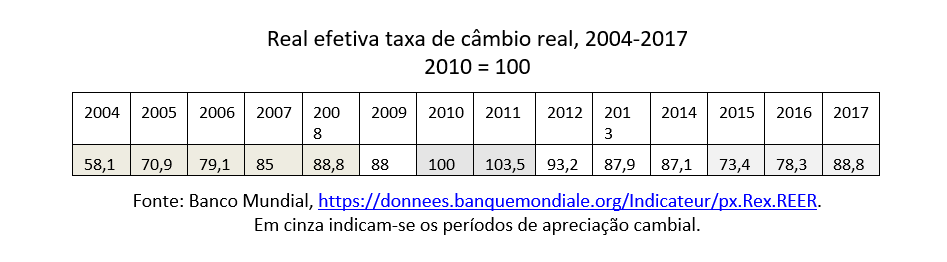

O aumento dos preços das commodities nos últimos quinze anos, a elevação significativa do volume de tais exportações e a entrada de capital estrangeiro no Brasil tiveram como efeito apreciar a moeda brasileira em termos reais em comparação com o dólar. Esta apreciação foi mais ou menos combatida na Presidência de Dilma I; ademais, ocorreu uma depreciação acentuada em 2015. A valorização da moeda nacional tem efeitos perversos, os quais os economistas geralmente denominam de “doença holandesa” ou “dutch desease”. As políticas de esterilização de liquidez causadas por este tipo de “bonanza” podem combatê-la, mas elas não foram aplicadas sistematicamente, exceto de forma irregular na presidência de Rousseff I

A valorização da taxa de câmbio a médio prazo, intercalada com desvalorizações mais ou menos significativas, não foi compensada por esforços para aumentar a produtividade laboral. Não só o aumento da produtividade do trabalho na indústria de transformação foi muito modesto (e desigual, dependendo dos setores, da dimensão das empresas e de sua nacionalidade), mas foi acompanhado por fortes aumentos salariais pelo menos para as escalas mais baixas. Por causa da grande, muito grande, desigualdade de renda, esses aumentos salariais são justificados de um ponto de vista ético. Entretanto, se não forem acompanhados por uma política industrial destinada a aumentar a produtividade e se ocorrem junto com uma apreciação da moeda nacional, uma queda da competitividade do tecido industrial certamente sobrevêm. A abundância de divisas provenientes da venda de matérias-primas permitiu, assim, que parte da procura fosse satisfeita pelo crescimento das importações.

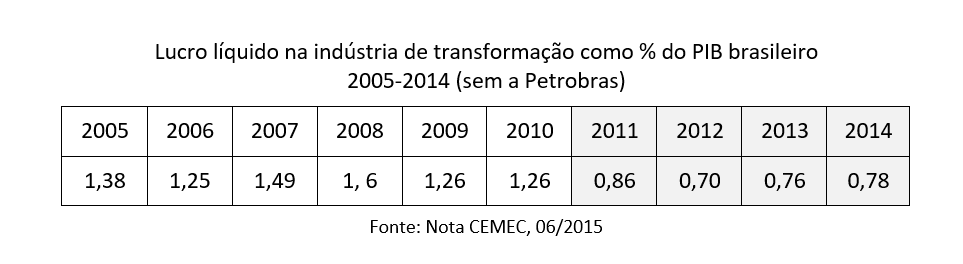

A competitividade da indústria de transformação, o setor mais exposto à concorrência internacional, deteriorou-se no período. Apesar do menor custo em moeda local das importações de bens de capital importados e dos produtos intermediários, o aumento do custo unitário do trabalho amputou a rentabilidade. E assim é porque o impacto total sobre os preços os torna mais rígidos para cima devido ao aumento da concorrência internacional nos setores expostos. O impacto na rentabilidade das empresas (ver tabela abaixo), em consequência, anunciou a crise do ano de 2014 e, especialmente, dos anos de 2015 e 2016.

Em resumo, a valorização da moeda nacional enfraquece o tecido industrial, reduz a rentabilidade das empresas na indústria de transformação, promove o investimento em atividades rentistas, o que explica assim o baixo nível de investimento em atividades produtivas no médio prazo, especialmente quando comparados aos dos países asiáticos. Foi isto que fermentou a crise.

Crescimento sem fôlego e déficit de racionalidade

1. A nova presidência herda uma situação econômica contrastada: bons fundamentos, por um lado, mas, por outro, uma situação social muito deteriorada, uma inserção internacional problemática, assim como certa incapacidade de recuperação após a crise de 2015-2016.

Ao final de 2018 alguns fundamentos pareciam positivos: havia um pequeno déficit no saldo da conta corrente: – 0,7 do PIB; um saldo primário do orçamento (ou seja, sem o serviço da dívida pública) de – 2,3% do PIB declinante; eis que a crise mascara no entanto um déficit nominal ainda muito elevado: -7,3% do PIB devido ao peso do serviço da dívida; uma taxa moderada de inflação (3,75% ao ano para IPCA, o índice de preços ao consumidor); elevadas reservas internacionais (375 bilhões de dólares); as quais se formaram principalmente devido às entradas de capital, especialmente de investimento direto estrangeiro (79 bilhões em 2018).

Anteriormente, a restrição externa foi levantada graças à bonança proporcionada pela venda de matérias-primas e a entrada de investimento estrangeiro direto. O aumento do poder de compra foi satisfeito pelas importações, mas em detrimento da produção doméstica. Esta se mostrou incapaz de superar as restrições competitivas impostas pela globalização comercial, estando ainda sujeita a uma deterioração dos seus custos unitários de trabalho. A reprimarização da economia com a ascensão das atividades rentistas contém um triplo aspecto: positivo, pois tornou possível um aumento no poder de compra; negativo, porque esgarçou o tecido industrial em seus ramos mais dinâmicos e preparou, assim, uma crise no futuro. Negativo, finalmente, porque a riqueza capitalista passou a vir da renda e não da exploração da força de trabalho. A reprimarização, uma miragem de riqueza, cria um tipo de capitalismo, qual seja ele, um capitalismo cada vez mais dependente do preço das matérias-primas, um capitalismo incapaz de revolucionar as práticas de produção.

Conclusão

A América Latina nunca conheceu um milagre econômico. A reprimarização de suas economias, assim como a consequente desindustrialização precoce, trouxe consigo maior vulnerabilidade. A pobreza diminuiu, mas as rendas relativas dos estratos médio-baixo e médio se reduziram, eventualmente gerando frustração. Após ter declinado no Sul e no centro do país, com Lula I, II e Dilma I, a violência aumentou de novo acentuadamente. As categorias mais ricas se enriqueceram e, quando a crise veio, os partidos progressistas foram todos facilmente tomados como bodes expiatórios. Foi dito, então, que eles haviam impedido o enriquecimento dos mais ricos e permitido o empobrecimento relativo de uma grande parte das camadas médias. Ademais, eles foram acusados, tal como os outros partidos, de terem permitido e participado da gangrena da corrupção.

É possível que as reformas planejadas não possam ser implementadas e que os conflitos de interesses conduzam a reformas profundamente edulcoradas. “Gritos de alarme” já pontilham nas revistas financeiras. O crescimento só poderia vir dessas reformas – dizem – sem as quais o país vai afundar na crise. O problema é que muitas dessas reformas liberalizantes já foram empreendidas, tal como a do mercado de trabalho. E, mesmo assim, a taxa de crescimento continua muito baixa e, a cada dia que passa, faz-se uma previsão mais baixa de crescimento futuro.

Na verdade, o Brasil paga a um preço alto pelos erros de política econômica de Lula e Dilma Rousseff, pelo liberalismo sem conteúdo social de Temer e agora de Bolsonaro. O peso deste, entretanto, é de ordem completamente diferente em relação aos erros anteriores apontados. O Brasil paga um preço alto devido à manipulação das instituições, enfraquecidas por anos de ditadura, por expulsar Rousseff da Presidência e devido à imposição atual de uma política mais dura de liberalização econômica. Subsiste uma esperança de evitar os efeitos deletérios dos escândalos de corrupção, mas este último ponto está longe de ser alcançado.

O déficit de racionalidade está aumentando. Até onde ele vai? O que vem aí? Um impeachment do vice-presidente apoiado pelos militares? A saída do Presidente apoiado pelas seitas religiosas? O retorno da esquerda?

Bibliografia

Carta IEDI (Instituto de Estudos para o Desenvolvimento Industrial), vários números.

CNI (Confederação Nacional da Indústria), 2018, Relatório: Competitividade Brasil, 2018-2019.

Habermas J., 2018, Raison et légitimité, édition Payot

IEDI, 2018, Industria e o Brasil no futuro.

Morgan M., 2018, Falling Inequality beneath Extreme and persistent Concentration: new evidence for Brazil Combining National Account, Survey and Fiscal Data. WID, Working paper n°12 , 1-78.

O valor e Folha de São Paulo, vários números.

OCDE et Cepal, 2012, Latin American Economic Outlook.

OCDE, 2018, Economic Survey, Brazil.

Salama, P., 2006, « Pourquoi une telle incapacité d’atteindre une croissance élevée et régulière en Amérique latine ? », Revue Tiers Monde, n° 185, 129-154, em castellano in Foro Internacional 186, XLVI, 2006 (4), 630-662

Salama, P., 2014, Des pays toujours émergents ? Edition La documentation française.

Salama, P., 2015: “Se redujo la desigualdad en America Latina? Notas sobre una ilusion”, Nueva Sociedad, n°257.

UNIDO (United Nations Industrial Development Organization), 2016 et 2018, Competitive Industrial and Performance Report, Brazil.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, seja nosso apoiador e fortaleça o jornalismo crítico: apoia.se/outraspalavras

Não sou economista. Nem sou boçal, e nem evanjegue.

Uma coisa é certa: o brazil é sim, rentista. O rico, a classe ‘mérdia’, gostam mesmo é de viver de renda!!! Com raríssimas exceções, ninguém quer produzir nada.

A galerinha citada gosta mesmo é de receita de aluguel e aplicação financeira. Só que isso, NUNCA enriqueceu país nenhum, e NUNCA conseguirá ser sustentável. Como acertadamente aponta o artigo, é apenas ‘uma miragem de riqueza’!

Seria muito útil conhecer a análise do mesmo conjunto de fatos feita por outros economistas como Dowbor, Paul Kliass, Paulo Nogueira Batista. O assunto é muito importante e pede essa amplitude de perspectivas.