A “COP da Verdade” e a ficção das finanças verdes

O saneamento brasileiro virou vitrine da financeirização da sustentabilidade. Por trás do marketing “verde” – e de suas debêntures subsidiadas –, há uma escolha política: transformar direitos em ativos rentáveis. Alternativa: recuperar o sentido público da transição ecológica

Publicado 11/11/2025 às 17:28

Título original

Transição verde e o futuro do saneamento básico: quem lucra com “investimentos sustentáveis”?

Será a “COP da Verdade”, declarou o Presidente Lula sobre a COP 30, a conferência anual das Nações Unidas para discutir mudanças climáticas. “COP da Verdade” porque seria a hora de lideranças globais demonstrarem seu real “compromisso com o planeta”. Os desafios desse compromisso são visíveis no cotidiano de Belém, cidade-sede do evento. Às margens da Baía do Guajará, na boca da Amazônia, menos de 20% da população da “capital da floresta” tem acesso ao esgotamento sanitário.

Há dois anos, na COP 28, o Brasil lançou um plano ambicioso para enfrentar esses e outros desafios socioambientais: o Plano de Transformação Ecológica, ancorado nos pilares da sustentabilidade ambiental, do emprego e produtividade, e da justiça social. Fernando Haddad, Ministro da Fazenda, subiu no palanque da conferência para anunciar o plano como um momento de inflexão histórica. Prometeu, em seu discurso, que o plano inaugurava não só uma nova etapa de desenvolvimento nacional orientado para a descarbonização da economia, mas também uma “nova globalização” verde e socialmente inclusiva a partir do Sul global.

Por trás dessa proposta promissora para uma “transição verde”, no entanto, está uma resposta tão familiar que soa batida: a dependência do investimento privado. Um dos objetivos do plano é ampliar o uso das chamadas “finanças sustentáveis”, investimentos que buscam redirecionar recursos públicos e, sobretudo, privados para atividades consideradas sustentáveis. Em uma matéria sobre o plano brasileiro publicada no jornal Financial Times, representantes do governo esclareceram que a expectativa era de que a maior parte dos recursos para a transição viesse de parcerias com o setor privado e da mobilização do capital financeiro. A justificativa? Também familiar: não quebrar as regras fiscais.

Dentro desse contexto, conforme discuto neste ensaio, infraestruturas essenciais como o saneamento básico estão sendo reconfiguradas como oportunidades de investimento sustentável ou “verde”. O saneamento, claro, sempre foi uma política intrinsecamente ligada à sustentabilidade ambiental e à inclusão social. Mas o selo de “verde” aqui serve outro propósito: sinalizar um potencial ativo para investidores que buscam, em tese, contribuir para objetivos sociais e ambientais enquanto buscam retornos financeiros. Que tipo de transição é possível se a sustentabilidade passar a ser medida em termos de rentabilidade?

‘Classificando’ o saneamento como investimento sustentável

A estratégia de implementação do Plano de Transformação Ecológica envolve um conjunto de iniciativas para fomentar as finanças sustentáveis. Duas delas, em particular, ilustram a reconfiguração de infraestruturas e serviços públicos como o saneamento em ativos sustentáveis: a Taxonomia Sustentável Brasileira e o apoio a instrumentos de financiamento, como debêntures, que possam ser considerados “verdes”.

A Taxonomia Sustentável é basicamente um exercício de classificação. Ela busca delimitar quais atividades econômicas e setores contribuem para uma economia mais sustentável do ponto de vista social e ecológico. Esse passo é fundamental tanto para que empresas possam alinhar e reportar o que fazem de sustentável, como para que investidores saibam quais aplicações contam como sustentáveis quando constroem suas carteiras de investimento. O Brasil não é o primeiro a empreender esse exercício. Na verdade, o país acompanha uma “taxomania” global: União Europeia, China, Canadá, México, Chile e dezenas de outros países têm desenvolvido taxonomias semelhantes nos últimos anos.

Em setembro de 2023, o governo brasileiro submeteu à consulta pública um plano de ação para a taxonomia sustentável. Logo nas primeiras páginas, o documento destaca sua razão de ser, repetindo o discurso da austeridade fiscal: a “insuficiência dos investimentos públicos” para apoiar o Plano de Transformação Ecológica leva “à conclusão direta da importância de se contar com mais recursos privados nacionais e internacionais para enfrentar a crise climática.” E para guiar investimentos a causas sustentáveis, é preciso definir o que entra nessa categoria. Vale notar que assim como em outros países, o esforço público de construção de uma taxonomia brasileira se apoia em iniciativas privadas já correntes, como a “Taxonomia Verde” desenvolvida em 2015 pela Federação Brasileira de Bancos (Febraban) e o estabelecimento de regras para a identificação de fundos de investimento sustentáveis em 2021 pela Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (Anbima).

Como o saneamento básico figura nesse exercício? Entre os principais objetivos ambientais e climáticos da Taxonomia Brasileira está o “uso sustentável dos recursos hídricos e marinhos”. Segundo o plano de ação, a falta de acesso amplo ao saneamento básico – reconhecido como um direito fundamental – é um dos “principais gargalos” para o alcance desse objetivo. O último censo mostrou que, em 2022, 86% da população brasileira tinha acesso a sistemas de abastecimento de água e 75,7% a coleta adequada de esgoto. Embora os números mostrem progresso em relação à década anterior, também revelam desigualdades profundas. Enquanto no Sudeste 90% têm acesso ao esgotamento adequado; no Norte, menos da metade. Entre brancos, o acesso chega a 83,5%; entre pretos e pardos, cai para 75% e 68,9%; entre indígenas, cai para 29,9%. Além disso, baixos índices de tratamento de efluentes significam que corpos d’água como a Baía do Guajará e seus ecossistemas sofrem com poluição recorrente.

Em princípio, destacar o saneamento como um setor crucial para a sustentabilidade é algo positivo, especialmente se ajuda a canalizar recursos para ampliar o acesso e reduzir desigualdades. No entanto, conforme alertam pesquisas sobre finanças sustentáveis, o risco é que a classificação sirva apenas como “greenwashing”, isto é, como estratégia de atração de capital e de marketing para empresas e investidores, sem garantir resultados sociais ou ecológicos substantivos.

As dívidas “verdes” no novo ciclo da participação privada

Para entender a transformação do saneamento em ativo “verde”, é preciso também considerar como esse movimento se insere em uma dinâmica de expansão do investimento privado no setor. Antes de o governo introduzir o Plano de Transformação Ecológica, algumas das maiores empresas privadas de saneamento no Brasil como Aegea, BRK Ambiental e Iguá Saneamento já estavam em uma espécie de corrida por pioneirismo em finanças sustentáveis.

Em 2020, a Iguá Saneamento – na época controlada pelo grupo de private equity IG4 Capital – declarou ser a primeira empresa a emitir “títulos verdes” focados em água e esgoto, captando R$ 620 milhões para a ampliação de redes de infraestrutura em Cuiabá, Mato Grosso. Os títulos eram debêntures incentivadas, um tipo de título de renda fixa emitido por empresas para captar recursos no mercado. O que diferencia as debêntures incentivadas das comuns é o benefício fiscal: pela Lei nº 12.431/2011, os investidores ficam isentos de imposto de renda sobre os rendimentos, desde que o dinheiro seja usado para financiar projetos de infraestrutura.

Em abril de 2022, foi a vez da Aegea reivindicar o título de primeira empresa de saneamento da América Latina a emitir títulos sustentáveis vinculados a metas ASG no mercado global. Para não ficar para trás, em novembro de 2022 a BRK Ambiental anunciou a emissão dos primeiros blue bonds (títulos azuis) para financiar sua recém adquirida concessão na Região Metropolitana de Maceió, Alagoas. “Fomos para a COP apresentar esta emissão”, destacou um membro da equipe do banco BTG Pactual, que intermediou a operação, ao falar sobre os benefícios ambientais representados pelo selo “azul”. No ano seguinte, com essas companhias à frente, o setor de saneamento já liderava as emissões de dívidas ASG no Brasil durante o ano.

Essa disputa simbólica por “primeiros lugares” acompanha duas tendências. A primeira é a rápida ampliação da participação privada na provisão de serviços de saneamento básico por meio de novas concessões e parcerias público-privadas (PPPs). Essa participação cresceu mais de 500% nos últimos 5 anos, segundo dados da ABCON, associação das concessionárias privadas.

Essa onda de crescimento não veio do nada. Como mostro em minha pesquisa, resulta, em boa medida, de uma série de transformações na estrutura de capital e no comportamento político das principais empresas privadas de saneamento desde a Operação Lava Jato. Nos anos 2000 e 2010, a participação privada era relativamente pequena e dominada por grandes grupos de construção civil, como a Odebrecht. Essas empresas mantinham relações políticas estreitas, às vezes dúbias, para contornar dificuldades contratuais locais ou buscar novos contratos. Com a Lava Jato, esse modelo se desintegrou. As construtoras venderam ativos e abriram espaço para a entrada de investidores financeiros – fundos nacionais e estrangeiros, como IG4 Capital e Brookfield – gerando pressão por maior previsibilidade regulatória e abertura de um setor até então dominado pelas companhias estaduais de saneamento. Marcado por forte mobilização política das empresas privadas, e em sintonia com o governo Bolsonaro e o mercado financeiro, esse processo culminou na aprovação, cinco anos atrás, da Lei nº 14.026/2020, conhecida na mídia como “Novo Marco do Saneamento”.

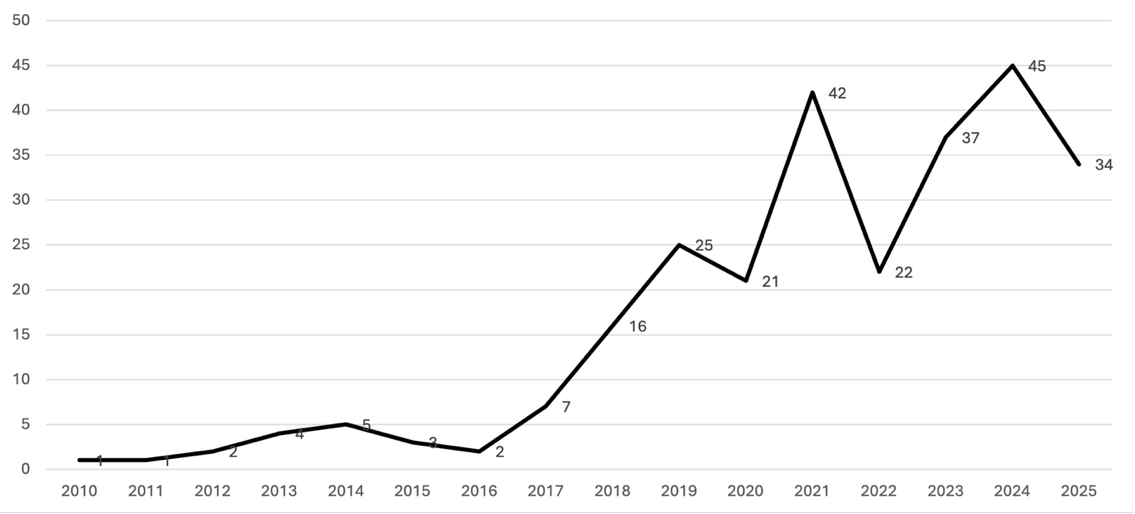

Gráfico 1 – Número de emissões de debêntures associadas a saneamento, 2010-2025.

Fonte: Elaboração própria, dados da Anbima.

A segunda tendência é o maior uso de títulos de dívida, como debêntures, para captar recursos no mercado de capitais. Como mostra o Gráfico 1, com base em dados que compilei da Anbima, as emissões no setor de saneamento ganharam força a partir de 2017, em meio à retração do investimento público e ao avanço da austeridade fiscal sobretudo a partir do governo Temer. Essa tendência não é particular ao saneamento. Em 2023, ainda segundo dados da Anbima, as debêntures foram o principal instrumento utilizado para levantar capital para projetos de infraestrutura em geral, mobilizando R$ 236,3 bilhões em 373 emissões.

No saneamento, a Aegea, uma das empresas que mais adquiriu concessões e PPPs nos últimos anos, lidera com folga em número de emissões de debêntures. Entre 2010 e 2025, eu consegui identificar o emissor em 263 de pelo menos 267 operações. A Aegea responde por 26% delas, seguida pela Sabesp – privatizada em 2024 – com 12%, e pela BRK Ambiental, com 10%. Outras companhias com participação relevante nesse mercado, todas com mais de dez emissões, incluem Águas do Brasil, Copasa (Minas Gerais), Sanepar (Paraná) e Iguá Saneamento. Juntas, essas sete companhias foram responsáveis por 75% das emissões de debêntures no período.

Nesse cenário de maior competição por crédito, selos do tipo “verde” ou “azul” se tornam instrumentos estratégicos: não apenas ajudam a atrair investidores, como também conferem legitimidade à participação privada sob a bandeira da sustentabilidade. De acordo com dados da consultoria ERM, Aegea, Sabesp, Iguá Saneamento e BRK Ambiental foram responsáveis por quase 60% das emissões de dívida no setor ligadas a rótulos ASG entre 2019 e 2025.

O Plano de Transformação Ecológica brasileiro abraçou essa agenda. Em janeiro de 2024, o governo federal aprovou a Lei nº 14.801, que criou as chamadas debêntures de infraestrutura e atualizou o marco das debêntures incentivadas. A legislação, regulamentada por decreto em março de 2024, busca estimular investimentos privados em setores estratégicos, como o saneamento, energia e transporte, com foco em projetos de impacto ambiental e social positivo. A principal diferença em relação às debêntures incentivadas, introduzidas em 2011, é que as debêntures de infraestrutura concedem benefícios tributários às empresas emissoras e não a pessoas físicas. A expectativa é de que essa vantagem fiscal permita melhores condições de remuneração a investidores institucionais como fundos de pensão e, ao mesmo tempo, direcione recursos para projetos alinhados à transição verde.

Um estudo recente sobre o uso de debêntures incentivadas no saneamento, no entanto, sugere que essa ambição verde pode ser frustrada: mais da metade dos recursos mobilizados foram destinados ao pagamento total ou parcial de outorgas de concessão, em vez de financiar novos investimentos.

Politizar as finanças, repensar a transição

De COP em COP, a questão de como financiar a transição ecológica permanece central. Em paralelo, o vocabulário da sustentabilidade – verde, azul, social, inclusivo – se fundiu com o vocabulário financeiro, nomeando títulos de dívida e carteiras de investimento. No Brasil, o Plano de Transformação Ecológica, lançado na COP28, deu forma política a essa fusão.

Mas se quisermos falar em uma transição de fato – ecológica, social e democrática –, é preciso politizar as finanças: reconhecer que a forma como os investimentos são estruturados e os riscos distribuídos não é técnica ou neutra, mas política. A reconfiguração do saneamento em um laboratório das finanças verdes ilustra o intenso trabalho político – de criação ou mudança de normas, de incentivos fiscais, de construção de taxonomias ou métricas – para tornar determinados investimentos não só possíveis como rentáveis ao longo do tempo.

É preciso ampliar o debate público em torno desses processos. As infraestruturas e serviços públicos não são apenas ativos em potencial, são direitos. São expressões materiais de decisões que devem ser coletivas sobre o tipo de sociedade que queremos construir. Em última instância, as questões que precisam ecoar da COP ao cotidiano da população brasileira são: quem ganha, quem paga a conta e quem decide o rumo de uma transição pautada na financeirização?

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, contribua com um PIX para [email protected] e fortaleça o jornalismo crítico.

A desgraça do rentismo no Brasil e no mundo será o responsável pelo término da aventura humana na Terra.

Espero que os foguetes do Musk e do Bezos explodam matando eles, seus descendentes e afins para que outros mundos não sejam destruídos pelo câncer humano.