Poderá o dinheiro salvar o capitalismo?

Novas turbulências financeiras reavivam um debate atualíssimo: a emissão de moeda pelos Estados tem o poder de lubrificar as engrenagens travadas do sistema e evitar seu colapso? Ou alivia o mal hoje para agravá-lo amanhã?

Publicado 08/10/2021 às 20:12 - Atualizado 08/10/2021 às 20:17

Quando ocorreu a quebra do banco Lehman Brothers em 15 de setembro de 2008, uma professora consagrada no meio acadêmico brasileiro declarou, numa roda de economistas: “vamos voltar para a roça!”. Aludia ao efeito dominó possível que estava para ocorrer e que levaria certamente a economia mundial a um baque de proporções catastróficas. Se os bancos “too big to fail” quebrassem uns aos outros, a cadeia de tombos que se seguiria quebraria também um grande número de empresas produtoras de bens e serviços, de tal modo que o desemprego poderia atingir níveis altíssimos, cerca de trinta por cento ou mais da força de trabalho mundial.

O que garantiu a sobrevivência do sistema foi, como se sabe, uma política monetária inédita na história do capitalismo. A emissão em larga escala de dinheiro fiduciário pelos bancos centrais dos países ricos para comprar títulos dos bancos em situação de risco evitou que ficassem sem liquidez e, em consequência, ruíssem por inadimplência generalizada. Essa política econômica ficou conhecida pelo termo “relaxamento monetário” ou QE (quantitative easing). Ora, um raciocínio simples diria: o dinheiro salvou o capitalismo; por sua causa, não voltamos todos a capinar para garantir o sustento da família!

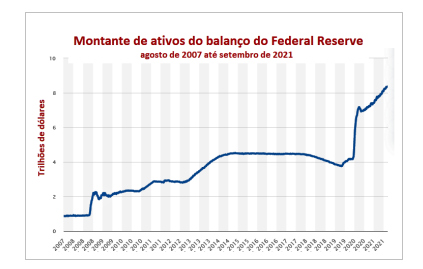

Eis, na figura em sequência, um gráfico que dá uma ideia visual da dimensão do relaxamento monetário nos Estados Unidos. Note-se que o montante de ativos do banco central cresceu fortemente entre 2008 e 2014, estacionou daí até 2019, mas voltou a se elevar fortemente em consequência da crise do Covid-19.

Desde então, porém, uma pergunta passou a acossar a teoria econômica: por que a compra maciça de títulos pelos bancos centrais da Europa e dos Estados Unidos quase não elevou o nível dos preços? Pensando também a partir dessa questão, acompanha-se aqui um artigo interessante do economista keynesiano, Robert Skidelsky 1. Lê-se, porém, as suas teses numa perspectiva crítica.

O que afinal aconteceu com todo o dinheiro emitido pelos bancos centrais? Segundo o dogma monetarista – uma asneira mantida secularmente pela teoria econômica vulgar –, haveria uma inundação de liquidez nos mercados, a qual seria drenada por uma enorme elevação da inflação. Para essa teoria, o nível de preços seria uma variável que depende do volume de produção e da quantidade de moeda em circulação; dado esse volume, o nível de preços cresceria proporcionalmente ao aumento da quantidade de moeda.

A teoria monetarista está errada porque ignora a natureza do processo de circulação e de produção de mercadorias e, como neles se forma a demanda de meio de circulação – dinheiro papel e dinheiro de crédito 2. Ora, o que pode causar inflação, como se sabe, são os impulsos na demanda efetiva – a busca, pelas famílias e empresas, de bens e serviços escassos – e não simplesmente as quantidades emitidas de dinheiro. E o processo ocorre sempre que a oferta total de mercadorias não pode acompanhar o crescimento da demanda, esteja-se ou não num alto nível de emprego da força de trabalho.

Dada a política de relaxamento monetário, parte da liquidez obtida pelos bancos comerciais que não quebraram foi depositada, por falta de oportunidades de aplicações rentáveis, nos próprios bancos centrais. Outra parte passou a circular na esfera financeira produzindo um aumento dos preços dos imóveis e dos títulos de propriedade em geral. Finalmente, uma pequena parte pode ter fluido para o sistema produtivo, dando assim algum suporte para a manutenção do nível da atividade econômica. Com o impacto da crise de realização promovida pelo estouro da bolha imobiliária, o PIB dos países do centro do sistema caiu fortemente, mas teria caído ainda mais não fora a política econômica dos bancos centrais.

Parece, pois, que o dinheiro fiduciário, que pode ser emitido sem restrições, tem propriedades divinas: ele pode salvar a produção capitalista – a economia real, como dizem os economistas – de um colapso. Ora, como o dinheiro não tem cheiro (pecunia non olet), mas é uma fonte de poder, parece também que ele engendra a atividade econômica.

Contudo, verdadeiramente, o dinheiro, isto é, a medida de todo valor econômico, é um ser ambivalente. Eis que figura também como um forma por excelência dos processos de superacumulação e de especulação, ou seja, da geração de excessos que se transformam em crises em algum momento. Como a quantidade de dinheiro em circulação parece gerar ciclos de alta e de baixa da atividade econômica, ele próprio pode ser visto, agora, como algo endiabrado que possui funcionalidades perigosas.

Os economistas vulgares, que abundam na profissão e são eleitos para escrever na grande mídia, costumam argumentar que o sistema econômico é virtuoso e que as crises econômicas advêm sempre de choques exógenos. Mas há certamente exceções. Hyman Minsky, por exemplo, admitiu que o sistema econômico, por meio da sua dinâmica de acumulação, gera os seus próprios choques, engendra as suas próprias crises.

Skidelsky argumenta no texto aqui examinado que Minsky teria enxergado no relaxamento monetário uma forma de gerar instabilidade na busca por estabilidade. Por isso mesmo, devido a esse tipo de contra-finalidade, levanta uma tese cética dizendo que, “com o QE, inventamos uma droga milagrosa que cura uma doença macroeconômica que ela própria causa”.

Ao contrário dos economistas ortodoxos, Minsky admitia que crises poderiam ser geradas de modo endógeno, isto é, pela própria dinâmica interna do sistema econômico. Segundo ele, um período de crescimento econômico estável se transformaria necessariamente num período turbulento. Se no primeiro as coisas se afiguram como racionais, no segundo, predominariam as decisões arriscadas, as jogadas especulativas e os investimentos mal calculados.

Mantendo-se no campo do individualismo metodológico, onde também viceja a teoria neoclássica, Minsky admitia que o sistema econômico engendra ele próprio um ambiente de incerteza para os agentes econômicos. Estes, durante os períodos de tranquilidade, ganham confiança exagerada na possibilidade de obter lucros crescentes e, assim, acabam aceitando níveis de risco incompatíveis com a manutenção da prosperidade. Quando as aplicações de dinheiro começam a fracassar, crescem as inadimplências, surgem as quebras e as falências, forma-se uma onda de pessimismo que transforma a tranquilidade em intranquilidade.

Minsky veria que o excesso de liquidez criado pelo QE iria certamente gerar movimentos especulativos nos mercados financeiros. Ao manter a liquidez, ele impede, no primeiro momento, a ocorrência de um rastro de falências. Mas, num segundo momento, alimenta a especulação e a formação de bolhas que não deixarão de estourar, colocando outra vez o sistema como um todo em risco. Dito de outro modo, um processo que começa virtuoso se transforma em vicioso, vindo a produzir assim um rastro de danos sociais, especialmente para os trabalhadores.

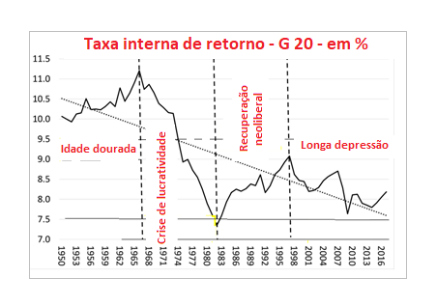

Ora, a incerteza é uma tradução psicologista da anarquia sistêmica que é constitutiva do modo de apropriação capitalista. Para ir a fundo no problema, é preciso, pois, ir da agência para a estrutura, da conduta dos capitalistas para o próprio movimento da acumulação, para o processo de reprodução das relações sociais de capital. Eis que, para entender o que se passa, é preciso examinar a evolução do capitalismo no pós-II Guerra Mundial, observando os períodos em que cai fortemente a taxa de lucro; pois é nesses períodos que as crises ocorrem. A queda taxa de retorno do capital desestimula o investimento na produção de mercadorias. O gráfico abaixo ilustra essa análise sumária.

O atual ciclo longo de acumulação começou nos primeiros anos da década de 1980, no século passado. E esse início marca também o fim do ciclo longo anterior, que se iniciara após o término da II Guerra Mundial. Considere-se, então, o conjunto dos países do G20 que respondem por cerca de 70 por cento do PIB mundial. No primeiro grande ciclo mencionado, a taxa de lucro nesses países se mantém em nível alto até aproximadamente o fim da década dos anos 1970. Mas passa a cair progressivamente até 1982. Já no segundo, ela se eleva de 1982 até 1997, quando começa novamente a despencar.

Ora, essa tendência de declínio da taxa de lucro mundial ainda não foi revertida… No segundo grande ciclo, diversas crises abalaram o sistema capitalista; dentre elas, nota-se a crise imobiliária no Japão em 1985, a crise asiática em 1997, a crise ponto.com em 2001, crise imobiliária dos Estados Unidos em 2008. É esta última que fornece o contexto da discussão ora travada sobre as consequências do relaxamento monetário e se ele deve ser estancado.

Como bem se sabe pelo menos desde Marx, as quedas da taxa de lucro e as retrações consequentes do investimento são formas de manifestação das crises econômicas. O que as causa são as desmedidas do capital, a sua tendência para gerar superacumulação. Assim, quando cai a taxa de lucro, o capital na forma de dinheiro flui dos setores produtores de mercadorias reais para os setores financeiros. Circula aí, então, expandindo a criação de dívidas, ou seja, mercadorias fictícias, o que energiza a esfera econômica em que prospera a especulação.

A procura para fazer sempre mais dinheiro do dinheiro é, na verdade, o acicate que leva os capitalistas a atuar impulsivamente nos mercados, ou seja, a pôr os seus “instintos” a serviço da relação social de capital. A racionalidade que aí acaba faltando advém da irracionalidade do próprio capital. Se os capitalistas não podem obter lucros crescentes na esfera da produção de mercadorias, passam a lutar por lucros fictícios na esfera financeira.

Mas, se foi assim que ocorreu a “financeirização” do capitalismo nos últimos 20 anos do século XX, e se, com ela, sobreveio uma crise que poderia derreter o próprio sistema econômico, por que a “solução” encontrada foi precisamente o relaxamento monetário? Qual seria o problema de tal remédio milagroso que cura a doença que ele mesmo produz?

Na verdade, não se trata de uma vacina ou de um remédio que cura, mas de uma droga que alivia o paciente de um colapso apenas para que possa ter no futuro, talvez, um colapso ainda mais devastador. Ora, essa droga age assim – para continuar usando a metáfora de Skidelsky – porque a política econômica quer fazer uma mágica que contraria a lei de desenvolvimento do próprio capital. A produção capitalista – e isto está em O capital – cria barreiras para si mesma, busca superar essas barreiras para criar mais à frente novas e maiores barreiras. Mas para que isso ocorra, ou seja, para os entraves à acumulação sejam vencidos, há uma condição cruel.

Como Marx mostrou e a história comprovou inúmeras vezes, as crises são tombos necessários para que o sistema de apropriação possa continuar andando com mais celeridade. Elas “são sempre apenas soluções momentâneas violentas das contradições existentes, irrupções violentas que restabelecem momentaneamente o equilíbrio perturbado”. Se o seu livre curso é obstado pelo Estado, se ele “salva” o sistema de uma derrocada impedindo a destruição do próprio capital, o sistema pode entrar numa depressão prolongada. Ora, se os Estados optaram pelo relaxamento monetário em 2008 é porque o curso desimpedido da crise seria tão devastador que não poderia ser aceito politicamente.

Se assim foi, é e continuará sendo, a financeirização afigura-se, então, como um caminho sem volta. A acumulação de capital fictício continuará a determinar o espaço da acumulação de capital industrial. As dívidas das empresas, dos Estados nacionais e das famílias não poderão ser reduzidas expressivamente. As opções de política econômica continuarão constrangidas pela “necessidade” de evitar a desvalorização do capital acumulado na esfera financeira. Admitindo que o domínio da finança não possa ser eliminado, dificilmente a economia capitalista voltará a crescer a taxas significativas. O sistema está, pois, num impasse.3

Skidelsky não pensa assim. Ele acha que o problema é fácil de solucionar: “O antídoto está na nossa cara. Primeiro, os governos devem abandonar a ficção de que os bancos centrais criam dinheiro independentemente deles. Em segundo lugar, eles devem gastar o dinheiro que é criado sob sua determinação. Por exemplo, os governos não deveriam entesourar (…), mas usar os fundos a seu dispor para criar empregos no setor público”.

Será tão fácil assim!? É possível duvidar. O problema da “financeirização” só poderia ser resolvido – crê-se – se houvesse uma brutal desvalorização do capital acumulado. Só assim, haveria uma destruição do poder da finança e uma elevação da taxa de lucro na esfera da produção mercantil. Mantido, entretanto, o atual curso das coisas, o capitalismo não está livre de novos grandes problemas: uma estagflação nas economias centrais e nas periféricas não poderá possivelmente ser evitada.

1Ela raciocina mecanicamente: dado M V = k P.Y, supõe que V e k sejam constantes e, assim, chega à conclusão que o nível de preços P fica assim determinado: P = (V/k) (M/Y), onde M é quantidade de dinheiro, V é a velocidade de circulação e Y mede o volume da produção.

2 Skidelsky, Robert – “Where has all the money gone” In: Project Syndicate, 15/09/2021

3 Ver Storm, Servaas – Financialization and economic development: a debate on the social efficiency of modern finance. In: Development and Change, 2018, 49 (2), p. 302-329.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, contribua com um PIX para outrosquinhentos@outraspalavras.net e fortaleça o jornalismo crítico.