Por que “simplificar” o imposto nada resolve?

Proposta que tramita na Câmara não reduzirá a tributação aos mais pobres. Sugere compensá-los, mas mantém o sistema fiscal intocado – e os privilégios dos ricos. Taxar renda e patrimônio é a solução. E Lula precisa ter a ousadia de fazê-lo

Publicado 23/06/2023 às 19:40 - Atualizado 24/06/2023 às 09:54

Por Maria Regina Paiva, do Instituto Justiça Fiscal

O principal problema do sistema tributário brasileiro é sua regressividade (cobrar muito dos mais pobres e pouco dos mais ricos), e não a complexidade, como costumam afirmar em discussões sobre as propostas de reforma tributária no Brasil. Na verdade, não existe um sistema tributário que seja simples e possa alcançar as diferentes bases econômicas de um país.

Um sistema tributário, para ser justo, amplo, incidir sobre as diferentes bases e permitir o adequado financiamento do Estado e das políticas públicas, não caberá no formato de um imposto único. Se a legislação brasileira possui zonas cinzentas e apresenta imperfeições, há que aperfeiçoar a legislação e fortalecer as administrações tributárias, para dar-lhes condições de fiscalizar e fazer com que as leis sejam cumpridas, enfrentando os diversos mecanismos de planejamento tributário abusivo e combatendo a sonegação.

O grupo de trabalho da Reforma Tributária da Câmara dos Deputados, coordenado pelo Deputado Reginaldo Lopes, apresentou seu relatório, inicialmente, e no dia 22/06, o substitutivo preliminar à Proposta de Emenda à Constituição (PEC) 45. A proposta é a de criar um imposto sobre valor agregado (modelo IVA), dual, reunindo IPI, COFINS, PIS, ICMS e ISS. Seria criada a Contribuição sobre Bens e Serviços (CBS), juntando IPI, PIS e COFINS, e o Imposto sobre Bens e Serviços (IBS), juntando ICMS e ISS. No final, a tão propalada simplificação será a troca de cinco tributos por outros três, o IBS, a CBS e o Imposto Seletivo.

Deverá ser criado um Conselho Federativo do Imposto sobre Bens e Serviços, com gestão compartilhada entre estados, DF e municípios. Como diz o substitutivo preliminar, será um conselho paritário, com independência técnica e administrativa. Será um desafio enorme fazer funcionar esse conselho, especialmente porque a transição para implantação da tributação no destino deverá ser de 50 anos e que, até 2032, teremos um período de transição, em que os dois sistemas estarão funcionando. Mas, dizem os defensores da reforma sobre o consumo, que isso vai simplificar o processo.

O novo imposto deverá ter base ampla, não cumulatividade plena, incidindo “por fora”, baseado no princípio do destino e desonerando exportações e investimentos. Há previsão, também, de um imposto seletivo de forma ampla sobre a produção, comercialização e importação alguns bens e serviços que prejudiquem a saúde e o meio ambiente.

Quanto ao imposto seletivo, não foram incluídos os bens de luxo, aumentando a tributação sobre o consumo de artigos luxuosos para diminuir a regressividade do imposto (pois são os pobres que pagam mais), fazendo com que os ricos paguem alíquota maior nos bens que consomem. Por outro lado, também diz o substitutivo preliminar, que o poder executivo deverá encaminhar ao Congresso Nacional, em até 180 dias após a promulgação da Emenda Constitucional, projeto de lei que reforme a tributação da renda, condicionando a arrecadação adicional à compensação da redução na tributação sobre a folha e sobre consumo de bens e serviços.

No que se refere o IPVA, houve a inclusão de bens aéreos e aquáticos, bem como a progressividade em função de possíveis danos ao meio ambiente. Para o IPTU, foi prevista a atualização de base de cálculo, conforme leis municipais.

Tratando-se de uma versão preliminar do substitutivo, nada pode ser dado como certo, especialmente as mudanças na tributação do patrimônio e da renda que, por não se de interesse da classe dominante, acabam sendo adiadas indefinidamente.

Em termos de distribuição dos recursos, o que se propõe é a cobrança do imposto no destino (local do consumo), o que vai diminuir a concentração de recursos nos locais de produção/industrialização e beneficiar a maioria dos municípios e estados onde ocorre o consumo. Atualmente o sistema de cobrança é misto, parte do imposto é cobrado na origem e outra parte no consumo.

O Simples Nacional deverá ser mantido, assim como a Zona Franca de Manaus. Os benefícios fiscais (renúncias fiscais seria uma denominação melhor) do período da Guerra Fiscal baseada na tributação na origem (benefícios inconstitucionais desde a criação por carecerem de aprovação do CONFAZ), e convalidados pela LC 160/17, também serão mantidos – quase uma perpetuação da ilegalidade. Para contrabalançar o fim dos benefícios fiscais com os tributos extintos, foi proposta a criação de um Fundo de Desenvolvimento Regional para reduzir desigualdades regionais e dessa forma manter um instrumento de atração de empresas e geração de empregos para os Estados menos desenvolvidos.

A proposta propõe a predominância de uma alíquota padrão, com redução para alguns setores, como saúde, educação, transporte, produção rural e atividades artísticas e culturais nacionais. Se pode haver diferenciação para redução da tributação sobre esses bens e serviços essenciais, ressaltamos, também poderia haver diferenciação para elevação da tributação sobre bens luxuosos.

A proposta traz uma conta de chegada, digamos assim. A nova alíquota do IVA (soma das alíquotas do sistema dual mais imposto seletivo) seria dimensionada para manter a atual carga de arrecadação sobre o consumo, próxima a 45% da arrecadação total do país. Os estados e municípios não perderiam por conta dos mecanismos de compensação, que podem durar até 50 anos. No que se refere à compensação da União para Estados e Municípios, há exemplos desse tipo de “proposta de compensação” em reformas anteriores, como na reforma de 1996/Lei Kandir/não tributação de produtos primários exportados, e na reforma do ano passado (sobre combustíveis, energia elétrica e comunicações), com previsão de compensação/ressarcimento das perdas, e ambas com desfecho lamentável para Estados e Municípios, que receberam de compensação da União valores tão reduzidos que se aproximam ao insignificante, apesar das regras aprovadas na legislação. Ou seja, regras de compensação da União para Estados e Municípios, mesmo previstas em lei, não são confiáveis, pois reiteradamente descumpridas.

Evidentemente, se não poderá haver redução na carga tributária, a alíquota do imposto sobre consumo/IVA deverá ser elevada. Haverá um aumento de arrecadação derivado da eliminação de isenções e reduções e pela inclusão do ISS na alíquota geral, aumentando ainda mais a regressividade já característica deste imposto. Cobra-se mais nas isenções/reduções eliminadas e na elevação da tributação dos serviços, aumento esse que será pago em maior parcela pelos pobres e classe média, e menos pelos ricos, em função da regressividade.

Como forma de diminuir esta regressividade, o substitutivo estabeleceu a possibilidade de criação do mecanismo que chamam de cashback, visando devolver o IBS e a CBS a pessoas físicas de forma ampla, a ser definido em lei complementar. Ademais de usar um termo em inglês, desnecessário para realidade brasileira, poderiam chamar simplesmente de devolução, existem algumas particularidades e problemas que não aparecem no debate e que precisam ser trazidos ao diálogo.

É preciso ressaltar que, inicialmente, dois conceitos devem ser considerados na avaliação do mecanismo de cashback: compensação e devolução. Compensação é quando se seleciona um conjunto de pessoas mais pobres e se entrega um valor previamente fixado, semelhante ao Bolsa Família. Devolução é quando se seleciona um conjunto de pessoas mais pobres e se entrega, ou devolve, o valor do imposto pago por elas nas Notas Fiscais de compras que realizaram. Conceitualmente, seriam políticas públicas de gasto focalizado.

O conceito de IVA Personalizado (IVA-P) foi criado por Alberto Barreix, juntamente com dois colegas do Banco Interamericano de Desenvolvimento (BID), nos anos 2010, e implementado no Uruguai em 2012 e em mais alguns países. Na reforma em discussão no Brasil, estão denominando o IVA-P de cashback. A tradução de cashback é dinheiro de volta. Nesse sentido, a devolução deveria estar vinculada ao pagamento do imposto efetuado por determinada pessoa selecionada no programa como merecedora da devolução (gasto focalizado), ou ocorrer a não cobrança do imposto no momento da compra. Se a pessoa não comprou nada, não tem nada a receber de volta, porque não efetuou pagamento de imposto. Uma das vantagens da devolução do imposto é a maior formalização da economia, pois obriga à emissão da Nota Fiscal para que ocorra a devolução ao conjunto de pessoas selecionadas de renda mais baixa.

As razões alegadas para devolver ou compensar o imposto são que as isenções generalizadas (gasto tributário com as exceções) beneficiam os setores de rendas mais altas, pois estas consomem mais por terem renda muito elevada, e, segundo o princípio da equidade, não deveriam ser beneficiados. Portanto, na falta de recursos, essas exceções deveriam ser substituídas por programas focalizados na população dos decis de mais baixas rendas. É como dizer que, para não beneficiar os mais ricos, os pobres serão prejudicados. Ou, fazendo um paralelo, que devemos eliminar dos livros a imunidade tributária porque os ricos compram mais livros.

Na América Latina, os países que desenvolveram esse mecanismo foram Uruguai (2012), Argentina (2016), Bolívia, Colômbia (2020) e Equador (2017). Os programas desses países são distintos em termos de população beneficiada, forma de retorno do imposto e do cálculo dos valores a serem devolvidos, bem como da função da administração tributária.

Na Colômbia, o cashback funciona como programa social administrado pelo Ministério de Assistência Social, então a administração tributária não interfere. Já na Argentina, Bolívia e Equador, a devolução depende daquilo que for conhecido pela administração tributária, ou seja, o que é declarado com Notas Fiscais. No caso do Uruguai, inexiste a cobrança no momento da compra, se esta for efetuada com um dos cartões (Cartão Uruguai Social e Cartão BPS Prestações), em que o governo deposita mensalmente valores, mensais ou bimensais, relativos a programas sociais.

O IVA canadense tem uma alíquota uniforme e isenções para bens e serviços especialmente da cesta de consumo das populações de menores ingressos, por exemplo, alimentos e medicamentos. Também faz uma transferência trimestral fixa, mas administrada pela administração tributária, considerando estado civil, número de pessoas da família e do nível de renda. No Canadá há baixo índice de informalidade e a aplicação do mecanismo é mais fácil. Importante considerar que a informalidade no caso do Brasil não é baixa, ou seja, nas regiões mais pobres e periféricas, a emissão de notas fiscais é residual, o que compromete ou mesmo inviabiliza qualquer associação entre nota fiscal e devolução.

No Japão, outro país que utiliza o cashback, primeiramente se identifica a população beneficiada e depois se isenta do imposto a esta população quando consome um conjunto determinado de bens e serviços. Convenhamos que Canadá e Japão possuem realidades bem distintas em relação ao Brasil.

Para o Brasil, a versão do então relatório da reforma citou como exemplo o “Devolve RS”, que basicamente entrega R$ 100,00 a cada trimestre para as famílias cadastradas no Cadastro Único/Bolsa Família. Ou seja, é praticamente um bolsa família estadual. Nesse contexto, em vez de estar na Secretaria da Fazenda, o ideal seria que estivesse na Secretaria de Assistência Social, como ocorre na Colômbia, que tem um programa semelhante desde o ano de 2020. A adoção de alíquotas diferenciadas para bens e serviços essenciais não exclui a política de cashback, seria possível conviver com os dois. Políticas de isenções em produtos essenciais são importantes, especialmente fazendo recorte de gênero e raça.

Qual vai ser a população beneficiada com o cashback sugerido no relatório? A princípio, a hipótese mais provável é de serem os cadastrados no Bolsa Família. O Cadastro Único usado no Bolsa Família alcança aproximadamente 20 milhões de pessoas, e com renda de até 2 salários mínimos são aproximadamente 70 milhões de pessoas. Todos eles terão aumento de pagamento de imposto em função do aumento da tributação decorrente do aumento da alíquota geral e inclusão do ISS. Excluindo os 20 milhões do Bolsa Família, que terão alguma compensação, teremos 50 milhões de pessoas com até 2 salários mínimos que terão aumento de tributação sobre a já elevada carga que pagam, e sem devolução ou compensação.

Exemplificando, uma trabalhadora doméstica que ganhe 1.500,00, não estaria incluída no cashback. Considerando que a renda média no setor privado é de R$ 2.619,00, com carteira assinada, e de R$ 1.796,00 sem carteira assinada, teremos um grupo grande trabalhadores que ficarão de fora do cashback e sofrerão aumento da tributação sem compensação.

A adoção de alíquotas diferenciadas para bens e serviços essenciais não exclui a política de cashback, seria possível conviver com os dois sistemas. Políticas de isenções em produtos essenciais são importantes, especialmente fazendo recorte de gênero e raça.

Cabe aqui, mesmo que fora do substitutivo, uma rápida menção à criação do Conselho Administrativo Tributário (CAT) para julgamento dos litígios nas autuações fiscais no IBS estadual e municipal. A proposta é de uma Conselho paritário entre administração tributária e contribuintes, à semelhança do CARF federal, onde o Brasil é o único país do mundo com julgadores indicados por confederações empresariais que podem derrubar autuações fiscais. Seria a repetição da captura das instituições do Estado pelas corporações empresariais no imposto a ser criado pela reforma.

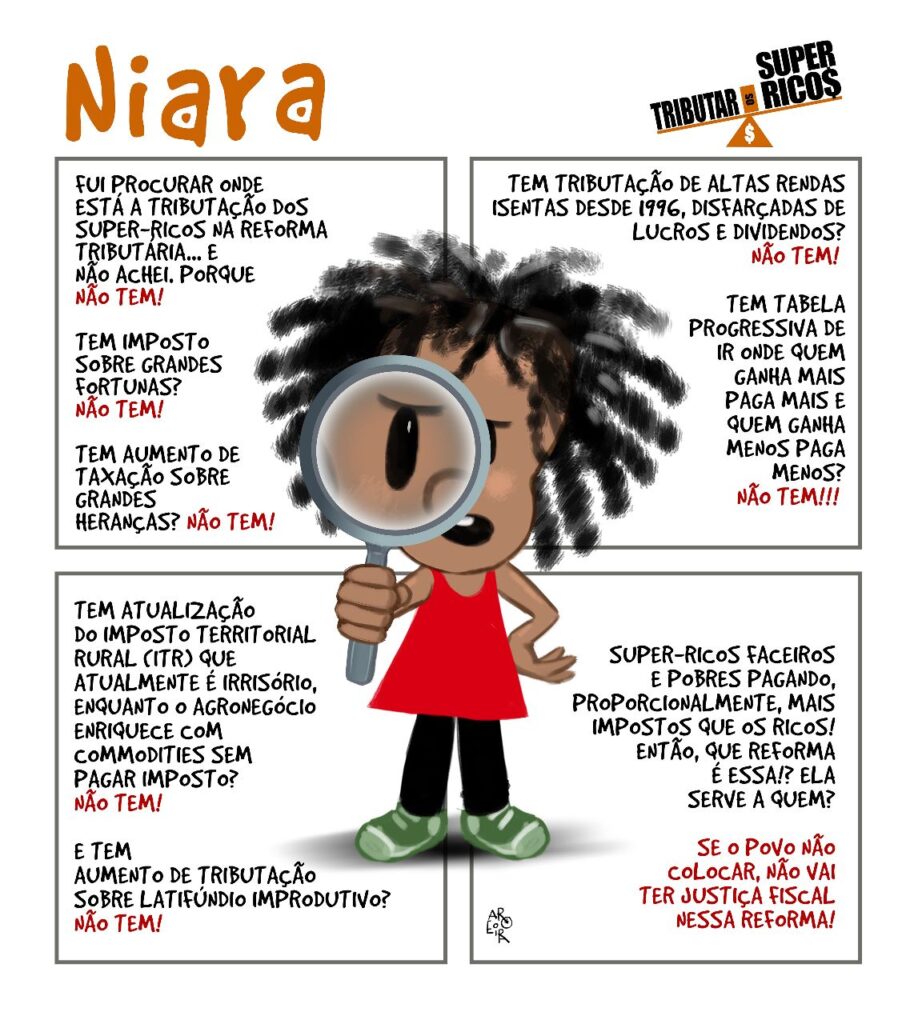

Qual deveria ser a solução para enfrentar a regressividade do nosso sistema tributário? Reforma da tributação sobre a renda, com aumento da faixa de isenção e aumento da progressividade do Imposto de renda/patrimônio, e diminuição da tributação sobre o consumo.

A unificação de tributos, presente nas duas propostas, mexe com União, Estados e Municípios, porque os tributos que se pretende juntar são de competência da União (IPI, PIS, COFINS) Estados (ICMS) e Municípios (ISS). Não é uma reforma simples de fazer e nem parece caminhar no sentido da tão citada simplificação. O governo pode estar alienando um enorme capital político para promover uma reforma e não conseguir alterar a estrutura injusta da tributação. Reformar a tributação sobre o consumo para mantê-la no mesmo patamar elevado de arrecadação é escrever na Constituição que os pobres devem pagar muito imposto e os ricos devem pagar pouco imposto.

Essa é uma reforma do setor empresarial, que vai entregar as demandas das grandes corporações, não as da classe trabalhadora. As propostas de reforma restritas à tributação do consumo tem por objetivo a obtenção de ganhos adicionais em seus negócios sem necessitar de novos investimentos. Para essa finalidade visam, especialmente, a generalização em relação aos créditos dos bens e serviços adquiridos. Cabe destacar, inclusive, a possibilidade de aumento de fraudes, como nas transferências interestaduais com alíquota zero em função da tributação no destino ou na criação de novos planejamentos tributários abusivos nas operações com bens intangíveis, entre outros.

Não estão na pauta política os problemas que essa reforma pode causar na elevação dos custos para os trabalhadores, nem na desorganização do financiamento da seguridade social. Convém lembrar que a formulação da proposta de reforma foi de integrantes do Centro de Cidadania Fiscal – CCIF, instituto criado em 2015 e financiado por grandes empresas como Itaú, Coca-Cola, Natura, Souza Cruz, Ambev e Vale. O CCIF é o patrono da PEC 45.

A promessa de tratar a tributação da renda depois, num segundo momento, após a reforma dos tributos sobre consumo, além de complicada do ponto de vista político, é perigosa, porque mantendo a arrecadação do consumo no patamar elevado (e injusto), não precisaria reformar a tributação da renda. A nova alíquota do imposto sobre consumo seria dimensionada para não gerar aumento na carga total incidente sobre o consumo. Os estados e municípios supostamente não perderiam arrecadação por conta dos mecanismos de compensação e porque, no médio prazo, haveria crescimento econômico (uma suposição sem base analítica confiável, talvez um desejo), que elevaria a arrecadação de forma que até aqueles entes que tivessem perdas inicialmente passariam a ter ganhos. Mas para tudo isso ocorrer, além de ocorrer o cumprimento dos acordos legais de compensação entre União, Estados e Municípios, a realidade econômica, política e social precisa se adaptar à proposta. É assim que funcionam os modelos econômicos utilizados pelos liberais. Se alguma variável não prevista interferir, se os ciclos econômicos oscilarem muito, se tivermos uma crise sanitária, ou se as variáveis consideradas não se comportarem como “previstas no modelo, o fracasso é certo.

Além disso, é importante manter a seletividade em função da essencialidade, prevista na Constituição Federal como decorrência do princípio da isonomia, na medida em que se constitui freio à regressividade embutida nesses tributos. A seletividade não está relacionada somente às externalidades negativas, a bens que prejudiquem saúde e meio ambiente, mas também com a redução das desigualdades. O IPI simplesmente vai acabar, mesmo sendo um importante instrumento de política de redução de desigualdades. Mas, será mantido para a Zona Franca? Será criada uma situação um tanto inusitada.

Outro ponto a ser observado é a garantia do financiamento da seguridade social, é fundamental. Acabando as contribuições, como vai ser garantido este financiamento?

Há um enorme perigo de que assim como as PEC da reforma da tributação do consumo, a reforma da tributação da renda e do patrimônio acabe sendo conduzida também pelo setor empresarial. Ou que, o mais provável, fique tudo “flopado” e, mais uma vez, a alteração da tributação da renda e do patrimônio seja adiada para depois do final dos efeitos de transição da reforma sobre o consumo (transição prevista para até 50 anos).

A pauta de interesse dos movimentos sociais e da classe trabalhadora é a tributação dos Super-Ricos, da renda e do patrimônio, mas essa está sendo colocada em segundo plano e subordinada à aprovação da primeira, a tributação sobre o consumo, que assegura aos ricos continuarem pagando pouco (não reforma a tributação da renda/patrimônio) e dessa forma impõe aos pobres a maior carga tributária do país.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, seja nosso apoiador e fortaleça o jornalismo crítico: apoia.se/outraspalavras