Brasil: A casa própria na mira do rentismo

Projeto que permite a bancos tomar a moradia de famílias endividadas vai ao Senado. Ganância do baronato financeiro pode criar bolha como a que gerou crise de 2008 nos EUA. Inadimplência dispara e revela: é preciso outro sistema de crédito

Publicado 06/06/2022 às 19:17 - Atualizado 07/06/2022 às 10:22

Quem acompanhou a crise financeira de 2008, originada no mercado imobiliário norte-americano, deve se recordar das desoladoras imagens de centenas de milhares de pessoas que passaram a viver literalmente nas ruas, em carros e barracas. A crise jogou os norte-americanos no desemprego e no desamparo, gente que teve que entregar aos bancos suas próprias casas.1 Por outro lado, os mesmos grandes bancos que emprestaram irresponsavelmente, sem avaliação de crédito competente, e embrulhados em fraudes escandalosas, foram amparados pelo FED (o banco central norte-americano) em mais de 30 trilhões de dólares.2

De modo sucinto, o sistema americano de empréstimos imobiliários seguia uma ideologia liberal – para citar o indefectível ex-presidente do FED, Alan Greenspan – em que se supunha que os agentes envolvidos nos contratos seriam melhores avaliadores de risco do que os agentes reguladores públicos.3

Tal ideologia de livre mercado, materializada em reduzidíssima regulação pública, produziu esquemas financeiros predatórios, especialmente envolvendo clientes já descapitalizados e, na maioria das vezes, sem conhecimento financeiro para decifrar contratos extremamente complexos. Bancos e instituições de avaliação de risco foram coniventes em concessões e avaliações de créditos aparentemente generosas para clientes sem capacidade comprovada de pagamento, assumindo riscos elevados que seriam repassados a outras instituições financeiras como se fossem de risco baixo.4

Essa bolha de créditos concedidos irresponsavelmente foi espalhada pelo sistema financeiro em derivativos tão complexos que mesmo operadores da área tinham dificuldade de entendê-los. Como se sabe, quando a música da especulação parou, vários participantes, incluindo magos das finanças, foram ao chão deixando um rastro de destruição de renda e empregos e uma conta enorme para o governo arcar.

Pois bem, algo similar, mas potencialmente muito mais perigoso para as finanças das famílias brasileiras, acaba de ser aprovado na Câmara dos Deputados, tramitando na surdina e em caráter de urgência, sem que viesse a público para ser debatido tecnicamente e democraticamente apesar de suas imensas implicações sociais e econômicas.

O PL 4188 de 2021 prevê a criação de Instituições Gestoras de Garantia (IGG), pessoas jurídicas de direito privado, que ficarão responsáveis pela constituição, utilização, gestão e pelo compartilhamento de garantias nas operações de crédito pactuadas entre as famílias devedoras e as instituições financeiras credoras.

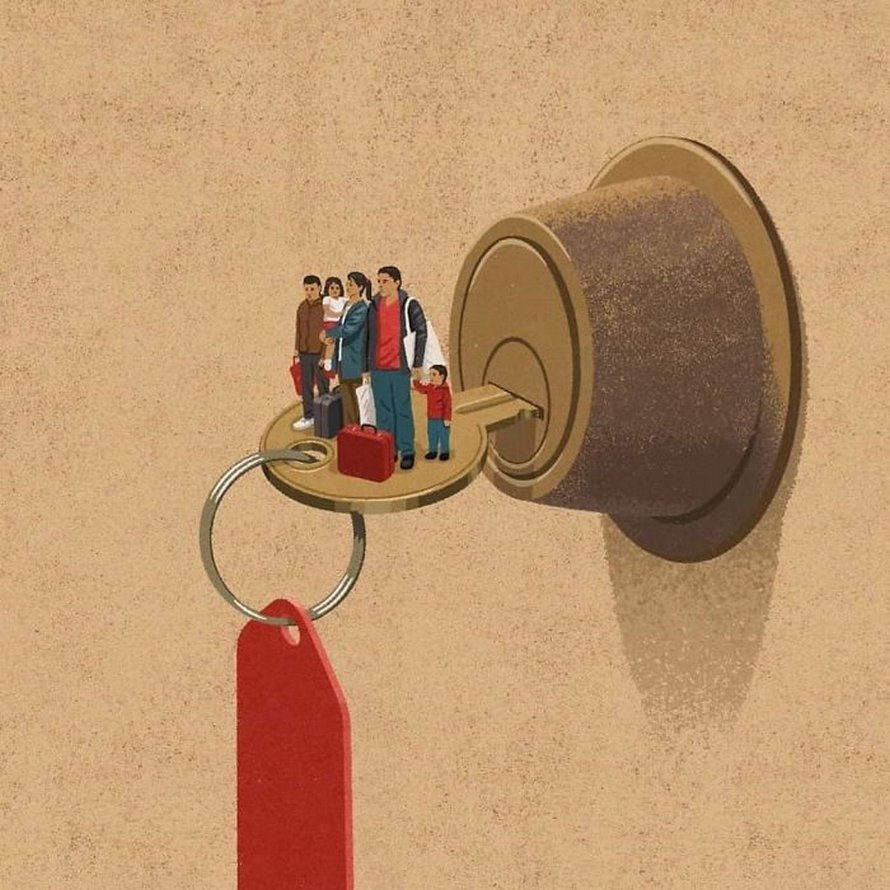

No caso mais extremo, famílias poderão ceder seu único imóvel em garantia de créditos até o valor avaliado para o bem. Posteriormente, com o contrato realizado com as IGGs, o tomador poderá obter créditos junto ao sistema bancário para quaisquer despesas que queira realizar, seja a compra de um novo imóvel, de carro ou mesmo de pagamento de dívidas anteriores. A capacidade de endividamento dos devedores, portanto, será muitas vezes maior do que sua renda corrente. Não é preciso dizer dos riscos patrimoniais para um devedor que perca seu emprego ou tenha sua renda reduzida. Aliás, em abril de 2022, os números Pesquisa de Endividamento e Inadimplência do Consumidor, feita pela CNC, revelaram que quase 80% das famílias estão endividadas no Brasil.

A característica mais perigosa desse novo instituto é que o imóvel colocado como garantia não gozará mais da cláusula de impenhorabilidade ou de “bem de família”. A construção legal do “bem de família” tem por objetivo assegurar à pessoa e à entidade familiar o direito a ter o mínimo dos bens necessários para uma existência digna, sendo verdadeira prevalência do direito social a moradia quando este colide com outros de valor inferior, como o dever de adimplir com um contrato.

Cumpre destacar que a criação do conceito “bem de família” se deu em meados de 1839, na então República do Texas, antes da sua incorporação aos Estados Unidos da América, quando uma crise financeira de proporções inéditas atingiu a região. Muitas pessoas foram surpreendidas com a diminuição de renda, o que acarretou na falta de pagamento de empréstimos bancários e na consequente perda da propriedade para bancos.

Nesse contexto, os bancos concentraram inúmeras propriedades. Contudo, tendo em vista a situação de miserabilidade, não conseguiam achar compradores para os referidos bens, acarretando na falência de diversas instituições financeiras.

Foi nesse contexto que foi editado o ato legal que recebeu o nome de “homestead”, proibindo a penhora de bem imóveis destinados à moradia do devedor. Foi um importante avanço civilizatório no sentido de proteger o patrimônio mínimo do cidadão, bem como por evitar o estouro de uma bolha financeira em decorrência da concentração da propriedade na mão de bancos que não encontravam demanda.

Feitos tais esclarecimentos, é importante mencionar que coexistem hoje, no Brasil, dois diplomas legais acerca do bem de família, quais sejam a Lei 8.009/1990 e os artigos 1.711/1722 do Código Civil.

Dentro do sistema instituído pela Lei 8.009/1990, “o imóvel residencial próprio do casal, ou da entidade familiar, é impenhorável e não responderá por qualquer tipo de dívida civil, comercial, fiscal, previdenciária ou de outra natureza, contraída pelos cônjuges ou pelos pais ou filhos que sejam seus proprietários e nele residam”.

A própria lei prevê em seu art. 3º as hipóteses em que a proteção ao bem de família é afastada, a saber: (i) se a execução foi movida pelo “titular do crédito decorrente do financiamento destinado à construção ou à aquisição do imóvel, no limite dos créditos e acréscimos constituídos em função do respectivo contrato” – assim, se o indivíduo faz o financiamento de um imóvel e não paga a instituição financeira, poderá ao final da execução perder o próprio imóvel; (ii) quando a dívida for referente a pensão alimentícia; (iii) para cobrança de impostos, predial ou territorial, taxas e contribuições devidas em função do imóvel familiar; (iv) para execução de hipoteca sobre o imóvel oferecido como garantia real pelo casal ou pela entidade familiar; e (v) por ter sido adquirido com produto de crime ou para execução de sentença penal condenatória a ressarcimento, indenização ou perdimento de bens.

Tem-se, assim, que a pessoa até pode perder sua residência se a der como garantia hipotecária para um empréstimo, todavia a própria legislação e jurisprudência dos Tribunais Superiores impõem uma série de restrições. A cláusula de impenhorabilidade, portanto, restringe fortemente que o imóvel, quando único bem da família, possa ser executado em caso de inadimplência de dívidas. Com a nova legislação aprovada na Câmara dos Deputados, o credor, por intermédio das IGGs, poderá executar a garantia com enorme facilidade, mesmo que seja o único bem da família, para recuperar o crédito concedido.

Isto é, o projeto de lei aqui em debate subverte a ordem. É que, pela regra da impenhorabilidade, para que uma instituição financeira possa penhorar um bem de família dado como garantia hipotecária ela precisa comprovar que o negócio jurídico se deu em benefício de toda a entidade familiar. O projeto de lei 4188 de 2021, em tese, elimina esta garantia.

Também há previsão de que o inadimplemento de apenas uma das operações de crédito e de financiamento autorizadas pelo prestador da garantia faculta à IGG, independentemente de aviso ou interpelação judicial, considerar vencidas antecipadamente as demais operações vinculadas, tornando-se exigível a totalidade da dívida para todos os efeitos legais. Como será considerado vencido o total da dívida garantida por conta de apenas uma dentre todas as operações realizadas, muito provavelmente a garantia será executada. Com isso, basta uma dívida ficar inadimplente para um imóvel, inclusive o único da família, ser executado.

Além disso, mesmo que o valor assim arrecadado não cubra todo o saldo devedor junto ao banco, o mutuário continuará responsável pelo pagamento da dívida restante. Por exemplo, um mutuário que tomou empréstimo de R$ 80mil e ofereceu como garantia sua casa no valor de R$ 100 mil, caso não consiga honrar todas as parcelas do empréstimo, poderá ter seu único imóvel vendido pelo credor. O credor, obviamente, deseja receber o valor devido o mais rápido possível e aceitará R$ 60 ou R$ 50 mil pela casa. O devedor, agora sem um teto para morar, deverá, ainda, arcar com a diferença de R$ 20 ou R$ 30 mil de saldo devedor do crédito tomado.

Outro aspecto que deveria ter merecido preocupação devido a seu potencial de criar instabilidade financeira é a possibilidade de utilização da parcela paga para a garantia real de outro negócio jurídico. Em termos práticos, imagine que uma pessoa contraiu um empréstimo junto a um banco para comprar um imóvel de R$ 700.000,00. Quando ela tiver cumprido 20% do pagamento desse financiamento, ela poderá usar tal valor para tomar um empréstimo junto a outro banco para comprar um carro. Assim, ela terá pago R$ 140.000,00 do financiamento anterior e poderá usar essa “parte paga do imóvel” como garantia. Neste cenário, caso ela atrase o pagamento do segundo financiamento, todos os negócios jurídicos se constituirão em mora.

Isso significa que o não pagamento de uma parcela de um negócio implica na quebra de todos os contratos, podendo todas as instituições credoras exigir o pagamento integral do débito, inclusive com a penhora do bem imóvel.

Neste sentido, salta aos olhos que o discurso de que o objeto da lei é aumentar o crédito com juros bancários é falaciosa, sendo que o seu principal objetivo é facilitar o profundo endividamento das famílias e pequenas empresas ao passo que destrói a proteção ao bem de família, o que acarretará em ainda mais concentração de renda e propriedade do mercado financeiro.

O potencial destruidor do PL 4188 é incomensurável, especialmente na situação em que as famílias e pequenas empresas passam por aperto financeiro, pelo desemprego e por perdas de poder de compra inéditos. Poder obter crédito para empurrar a catástrofe um pouco para frente parecerá uma alternativa irresistível para um número significativo de indivíduos.

É justamente contra a instauração de práticas financeiras predatórias que cláusulas protetivas como a da impenhorabilidade foram instituídas. No Brasil, além da cláusula de impenhorabilidade, que o PL visa destruir, construímos instituições financeiras públicas que se ocuparam de prover financiamento imobiliário responsável e com interesse social.

A criação do PL 4188 de 2021 visa abrir um mercado para os bancos privados que seja, ao mesmo tempo, lucrativo e protegido de sua imprudente assunção de riscos, visto que o fardo do crédito de pagamento duvidoso recairá exclusivamente sobre o patrimônio do mutuário – um resultado distorcido pela lei, sem punir o banco imprudente.

O pensamento mágico que, em última instância, produziu uma das maiores crises financeiras desde a Crise de 1929, é o mesmo que fundamenta agora, no Brasil, o PL 4188. Possuímos um sistema público de crédito que nunca produziu eventos tão destrutivos quanto os que vimos nos EUA em 2008. Desmontar nosso sistema sólido de crédito para adotar mecanismos predatórios de financiamento, que ameaçam destituir famílias de seus únicos bens, é um problema que não precisamos adicionar aos muitos que nos têm sido impostos pela ideologia do livre mercado.

1Crise financeira de 2007-2008: um colapso que ameaçou o capitalismo (uol.com.br)

3(225) Greenspan, Snow hearing on financial crisis – YouTube

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, seja nosso apoiador e fortaleça o jornalismo crítico: apoia.se/outraspalavras

4 comentários para "Brasil: A casa própria na mira do rentismo"