Drumwave: A distopia dos dados-moeda

Startup quer tornar o Brasil laboratório de uma radical economia de dados. O plano: permitir que cidadãos vendam sua vida digital. Mas promessa de renda esconde vigilância em massa, captura da política monetária e poder ilimitado às big techs

Publicado 16/10/2025 às 17:13 - Atualizado 17/10/2025 às 12:23

Pesquisadores da ELA-IA dão continuidade à investigação e análise sobre a ascensão dos dados como ativo estratégico e exploram as frentes de desenvolvimento dessa agenda no Brasil — da infraestrutura tecnológica à regulamentação, bem como a operação de mercados. Mapeiam os atores, suas táticas e os ônus para a sociedade, convidando o leitor a entrar na disputa. A partir da descrição de um ecossistema (até agora opaco) de monetização de dados sendo desenhado entre a Califórnia e Brasília, e que carrega inúmeros danos em potencial, os pesquisadores mergulham no roteiro não contado e, sobretudo, não transparente à sociedade brasileira, de uma mudança que afeta a vida de cada cidadão e cidadã.

Por trás do assunto do momento e da narrativa de “empoderamento do cidadão” para uma “soberania digital”, projeta-se o futuro da economia digital. Se o Chile foi o laboratório de práticas neoliberais, o Brasil poderá ser o laboratório do acirramento paradigmático de tais práticas por meio do que vem sendo chamado de economia de dados – nominata usada principalmente pelas frações que desenham a economia Big Tech-em-esteróides!

Nas palavras do brasileiro André Vellozo, CEO e cofundador da startup Drumwave com sede em Palo Alto, Califórnia, e que projeta e constrói a infraestrutura para a economia de dados, “entre 2024 e 2030, o mundo vai passar por mudanças significativas. (…) O que vem aí nestes próximos anos tem muito mais de Ásia, e vai além de China e Índia. Certamente, terá muito de Oriente Médio”.

Faz sentido. O primeiro-ministro de Israel, Benjamin Netanyahu, declarou, no evento “Fifty States – One Israel” no Ministério das Relações Exteriores, em Jerusalém, para a maior delegação de legisladores americanos a visitar Israel na história: “Você tem um celular? (…) Você está segurando um pedaço de Israel em suas mãos. Sabia disso?”. Imagine um cenário na nova economia de dados onde os usuários podem monetizar a coleta massiva de suas informações por aplicativos (não apenas de Big Techs) que rodam nesse “pedaço de Israel em suas mãos” e pergunte-se: até que ponto a economia de dados carrega o potencial de transformar nossas vidas para melhor? Pelo lado asiático da equação, a arquitetura dessa economia se baseia muito no modelo chinês e Vellozo é assíduo participante de fóruns de alto-nível do BRICS.

O mercado da economia de dados para a DrumWave, segundo Vellozo, é um mercado de enormes proporções: “Nossa estratégia é evangelizar 162 países para que o tema do “shift from data privacy to data ownership” [mudança da privacidade dos dados para a propriedade dos dados] entre nas agendas dos países que já possuem legislação sobre proteção de dados; começamos no Senado dos Estados Unidos da América logo antes do Covid-19, e de lá seguimos para a Europa, Brasil, e outros países”.

A assimetria da informação e conhecimento é notória na panaceia da transformação digital. Muitos dos argumentos sobre os benefícios da economia de dados serão deturpados nas brechas de seu funcionamento complexo. A falta de compreensão generalizada permite que seus promotores criem narrativas que servem como uma cortina de fumaça, enquanto ignoram riscos “do negócio”. Da financeirização à uberização, quantas vezes já vimos esse mesmo roteiro que começa com a sedutora ideia de emancipação? Esta é a crise do nosso tempo: a opacidade, complexidade e invisibilidade dos processos das tecnologias digitais nos alienam das forças que moldam nossa vida, deixando-nos à deriva. Enquanto se vende “empoderamento” e “soberania”, consolida-se uma arquitetura de poder técnico invisível e inacessível ao cidadão.

A “economia de dados” é um conceito que requer precisão. De um lado, tem-se o modelo vigente, amplamente denunciado por acadêmicos como Carissa Véliz, da Universidade de Oxford, e Shoshana Zuboff, da Harvard Business School. Nele, a privacidade é tratada como uma commodity e a vigilância massiva se torna o modelo de negócio padrão de grandes corporações tecnológicas – um comércio de dados pessoais que Véliz, em seu livro “Privacidade é Poder” (Editora Contracorrente), defende que deveria ser “criminalizado”. Do outro lado, surge um novo paradigma que se espelha naquilo que seria uma reforma econômica promovida pela China em relação aos dados e que o governo pretende levar à discussão com o selo de uma revolução: transformar o cidadão em proprietário de dados.

Em tal modelo, os dados são elevados à categoria de fator de produção, ao lado do capital, do trabalho e da terra. Trata-se de criar um mercado onde os dados em si são ativos monetizáveis, que podem ser contabilizados no balanço das empresas e negociados em bolsas específicas.

A proposta é que, se o dado é um recurso valioso, o indivíduo que o gera deve ser considerado seu proprietário original e participar da distribuição de riqueza gerada. Soa louvável, sem dúvida, mas uma análise crítica e subsidiada em extensa investigação dos pesquisadores da ELA-IA revela nuances fundamentais e complexidades no modelo de “monetização”. Nas palavras de Vellozo, monetizar dados é dar aos mesmos “características de moeda”; não simplesmente “comprar e vender”.

Esse é o ponto de partida dessa “revolução” chamada “economia de dados” que começa a ser implantada no Brasil sem o necessário debate público.

A implementação brasileira, capitaneada por empresas como a DrumWave com a chancela do Estado, sugere uma fusão entre poder público e interesses corporativos inédita. Ao seguir o roteiro chinês, onde o Banco Central e as big techs convergem para governar e gerenciar fluxos de dados, arriscamos criar um sistema em que a financeirização da vida humana se torna irreversível. Em um mundo onde estar offline não é mais uma opção, e no qual a Inteligência Artificial demanda um fluxo contínuo de dados “frescos” e de qualidade gerados por humanos, a pergunta deixa de ser apenas econômica – ainda que os arquitetos do sistema assim a definam. Torna-se uma questão existencial indagar se estamos construindo um futuro de empoderamento cidadão ou de dependência e vigilância total, onde a própria experiência humana se torna o último recurso a ser extraído e capitalizado em escala jamais vista.

Este artigo é uma reivindicação por ação contra a maré – e um apelo por tensionamento ao discurso fácil, que promete e não entrega (para a maioria).

A ascensão dos dados como ativo estratégico

A briga pelo controle do ativo mais cobiçado do século XXI teria, de um lado, as Big Techs, que valem trilhões de dólares e processam grande quantidade de dados; e, do outro, os grandes bancos, que valem bilhões de dólares e processam parte substancial das transações financeiras. No meio, haveria uma assimetria de valor de mercado e a colisão iminente entre duas galáxias.

Esta é outra tese apresentada por André Vellozo, cuja empresa, de capital majoritariamente brasileiro, se diz voltada ao desenvolvimento de infraestrutura para a nova economia de dados. A Drumwave é ainda a empresa que subsidia o Projeto de Lei Complementar 234/2023, de autoria do deputado Arlindo Chinaglia (PT/SP), o qual propõe a criação de um ecossistema de monetização de dados no Brasil através da criação de uma “propriedade de dados”, e foi objeto de Nota Técnica que emitimos em julho de 2025. A “evangelização” está em curso! Trata-se de espalhar uma “boa-nova” com convicção genuína para converter outras pessoas. Vende-se uma crença, um propósito, um estilo de vida e uma solução transformadora – tudo no mesmo pacote.

A propriedade dos dados é o empoderamento do indivíduo frente às Big Techs – dizem os evangelistas. Isso soa, à primeira vista, como um movimento contra os “feudos” das gigantes tecnológicas – mas, na prática, está longe de ser uma guerra entre dois blocos herméticos ou uma “colisão entre duas galáxias”. Ao longo do artigo, veremos se tratar mais de uma convergência de interesses e propósitos que precisam de uma quantidade ainda mais massiva de dados, criando o que chamamos de economia Big Tech-em-esteróides.

As narrativas sendo divulgadas ao redor da economia e monetização de dados soam como as notas hipnóticas (ou que convém) da flauta mágica do Flautista de Hamelin. Por isso, precisamos estar atentos à hipótese de estarmos sendo, deliberada e irresponsavelmente, evangelizados para servir de insumo em mais um experimento latino-americano para o capitalismo. Devemos, no mínimo, questionar e destrinchar tudo o que o envolve.

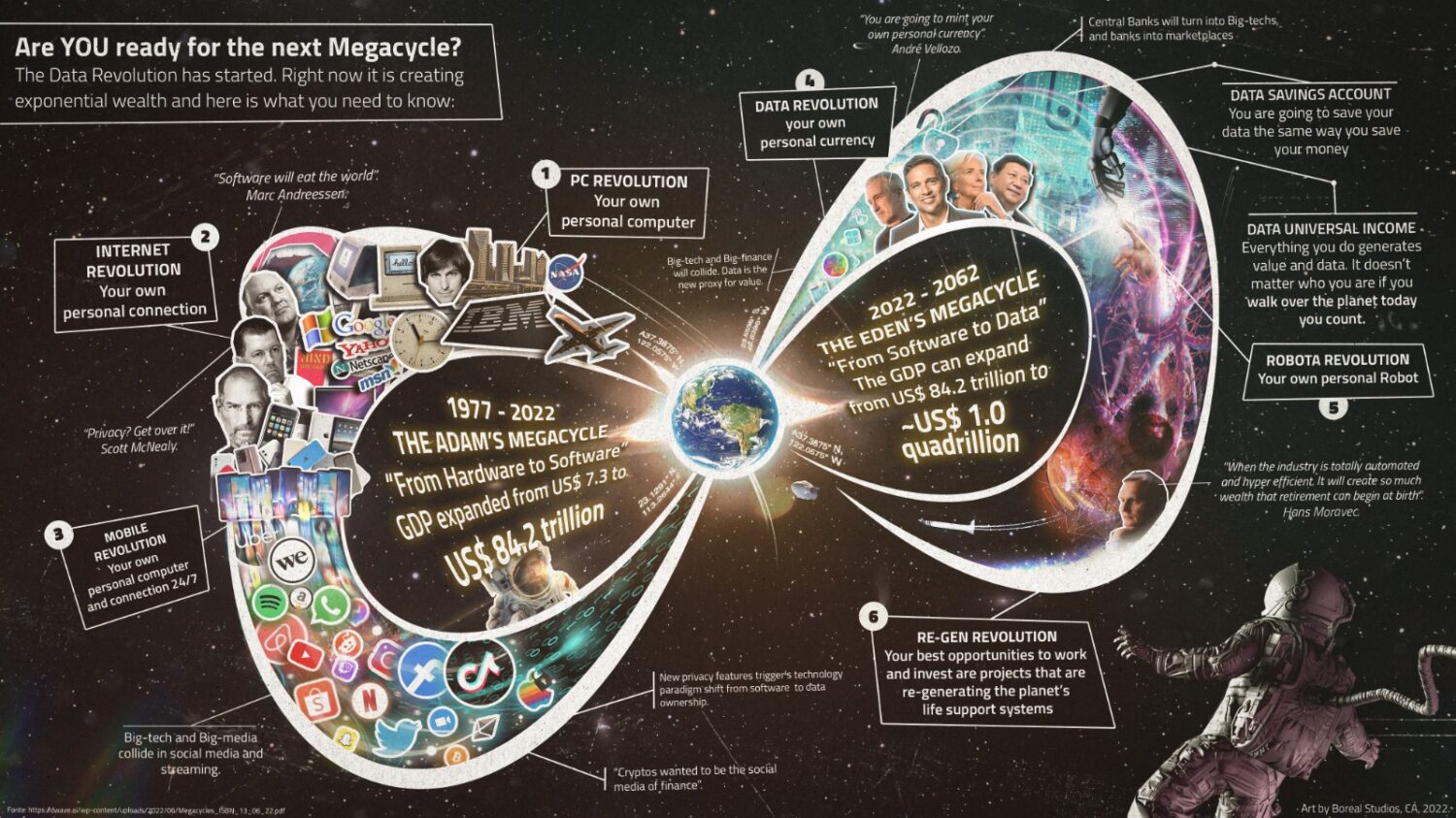

Na visão trazida por Vellozo e Brett King, futurista australiano, autor de livros como “Bank 4.0” e “Augmented” e cofundador do Moven, o primeiro neobanco móvel dos EUA – tendo também atuado como consultor do governo Obama sobre o futuro do setor bancário, e sido citado pelo presidente Xi Jinping –, estamos no fim de um “megaciclo econômico” correspondente ao período “1977–2022: do hardware ao software”. O próximo megaciclo, de 2022 a 2062, seria o ciclo “do software aos dados”.

Em entrevista, Vellozo afirma que ocorrerá uma transformação radical: “Bancos centrais se tornarão Big Techs. Bancos se tornarão marketplaces e marketplaces se tornarão bancos.” Brett King vai além e diz que “Bancos centrais vão se tornar empresas de IA”. O plano sendo desenvolvido no Brasil pela DrumWave, grupo de investidores com trânsito em Brasília (incluindo ex-presidentes do Banco Central1), e o governo brasileiro (de Bolsonaro a Lula 3) – até onde nossa pesquisa pode mapear – é que a moeda da nova era não será o dinheiro de papel, de plástico, ou o criptoativo; mas, o próprio dado. “Dados são o novo lastro de valor”, afirma o CEO da DrumWave.

Imagem: Novo megaciclo econômico (2022–2062) em que Roberto Campos Neto, ex-presidente do Banco Central (2019-2024) aparece em primeiro plano, ao lado de André Vellozo (DrumWave). Reprodução: Not Paper, Plastic Or Crypto: Data is the New Currency, DrumWave’s CEO Says. Design: Brunno Piccoli

Baseado em pressupostos especulativos, e de fundo teórico questionável, que ainda dependem da criação de confiança sistêmica para uma mudança estrutural de grandes proporções na economia como um todo, o marketing da empresa propõe que cada indivíduo possa “imprimir sua própria moeda pessoal” a partir de sua vida digital. O tema não seria uma discussão filosófica; é, nas palavras de Vellozo, “uma discussão financeira”.

Certamente, para a Drumwave e os arquitetos desse novo paradigma, trata-se de um aspecto primordial, visto que cada ator tem muito a ganhar se vender bem o peixe de uma economia de dados emancipatória. Já para a ELA-IA, através de seus pesquisadores, e fiel a seu objetivo social de promover o uso ético das tecnologias digitais através de pesquisa, ensino e soluções que protejam dados e seus titulares, cada pressuposto de ganho precisa ser avaliado em contraste com quem perde e com os processos sociais acirrados pela proposta. Então, como essa verdadeira mudança de paradigma se dá e por onde começa? Quais os impactos na vida das pessoas? E, sobretudo, para quem a monetização de dados realmente irá gerar valor? Este artigo parte de tais perguntas, pretendendo instigar o leitor a outras tantas.

A investigação mapeia um ecossistema desenhado para o exato propósito que André Vellozo revela em entrevista de 2022: unindo tecnologia, um marco legislativo único no mundo (PLP234/2023), setor financeiro e a administração pública. O objetivo é o de quebrar os silos de dados (das big techs, dos governos, dos bancos, etc) para combiná-los e recombiná-los infinitamente, criando o que conceituamos como uma Omni-Tech: uma tecnologia que pretende permear tudo com sua onipresença, do varejo ao governo, passando pela intimidade do seu lar e, sim, pelas Big Techs e sua infraestrutura.

Começando pelo rearranjo do sistema financeiro, que o distancia cada vez mais de decisões políticas, o artigo revisa o Open Finance, ou Sistema Financeiro Aberto, um sub-ecossistema que pretende “transformar o futuro das relações financeiras”; e revela o roadmap em direção à economia de dados através do Open X e a interoperabilidade de bases de dados públicas e privadas sob a tutela legal do que viria a ser a lei de monetização de dados – ou o projeto de lei 234/2023.

O Open Finance, por sua vez, se vincula com toda a agenda de inovação do Banco Central do Brasil, da qual o Pix e o Drex (o Real digital) fazem parte e que tem início durante o governo de Michel Temer e na gestão (2016-2019) do economista israelense-brasileiro Ilan Goldfajn, ex-diretor do Departamento do Hemisfério Ocidental no Fundo Monetário Internacional (FMI) e eleito, em 2022, presidente do Banco Interamericano de Desenvolvimento (BID), cargo que atualmente exerce. A agenda teve continuidade e foi acelerada na gestão de seu sucessor, o economista Roberto Campos Neto (2019-2024), primeiro presidente do Banco Central sob o regime de autonomia institucional, instituído no governo de Jair Bolsonaro e, desde 2025, Vice-Chairman e Chefe Global de Políticas Públicas do Nubank.

Open Finance: dados compartilhados dentro do setor financeiro e protótipo da economia de dados

Na página do Banco Central, o Open Finance é definido como “a possibilidade de clientes de produtos e serviços financeiros levarem suas informações das suas instituições de relacionamento para outras e movimentarem suas contas bancárias a partir de diferentes plataformas e não apenas pelo aplicativo ou site do banco onde tem sua conta ou outro serviço contratado, de forma segura, ágil e conveniente”. Além das informações sobre produtos e serviços financeiros mais tradicionais (como contas e operações de crédito), o Open Finance também permite “compartilhar dados de produtos e serviços relacionados a investimentos, operações de câmbio e seguros/previdência”.

Para regular essa nova estrutura de finanças abertas no Brasil, o Banco Central do Brasil criou o órgão de governança de Open Finance, instituindo a Associação Open Finance Brasil, reconhecida como a estrutura jurídica ideal para centralizar contratos, fornecedores e a gestão operacional do ecossistema.

A Open Finance Brasil é uma entidade de direito privado cujo modelo adotado é o de uma autorregulação supervisionada – o que significa que o Banco Central define o “o quê”, o “porquê” e os limites do jogo (as regras gerais, quem é obrigado a participar, as fases de implementação, os princípios de segurança), enquanto delega o “como” (os detalhes técnicos, os padrões de APIs, a gestão do dia a dia, a resolução de disputas operacionais) a uma associação civil sem fins lucrativos, formada, administrada e financiada pelos próprios bancos, fintechs e outras instituições financeiras.

A governança é exercida por atores privados, compostos por mais de mil especialistas organizados em Grupos Técnicos, um Conselho Deliberativo com 86 instituições e uma Secretaria de Governança que inclui fornecedores estratégicos como a empresa britânica Raidiam, fundada em 2016, e que se define como uma “organização global na vanguarda das tecnologias de compartilhamento de dados que estão mudando o mundo” – a espinha dorsal tecnológica do sistema Pix. Ela fornece a arquitetura e opera a infraestrutura crítica de segurança e identidade que torna possível a interoperabilidade em larga escala. Desde já pedimos desculpas se estivermos desiludindo quem acha que o Pix é um projeto de soberania tecnológica. Tudo sob a chancela final do Banco Central. Ou seja, neste contexto, quem decide as melhores ações para estruturação de uma espécie de protótipo da futura economia de dados brasileira são as empresas privadas legitimadas pelo Banco Central do Brasil.

O ecossistema pode ser visualizado no diagrama “Radar Open Finance” publicado no relatório de 2023 da consultoria Capgemini. Este diagrama revela o mapa de poder da iniciativa: no centro, os grandes bancos e fintechs; orbitando ao redor, os “fornecedores do ecossistema” – gigantes da consultoria e tecnologia como Accenture e AWS (Amazon Web Services).

A estrutura de governança é financiada pelos próprios participantes. Afinal, trata-se de uma “ONG”. Ao mesmo tempo, e por manter o poder de regulação e fiscalização final, o Banco Central, em teoria, garante que o sistema opere dentro de certos limites. O problema é que essa estrutura cria um clube privado (alerta de Spoiler: também presente no projeto de lei de monetização de dados).

A porta giratória dentro do ecossistema e os potenciais conflitos de interesse associados são apenas um exemplo de como a resposta à definição de quem controlará o ativo mais cobiçado deste século está sendo construída longe do debate público, em uma aliança entre o Banco Central do Brasil, o sistema financeiro, empresas de tecnologia e, no próximo capítulo, o governo brasileiro – como revela nossa investigação.

“Depois de atuar por 15 anos como Auditor do Banco Central do Brasil, comprometido em entregar valor à sociedade brasileira através de supervisão financeira estratégica e governança, fiquei impressionado com o desafio de ingressar na DrumWave e construir a espinha dorsal da nova economia de dados”, declarou Rafael Andrezo, profissional que participou das primeiras iniciativas de redesenho do sistema financeiro nacional (como a implementação do Pix, do Open Finance e o desenvolvimento do Drex, a moeda digital brasileira) ao anunciar sua mudança de emprego para assumir o cargo de Diretor de Economia na empresa e o desafio de criar as bases para uma economia de dados eficiente e sustentável. Durante sua passagem pelo Banco, Andrezo foi chefe de gabinete do ex-presidente Roberto Campos Neto.

O compartilhamento de dados no Open Finance, de acordo com o Banco Central, só possui benefícios, otimização e eficiência: “as instituições participantes podem, por exemplo, obter um retrato mais completo dos consumidores por meio da visualização de seus perfis financeiros e, assim, oferecer produtos mais adequados às suas necessidades”.

Na prática, a iniciativa, ao contrário do Pix (de quem é prima), encontra obstáculos de adesão – segundo pesquisa do próprio setor com dados de 2024: “Temos um cliente com uma maturidade abaixo da média. Esse é um dos maiores desafios para o ecossistema, hoje: sem consumidor, não há Open Finance! Os processos de consentimento e pagamentos iniciados receberam altas avaliações de satisfação, porém a percepção dos benefícios ao aderir ao Open Finance diminuiu. A segurança dos dados continua sendo uma barreira significativa para aqueles que ainda não adotaram a plataforma”.

O economista e ex-presidente do Banco Central (1997–1999), Gustavo Franco, ressalta, em apresentação durante o evento DrumWave Day (2023) na sede da empresa em Palo Alto que, embora iniciativas de Open Finance já existam em vários países, sua implementação plena será lenta e depende da ação dos reguladores e da pressão dos usuários para acelerar o processo. Segundo pesquisas, pelo lado do consumidor, 57% dos respondentes sentem que o Open Finance não proporciona um maior controle sobre os dados financeiros; e outros 37% indicam que esse controle é apenas parcial. Pelo lado do setor, a medição é a de que a adesão abaixo do esperado se deve, principalmente, pela “falta de conhecimento e entendimento dos consumidores, pouca percepção de vantagens ao aderir, falta de confiança/segurança no uso dos dados e má experiência nas etapas de consentimento”.

O tempo dirá se o Open Finance resultará em um protótipo não tão exitoso da economia de dados sendo desenhada entre a Califórnia e Brasília, ou se a adesão – e sobretudo a confiança – aumentará com um benefício supostamente mais tangível: ganhar dinheiro ao consentir em compartilhar seus dados. Para isso, o ecossistema precisa passar ainda pela etapa derradeira: a transição do Open Finance ao Open X (leia-se, Open Tudo: integra dados públicos e privados em um ecossistema interoperável) através do marco regulatório da lei de monetização de dados (PLP 234/2023).

O caminho do Banco Central para se tornar uma Big Tech expõe um dilema que é, antes de mais nada, ético: quem controla quem? Ao acumular funções, o BC passaria a deter poder normativo, operacional e autoridade informacional – uma concentração que cria conflitos de interesse intrínsecos, além de ampliar seu poder decisório, debilitando os freios políticos às prioridades do mercado.

O dilema regulatório é outro ponto a se considerar: de um lado, a autarquia busca estimular inovação e competição, abrindo espaço para fintechs e novos modelos de negócios; de outro, precisa manter a robustez e a segurança do Sistema Financeiro Brasileiro. A frase estampada em relatório do Open Finance Brasil é emblemática: OPEN FINANCE É EXPERIÊNCIA [de usuário], NÃO REGULAMENTAÇÃO.

Nesse contexto, o Banco Central amplia seu alcance para muito além das funções que lhe foram tradicionalmente atribuídas. A pressão por inovação pode levar a pontos cegos regulatórios, permitindo que o ecossistema se constitua em uma Omni-Tech — híbrido de finanças e tecnologia — que escapa de classificações legais claras.

Do Open Finance ao Open X: leia-se “tudo aberto”

“Com um mercado estimado em mais de US$1 trilhão, até 2030, o Open Data [Nota do editor: Open Data diz respeito à abertura de fluxo de dados para compartilhamento entre empresas mediante o consentimento do cliente] é para onde caminhamos, a partir de agora. Sabemos que a mudança gradual para dados abertos permitirá que bancos se transformem cada vez mais em parceiros de estilo de vida, tornando-se mais integrados nas jornadas dos clientes não financeiros, permitindo-lhes ir além da oferta de produtos e serviços financeiros essenciais.”

Elias Ghanem

Líder Global do Capgemini Research Institute para Serviços Financeiros

Relatório Capgemini (2024): Estratégias vitoriosas a caminho do Open X

Para compreender a magnitude do que está ocorrendo embaixo do nariz, mas não diante dos olhos, é preciso entender que o Open Finance é apenas o trampolim de um projeto muito mais ambicioso.

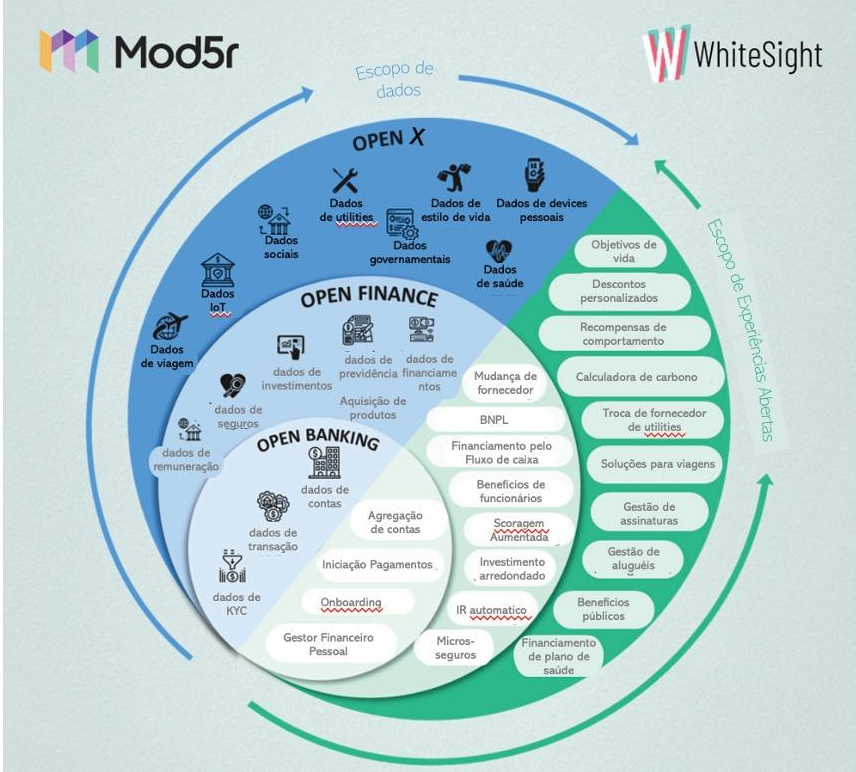

Documentos estratégicos do setor revelam a imagem que vale mais que mil palavras. O roteiro se dá em três etapas. Se o PLP 234/2023 for aprovado, o Brasil entrará na etapa final de instituição de uma economia de dados: depois do Open Banking (compartilhamento de dados bancários) e do Open Finance (seguros e investimentos), vem aí o “Open X” – a integração do compartilhamento de dados de saúde, viagens, redes sociais, estilo de vida, dispositivos conectados, dados sociais e governamentais em uma malha de serviços centrada em uma carteira digital que, ao que tudo indica, será a dWallet, da DrumWave.

Imagem: Reprodução OPEN FINANCE ÍNDICE DE MATURIDADE BRASIL | 2023, elaborado a partir de Banking, Finance, Data: WhiteSight, 2022, Capgemini, p.9.

Não é por acaso que os nomes dos demais blocos de construção desse ecossistema, Pix e Drex (Real Digital), têm a letra “X” – que simboliza, segundo documentos da construção de marca, multiplicidade de usos e conexões associada a uma tecnologia digital simples, eficiente e ágil. Há quem discorde, mas isso não é tão importante quanto desvelar o proselitismo envolvido.

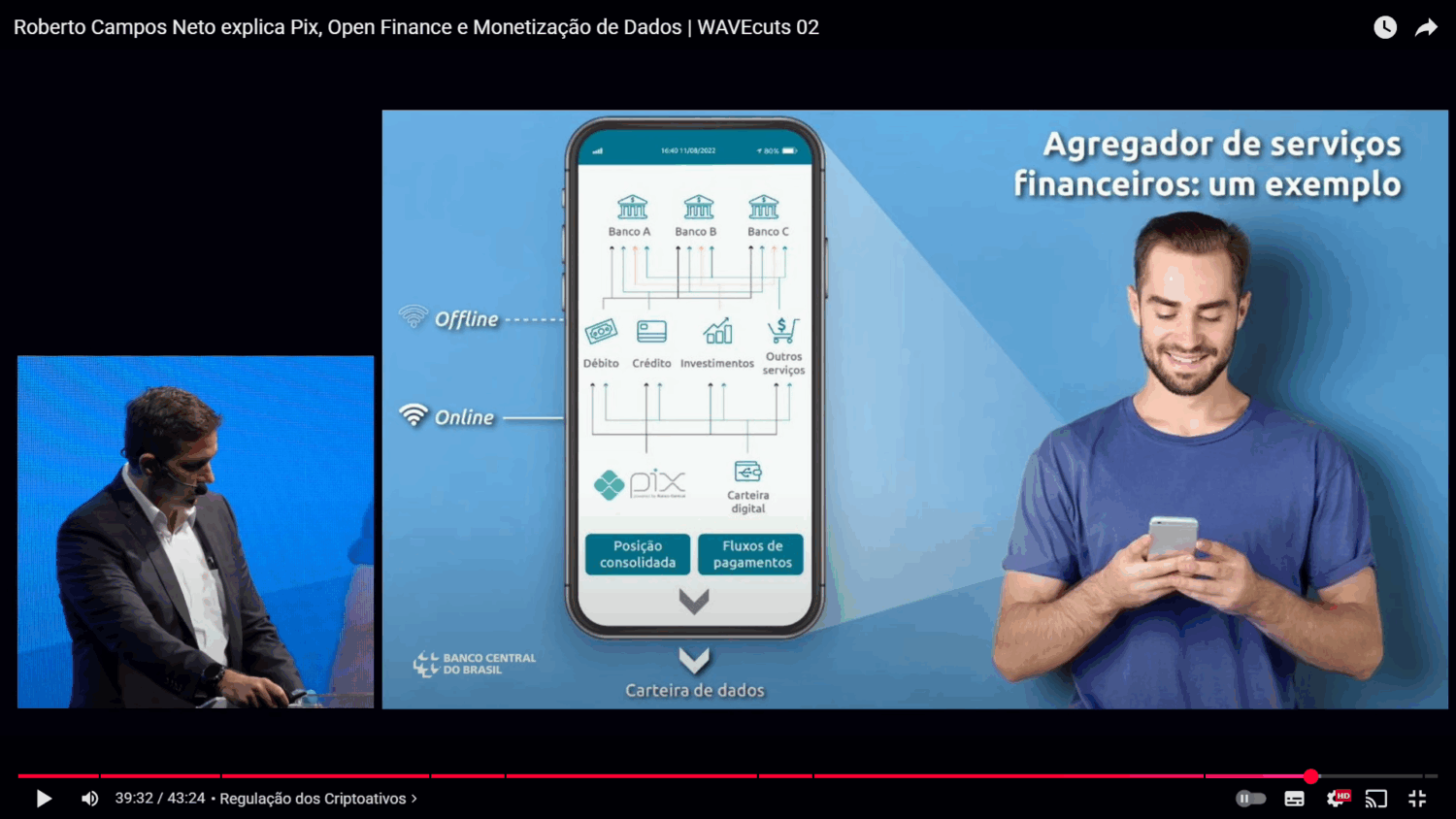

Como explica o ex-presidente do BC, Roberto Campos Neto: Pix, Open Finance e a moeda digital Drex “são peças de um mesmo quebra-cabeça”, projetadas para encaixar em um mesmo trilho tecnológico e para convergir e se interrelacionar no ecossistema Open X.

Este ecossistema ainda prevê portabilidade no âmbito internacional, pois a ideia de Open Finance tem sido promovida em escala global. O Banco Central dos Bancos Centrais (Bank for International Settlements – BIS) está capitaneando o Projeto Aperta (cujo nome deve-se à palavra latina para ‘aberto’) com o objetivo de viabilizar o compartilhamento transfronteiriço de dados por meio da interoperabilidade do Open Finance. Pretende-se conectar infraestruturas domésticas de finanças abertas de diferentes jurisdições e gerar a escalabilidade nas operações de comercialização de dados. O projeto envolve o desenvolvimento de um protótipo de uma rede multilateral como resultado da colaboração de diversas instituições como BIS Innovation Hub Hong Kong Centre, o Banco Central do Brasil, o Banco Central dos Emirados Árabes Unidos, a Financial Conduct Authority do Reino Unido, a Hong Kong Monetary Authority, entre outras. Desta forma, a institucionalização de finanças abertas, não é uma ideia endógena do Brasil.

O que falta para o ecossistema de monetização de dados se concretizar no Brasil? Uma legislação que confunda as disposições da LGPD (Lei Geral de Proteção de Dados) e permita passar da atual “titularidade” a uma “propriedade de dados” – o que o PLP 234/2023 vem a fazer usando o incentivo financeiro da monetização de dados. Ao se tornar “dono” de seus dados, o cidadão obtém a capacidade de romper os limites de sua custódia, podendo autorizar o compartilhamento com terceiros mediante consentimento e em troca de um benefício econômico.

O objetivo final seria criar o que os próprios documentos chamam de “experiências abertas”: descontos personalizados, recompensas de comportamento, gestão de assinaturas, de aluguéis, benefícios públicos e financiamentos baseados em algoritmos que analisam cada detalhe da vida do povo brasileiro.

Imagem: captura de tela/YouTube, apresentação de Roberto Campos Neto do DrumWave Day (2022) mostrando a infraestrutura completa com a carteira digital/de dados, e na qual ele explica que o Pix, Open Finance e a Moeda Digital (Drex) “não são inovações separadas e concorrentes; e sim bloquinhos de um mesmo quebra-cabeça, desenhados desde o início para, um dia, se encaixar no final”. A visão final, que repete como um mantra, é “juntar tudo em um trilho conectado em uma carteira digital” – a carteira da DrumWave.

Tudo isso está dentro do que se chama Serviços Financeiros Embutidos (ou embedded finance): serviços financeiros deixam de ser entregues só por bancos e passam a aparecer dentro da jornada do cliente – no app do supermercado, no cartão de fidelidade, no serviço de delivery. A ideia é que diferentes empresas (como bancos tradicionais, neobanks, fintechs, varejistas) colaborem em ecossistemas para desbloquear novas fontes de receita, oferecer produtos contextualizados e ao mesmo tempo cumprir regras regulatórias com eficiência. Em outras palavras, a ferramenta financeira vem ao encontro do usuário, integrada ao que ele já faz no dia a dia. Constitui-se em um sistema que aumenta muito os pontos onde dados pessoais e financeiros são coletados e cruzados: histórico de compras, geolocalização, comportamento online e informações de pagamento – tudo em um mesmo “lugar”. Quando essas camadas de pagamentos, carteiras e dados se juntam em um ecossistema de monetização, cria-se um mercado em que o dado vira um ativo que pode ser precificado, negociado e usado para gerar lucro (ou não é isso que o pessoal da discussão financeira quer?).

Nas palavras do próprio setor: “Essa cooperação entre diferentes players, em um modelo de ecossistema, é o que chamamos de Open X.” Os chamados neobanks (instituição financeira 100% digital que opera sem agências físicas, oferecendo serviços bancários como contas, cartões e transferências através de aplicativos e plataformas online) buscam novos clientes e produtos, usando agregação de dados para perfilar clientes e ofertar crédito, seguro e investimento; as fintechs e fornecedoras de tecnologia trabalham na captura, padronização e organização desses dados, vendendo infraestrutura e software como serviço; o varejo vê na distribuição contextualizada uma oportunidade de monetizar, oferecendo produtos “marca branca” ou tornando-se iniciador de transações. O objetivo declarado é extrair o máximo valor de cada interação do usuário tendo a credibilidade dos bancos incumbentes de um lado, e a agilidade e contexto das fintechs e do varejo do outro.

A (ainda hipotética)cooperação entre os atores do Open X movimentando essa economia de dados desenhada por tecnocratas e tecnosolucionistas soa como as notas hipnóticas do flautista de Hamelin transmitindo o êxtase da inovação prática e eficiente que torna a vida do cidadão mais fácil e o recompensa (literalmente) por comportamentos – como indicado na imagem do ecossistema. Porém, como o flautista provavelmente sabe, o Open X também significa transformar tudo em fluxos monetizáveis. Para isso, o ecossistema precisa monitorar e precificar padrões de vida. Perfis de crédito e segmentos de consumo viram produtos; e a coleta massiva e o cruzamento de dados alimentam negócios cuja lógica é maximizar eficiência e lucro – o que é razoavelmente distinto de melhorar a vida de um cidadão.

Nada nesse ecossistema e nessa economia de dados é neutro: Open também significa (se você não estiver muito hipnotizado pelo flautista do Open X) abrir as portas da sua vida para mais vigilância, decisões automatizadas com pouco escrutínio público, reforço de exclusões por discriminação algorítmica e concentração de poder em plataformas que detêm os dados e a infraestrutura: o que inclui as Big Techs.

Se todos os caminhos levam a Roma, todos os fluxos de dados levam às nuvens das gigantes tecnológicas. “A AWS acompanha de perto o desenvolvimento do Open Finance no país, pois a nuvem desempenha um papel fundamental na arquitetura que as instituições financeiras precisam para operar em novos modelos digitais, além de garantir infraestrutura e aplicações, incluindo armazenamento e compartilhamento de dados com grande flexibilidade, segurança e escalabilidade” – declara a gerente de desenvolvimento de negócios para o mercado financeiro da AWS no Brasil em relatório setorial.

O Open X na economia de dados tem todo o potencial inovador de transformar a vida cotidiana do povo brasileiro – em uma nova fronteira de extração econômica!

Nas palavras de Brett King — frequentemente citado como “visionário” por esse ecossistema — “o jeito que ela [a IA em sua carteira de dados] melhora sua vida é sobre como os dados são gerenciados. Por isso [importa] quem é dono desses dados, como são monetizados e onde está o valor. A melhor ilustração disso é o DNA de crianças. Quem deve ter acesso a ele? Uma empresa de seguros que pode querer precificar o risco de potenciais doenças no futuro, com base no genoma? Vamos ajudar as pessoas a colocar isso numa política de preços.”

Um parêntese para quem não está familiarizado com o setor: seguros são mecanismos de transferência e mutualização do risco. O segurado transfere ao segurador a incerteza de perder algo de valor — o carro, a casa, a saúde, a vida — e a seguradora aceita essa incerteza e a espalha entre uma coletividade para torná-la financeiramente administrável. Mesmo nos contratos de vida, em que se usam tabelas de mortalidade para quantificar probabilidades, a ocorrência individual continua sendo incerta; tabelas e modelos apenas transformam incerteza em probabilidades estimadas.

Ao sugerir que uma seguradora poderia precificar um seguro-saúde baseado no genoma de uma criança – o que estaria permitido no regime de monetização de dados que o PLP 234/2023 pretende instituir no Brasil – King parece concluir que o acesso a dados genéticos tornaria a precificação do seguro neutra e técnica. Na prática, dados genéticos fornecem informação probabilística (e com limitações importantes): apesar de não eliminarem por completo o fator da incerteza, sem o qual o risco não é segurável, aumentam de forma significativa a previsibilidade de certas trajetórias de doença. O efeito real, se esses dados forem usados na avaliação de risco feita pelas seguradoras, tende a ampliar a assimetria informacional entre seguradora e segurado, criando riscos de exclusão e transformando contratos em produtos tecnicamente opacos: problemas que são, ao mesmo tempo, jurídicos, atuariais e éticos no ordenamento brasileiro.

No ímpeto do tecnosolucionismo que desenha a nova economia de dados no Brasil, King arremata que isso (a monetização do DNA de uma criança compartilhada com uma seguradora no Open X) será feito: “para que o uso ético dos dados e a habilidade de comercializá-los sejam o centro de uma transição para uma sociedade altamente automatizada” – ideia que deve ser questionada, pois fins de eficiência mercadológica não justificam (ou não deveriam justificar!) uma transferência assimétrica de poder e risco sobre os corpos das famílias brasileiras.

Os riscos e desdobramentos, como podemos ver (e seguiremos vendo até o final do artigo), não são especulativos ou alarmistas – de acordo com críticas amplamente publicadas à nossa Nota Técnica. Primeiro, concentra poder: quem controla a carteira digital e a infraestrutura de liquidação pode ditar preços, regras e quem tem acesso a produtos melhores, deixando muita gente à margem (a maioria de nós). Segundo, há riscos extensamente estudados por acadêmicos e especialistas de discriminação algorítmica (ou discriminação codificada): empresas podem cobrar ou negar serviços com base em perfis. Terceiro, a famosa “anonimização” não evita que dados sejam reidentificados quando cruzados, então o argumento de que tudo será protegido é frágil. Quarto, quando se trata de serviços financeiros, a “prevenção à fraude” vira protagonista e pode ser usada para justificar coletas amplas sem consentimento real (por um cruzamento do PLP234/2023 com a LGPD, analisado mais adiante, já sob a perspectiva de que a prevalência de “direitos e liberdades fundamentais do titular” são um cabo de guerra no campo da política); e quinto, essa mistura de pagamentos + dados cria dependência tecnológica e geopolítica se as camadas centrais (compensação, padrões, algoritmos) forem controladas por poucos atores estrangeiros – com seus interesses particulares (como se viu no caso das tarifas de Trump, mas também se vê na ocupação em Gaza).

Como nossa Nota Técnica alertou, o PLP 234/2023, ou o que chamaremos de “Lei Open X”, cria um cheque em branco, através do Art. 36, para que este ecossistema se autorregule através de “convenções” entre “seus participantes” – tal qual já ocorre no Open Finance Brasil. O mapa do Open Finance e a lógica dos serviços financeiros embutidos nos mostra quem estará sentado à mesa escrevendo as regras do jogo: os mesmos atores que já controlam sua infraestrutura e operações. O projeto de lei não cria um ecossistema do zero; ele expande o Open Finance ao Open X – o que permitirá, nas palavras do consultor do Capgemini Research Institute para Serviços Financeiros, “que bancos se transformem cada vez mais em parceiros de estilo de vida” – ou, melhor dizendo, em mais uma Big Tech em nossas vidas cada vez mais digitalizadas e reduzidas a uma lógica de máquina.

Parênteses para uma provocação: se a cultura da exaustão é nítida na gestão trabalhista dessas instituições, imaginem vocês o que seremos de nós com tais parceiros.

Podemos dizer que o PLP 234/2023 é, na prática, a Lei do “Open X” porque ele se constitui como a chave regulatória que legitima e legaliza essa expansão, quebrando os silos de dados através de uma pseudo-propriedade do titular. O projeto de lei cria o arcabouço legal para que os atores do Open Finance Brasil possam avançar para a próxima fase, usando a infraestrutura financeira do Pix como o “trilho” sobre o qual todos os outros dados da vida do cidadão irão trafegar. A narrativa de “empoderamento” usada na justificativa do PL é a mesma usada para vender os “benefícios” do Open X, omitindo o que nossa Nota Técnica destacou e que nossa investigação continua a desvelar.

Uma das informações mais importantes dos relatório setoriais relacionados ao Open X é a de que existem estudos para expandir o modelo Open para Energia, Telecomunicações e Saúde. Por isso, o projeto de lei PLP 234/2023 é estratégico. Sem uma lei geral de monetização de dados, cada uma dessas expansões (Open Health, Open Energy) exigiria uma batalha regulatória setorial separada. O projeto de lei age como uma “chave mestra”, criando um enquadramento legal único que permite ao sistema financeiro “plugar” esses outros setores em seu ecossistema de forma muito mais rápida. Afinal, o objetivo é que “bancos centrais se tornem Big Techs; bancos se tornem marketplaces e marketplaces se tornem bancos.” Aqui está a verdadeira parceria.

Relatórios técnicos do setor revelam ainda o aperfeiçoamento da interface com o usuário para torná-la o mais invisível possível. É a normalização de um consentimento automatizado: uma “jornada sem redirecionamento” ou um “Pix por biometria” são projetados para eliminar os pontos de hesitação do usuário. Quando o consentimento para uma transação de dados se torna tão rápido e inconsciente quanto um pagamento por aproximação, passa a ser um reflexo condicionado (então, nada de se alegar decisão “livre e informada”). O tal “consentimento” pode ainda ser agrupado a uma transação de pagamento de forma tão sutil que o usuário nem percebe que está autorizando o compartilhamento de dados.

Além dos algoritmos que definem o preço dos dados serem, assim como os das Big Techs, uma caixa-preta, o design de experiência e de interface de usuário poderia incentivar sutilmente os usuários a compartilhar dados mais sensíveis em troca de uma recompensa monetária aparentemente maior. A lista de usos da IA no projeto (“personalização de serviços”, “avaliação de riscos”, “disponibilidade de crédito”) é indicativa de que o objetivo é replicar o que as Big Techs já fazem, usando os dados para tentar prever, influenciar e monetizar o comportamento humano.

Para colocar mais lenha nessa fogueira, tramita a proposta de emenda constitucional – PEC 65/2023 – relativa à autonomia do Banco Central. Trata-se de uma proposta de emenda à Constituição que consolida a autonomia orçamentária, administrativa e financeira da autoridade monetária. O argumento de que isso é urgente e necessário se aproveita do fato do Banco Central estar alavancado pelo êxito do Pix e poder dizer que agora controla infraestruturas críticas para o País, como o Pix e o futuro Drex. Sendo assim, o BC não poderia estar sujeito a mudanças de governo e precisaria ser uma “política de Estado”, isolada do ciclo político.

A PEC 65/2023 é mais uma peça estratégica para fazer do Banco Central do Brasil uma Big Tech e constitui blindagem política do ecossistema. Garante que o roadmap de longo prazo do Open X possa ser executado sem interrupções, independentemente de qual governo estiver no poder. O projeto se torna uma estrutura permanente, gerida por um poder tecnocrático sem permeabilidade a controle direto.

Apesar de voltarmos os olhos mais detidamente ao PLP 234/2023 por seu alinhamento com o Open Finance em termos operacionais e regulatórios, não se pode negar que proposições como o PLP 157/2025 são igualmente preocupantes. O deputado federal por São Paulo, Guilherme Boulos (PSOL), propõe mecanismos que invariavelmente fomentariam a adesão às plataformas por meio de uma promessa de transferência de renda que resvala em inúmeras dificuldades e impossibilidades jurídicas de implementação. Observa-se, ainda, que o texto protocolizado propõe a venda de dados, dando contornos de legalidade para anomalias que precisam ser enfrentadas de outras formas.

Em texto publicado no Outras Palavras e JOTA, vimos tentativa de defesa dessa construção, as quais merecem atenção quanto às suas narrativas ou falta de antecedentes. Como veremos adiante em um intricado quebra-cabeça, o PLP234/2023, ao criar o ecossistema brasileiro de monetização de dados, não fortalece qualquer soberania frente às Big Techs. Na verdade, expõe riscos gravíssimos de operar em infraestrutura com tecnologia patenteada nos Estados Unidos e de uma empresa sediada na Califórnia. Fica mais tangível em termos práticos o que já se vislumbra há muito quanto à hiperpersonalização de preços, restrição da circulação de dados apenas em caso de condições econômicas para tanto e exclusões derivadas desse resumo à otimização em eficiência tecnológica e supostos ganhos econômicos.

Em suma, a transição que descrevemos e mapeamos (serviços financeiros embutidos amplificam a base de dados e tornam natural a monetização em escala) é uma convergência que multiplica riscos de captura tecnológica, concentração de renda, discriminação algorítmica, erosão prática do consentimento e dependência geopolítica – inclusive das Big Techs! Ainda que preliminar, nossa proposta de um grupo de trabalho parlamentar com debate plural e qualificado torna-se ainda mais imprescindível.

O Governo Brasileiro na Economia de Dados

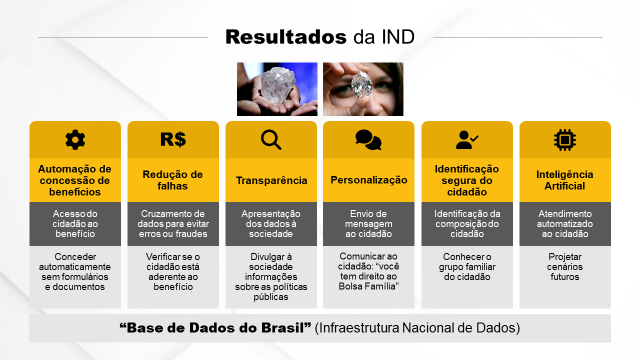

Para entender como o governo entra na equação da estruturação de uma economia de dados, lembremos do diagrama do Open X que mostra “dados governamentais” e “dados sociais”. A análise dos documentos do governo que desenham a Política de Governança de Dados e a Infraestrutura Nacional de Dados (IND), uma espécie de “sistema nervoso central” para os dados da administração pública, com o nobre objetivo de “mais cidadania” – iniciativa liderada pelo Ministério da Gestão e da Inovação (MGI) – revela como o setor público e o privado podem convergir na economia de dados. Em resposta ao pedido via Lei de Acesso à Informação (NUP 18002010929202559), o MGI reconhece que “realiza estudos preliminares voltados à definição de modelos e ferramentas para o compartilhamento de dados entre o setor público e o setor privado”.

A IND visa consolidar os grandes bancos de dados do governo (SUS, CadÚnico, Receita) em uma “Base de Dados do Brasil”. Este seria o maior e mais valioso conjunto de dados do país, superando o de qualquer empresa privada. O objetivo declarado é usar essa base para “redução de falhas”, “automação de benefícios”, “inteligência artificial” e “personalização”.

Imagem: Política de Governança e Compartilhamento de Dados. Apresentação webinar 31-07-2025

A sinergia potencial entre Open X + Infraestrutura Nacional de Dados (IND), que pode ser sacramentada pelo projeto de lei de monetização de dados, é o ponto mais delicado aqui. A interoperabilidade entre dados governamentais e de mercado é preocupante, para dizer o mínimo. Imagine um banco, através do Open X, podendo analisar (com seu consentimento – afinal, a ‘poupança de dados’ aumenta todo dia) o cruzamento dos seus dados de consumo com seus dados do CadÚnico ou da Receita Federal. A IND pode se tornar a ponte que conecta o ecossistema privado aos dados mais sensíveis do Estado – como o diagrama do Open X já adianta, mostrando apenas cenários de benefícios e vantagens.

A cidade de Amsterdã possui o emblemático caso do “Smart Check”, um sistema pensado para identificar fraudes em pedidos de assistência social usando inteligência artificial – um projeto que se vincula com quase todos os resultados elencados da IND na imagem acima. O projeto consumiu milhares de euros e foi interrompido em novembro de 2023. Mesmo com bons métodos técnicos, e boas intenções, a ferramenta não ajudou a identificar corretamente os casos de fraude e se comprovou um verdadeiro fracasso em tomar decisões que são, antes de tudo, políticas e éticas. Não bastou simplesmente “ajustar o código”.

O caso holandês serve de alerta ao entusiasmo de achar que tudo se soluciona a partir dos dados e ao perigo de cruzar dados sensíveis do governo em um Open Tudo rodando como uma Omni-Tech.

A Infraestrutura da Economia de Dados no Ecossistema Brasileiro

Mas como isso se daria na prática? As respostas, até onde pudemos desvelar, estão na tecnologia da DrumWave. A empresa conduz, desde 2022, provas de conceito, pesquisa e desenvolvimento em sistemas do governo (notadamente, Serpro e Dataprev) para lançar uma carteira digital (chamada dWallet) através da qual a monetização de dados, se aprovado o PLP234/2023, se dará. Em conjunto com seu algoritmo proprietário (d-Score), a carteira funcionaria como uma camada de interface entre o cidadão e os dois grandes pólos do ecossistema: o público e o privado. A DrumWave se posicionaria como o “agregador universal” ou o “agente de dados do cidadão”. A identidade digital do cidadão (o Gov.br) seria integrada à dWallet que funcionaria dentro de outros Apps, mas principalmente dentro dos Apps dos bancos – como o Pix. Através de sua carteira de dados, o cidadão gerenciaria tanto suas permissões de compartilhamento e revogação, quanto suas transações de monetização de dados.

Ressalta-se que nossa tentativa de descrever como isso funcionaria é ainda hipotética, já que, até a finalização deste artigo, não foram reveladas ou divulgadas as interfaces de uso para um exame minucioso e os projetos de prova de valor (Serpro, 2022) e piloto (Dataprev, 2025) permanecem inacessíveis. Tentativas de acesso à informação realizadas por meio dos canais estabelecidos pela Lei de Acesso à Informação (LAI) esbarram em negativas sob a justificativa de segredo comercial. Dessa forma, nossas principais fontes de dados sobre a tecnologia da DrumWave são as patentes e os conteúdos de relações públicas da empresa.

O único contato direto que tivemos com a DrumWave foi por meio de uma reunião temática realizada em julho deste ano e da qual participamos. Organizada pelas entidades da sociedade civil envolvidas na Campanha Internet Legal, da qual a ELA-IA participa, a reunião teve a participação do diretor de operação da DrumWave, o brasileiro Patrick Hruby, e do CEO, André Vellozo, em seu tramo final. Vellozo fez de sua fala um “pitch” sobre a propriedade e a economia de dados referenciando seu artigo Welcome to the Age of the Techno-Proletariat | Exame. Aproveitando a oportunidade, a pesquisadora e presidente da ELA-IA, Fabiana Cunha, perguntou o que viria a dar origem à esta investigação: como era a solução da DrumWave, a dWallet, e como funcionava, especificamente? O diretor de operações da empresa respondeu que era “uma tecnologia como o Pix”. Para entender a resposta e suas interconexões com o projeto de lei, arregaçamos as mangas e nos pusemos a investigar a empresa e a tecnologia que nitidamente o subsidia.

Debruçando-nos sobre extensos materiais no website e contas da empresa em redes sociais, descobrimos uma apresentação no evento DrumWave Day de 2023, onde o diretor de operações, Patrick, e a diretora de programa, Varu Likki, deram uma prévia da carteira de dados ilustrando casos de uso direcionados ao ecossistema brasileiro de monetização de dados.

A “dWallet” (carteira de dados) é definida como um mecanismo para transformar dados pessoais em ativos financeiros. Cada usuário teria uma “Data Savings Account” (conta poupança de dados) vinculada à carteira, onde o valor dos dados se acumularia progressivamente, criando um “patrimônio digital”. A dupla apresenta alguns casos de uso, como publicidade direcionada a gamers e pesquisa em saúde.

Em exemplos práticos, descreve-se cenários comerciais como o licenciamento de perfis de usuários “whales” em jogos on-line (termo da indústria para jogadores que gastam grandes quantias em seus produtos) para empresas interessadas em ofertas direcionadas. Nas palavras proferidas na apresentação: “É como ir a um cassino sendo um grande apostador: eles pagam seu voo, sua limusine, seu jantar, porque sabem que você vai gastar muito. Então, se você é um grande fã de Candy Crush, outra empresa pode dizer: ‘Aqui estão cem dólares, venha jogar meu novo game’. E você vai aceitar, é claro.”

Outro caso de uso explicitado é no campo da saúde, citando a parceria com uma grande operadora de saúde no Brasil. A plataforma da DrumWave permite que pacientes autorizem o uso de dados de exames como mamografias para serem cruzados com outros dados clínicos e de estilo de vida para pesquisa, gerando valor para empresas farmacêuticas e centros de pesquisa – segundo a apresentação.

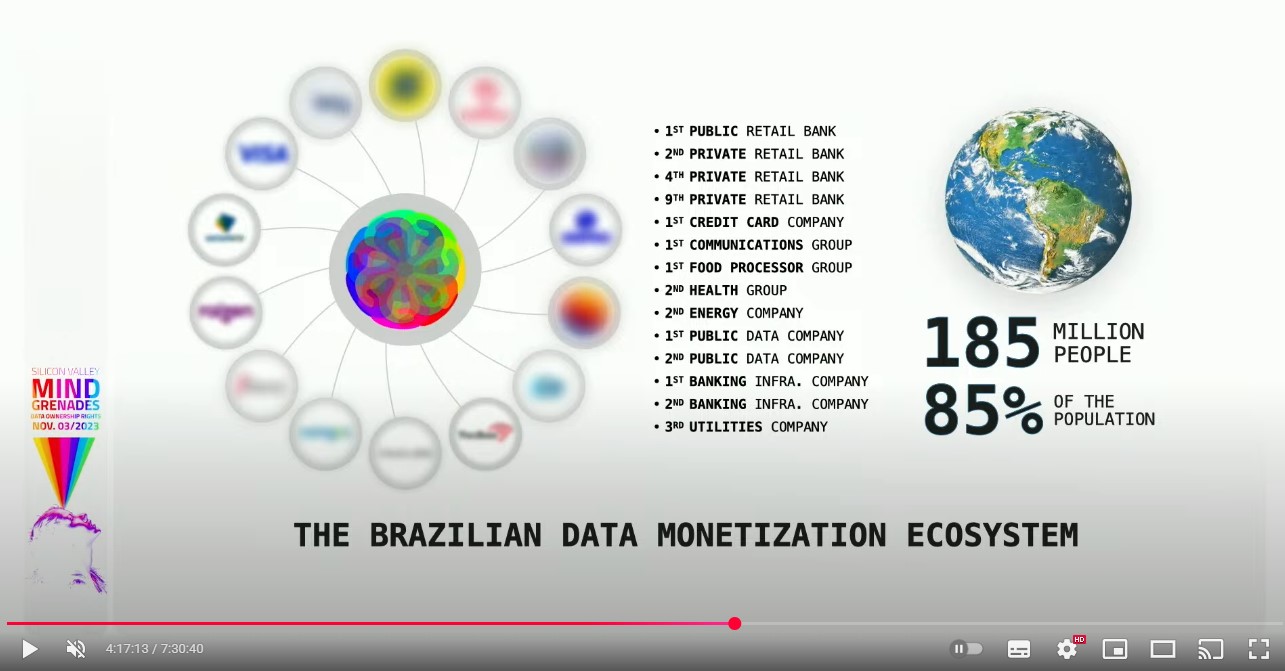

Ainda de acordo com a exposição, a DrumWave vem construindo parcerias com empresas que atingem 85% da população brasileira (185 milhões de pessoas), incluindo o maior banco público, dois dos maiores bancos privados, o segundo maior grupo de saúde, além de empresas de energia e telecomunicações. Tudo para criar o ecossistema onde dados de diferentes setores (financeiro, saúde, consumo) sejam interoperáveis e monetizáveis de acordo com a legislação do PLP234/2023 – ou a Lei Open X, como preferimos dizer.

Embora não seja possível determinar ou descobrir até que ponto as parcerias já foram ou ainda estão sendo estabelecidas (a DrumWave não revelou em sua apresentação os nomes das empresas que estariam participando do ecossistema), a adesão de empresas de diversos setores que detêm dados de 85% da população sugere um risco altíssimo (e sem precedentes) de concentração de poder e erosão da privacidade em nome de um “empoderamento” ilusório.

Essa rede de parcerias sugere uma estratégia da DrumWave vir a ser a espinha dorsal de um ecossistema onde dados pessoais sensíveis estarão sob o controle de poucos atores corporativos – o que demanda uma intensa agenda de defesa de interesses Não por acaso, seu diretor de operações deve participar em Brasília de espaços como a audiência pública requerida pelo Deputado Federal Saulo Pedroso (PSD/SP) na Comissão Especial sobre Inteligência Artificial com o tema “Conceitos de IA no âmbito da saúde, utilizando-se de tecnologias inovadoras que protejam os dados pessoais da população em geral”. E que participação dos representantes parlamentares de São Paulo nesse tema, não é mesmo?

Imagem: captura de tela/YouTube, apresentação “DrumWave e a Plataforma dWallet” sobre o roadmap do produto com a participação dos colaboradores da DrumWave Patrick Hruby e e Varu Likki, no evento DWDAY 4 | MIND GRENADES, em Palo Alto, Califórnia (2023).

O discurso de “propriedade” mascara um modelo onde o verdadeiro benefício em potencial é capturado por quem processa e agrega dados (não por quem os gera).

Entre perguntas e respostas, uma análise das peças do quebra-cabeça – e porque é urgente mobilizar a sociedade sobre o PLP 234/2023 que institui a Lei Geral de Empoderamento de Dados

Como vimos, o Projeto de Lei Complementar PLP 234/2023 que institui a Lei Geral de Empoderamento de Dados visa estabelecer um ecossistema de monetização de dados no Brasil e institucionalizar uma economia de dados. O projeto tem o potencial de impactar a vida de milhões de brasileiros e brasileiras; por isso, não pode passar batido no campo dos debates e das disputas.

Afinal, trata-se de uma proposta de ecossistema de inovação que levará a uma mudança estrutural na economia. Nesse sentido, uma série de preocupações fundamentais sobre o texto do projeto e o desenvolvimento da infraestrutura foram levantadas pela Nota Técnica da Estratégia Latino-Americana de Inteligência Artificial (ELA-IA) em conjunto com o Laboratório de Políticas Públicas e Internet (LAPIN), publicada em 28/07/2025.

Após a publicação da nota nos sites da ELA-IA e do LAPIN, e igualmente reproduzida no portal Outras Palavras, tanto o LAPIN, quanto o Outras Palavras receberam réplica (reproduzida em vários outros meios) do consultor legislativo, advogado e professor colaborador da Ebape/FGV, Sr. Luiz Alberto dos Santos, aludindo a um “viés contrário à monetização, ausência de propostas concretas e desconsideração de dispositivos do PLP que já tratam das preocupações levantadas”.

O objetivo central da Nota Técnica foi introduzir a necessidade de se questionar a proposta a partir de um “resumo da ópera”, já que todas as questões a serem debatidas não caberiam em um documento (e não serão trazidas aqui também, por óbvio). Como a própria réplica menciona, “o texto da Nota propõe um debate público amplo para discutir as implicações do projeto, com foco em questões como a proteção da privacidade, o risco de amplificação de desigualdades sociais e a possibilidade de que o PLP enfraqueça a LGPD, em vigor desde 2020”. Em se tratando de um ecossistema de inovação com efeitos de grande escala na economia e sociedade, tal debate não cabe dentro de artigos e Notas Técnicas. Por isso, reforçamos o chamado à organização e instauração de um Grupo de Trabalho pelo parlamento onde se possa dar o debate nas camadas e profundidade que o tema requer, inclusive por meio de mobilização social.

Refletir de forma crítica e rigorosa acerca do que é a monetização de dados como específica e concretamente desenhada no ecossistema brasileiro – e a partir de análise cuidadosa com informações públicas disponíveis sobre a tecnologia que serve de infraestrutura para tal – longe de ser apenas um “viés contrário à monetização”, é um exercício de teste do benefício social prometido em face do monopólio que possivelmente se desenha para uma empresa em específico. Entender como o sistema funcionaria em suas minúcias (inclusive se realmente existiria o potencial de monopólio), analisando danos iminentes, faz parte da compreensão de seus reais efeitos e impactos socioeconômicos, políticos e até culturais. A própria análise do texto da lei fica comprometida se não houver um consenso a priori do que se entende por “propriedade de dados” e de como isso impacta o direito à proteção de dados – estabelecido como fundamental.

A questão é que os ditos benefícios seriam gerados em uma arquitetura econômica que, na prática, faria dos cidadãos meros fornecedores “empoderados” – entenda-se, precarizados! – de recursos, expondo-os a riscos de manipulação algorítmica, erosão da transparência no fluxo de dados e mercantilização de mais essa dimensão – de forma ainda pior (em impacto e escala) que os da atual economia da atenção projetada pelas Big Techs. Como a própria justificativa2 do projeto de lei aponta:

“A possibilidade de um opt-out e exercício pleno de direito de propriedade sobre dados não é uma unanimidade, e pode acarretar externalidades prejudiciais aos titulares de dados. (…) trata-se de solução que pode vir a ter efeitos diferenciados entre diferentes grupos de cidadãos ou consumidores, e até mesmo ampliar a exclusão digital”.

No entanto, prossegue o texto da justificativa do Deputado Federal Arlindo Chinaglia (PT-SP):

“entendemos que as externalidades positivas e as oportunidades de crescimento econômico e geração de renda superam, largamente, esses potenciais efeitos, os quais, ademais, podem ser enfrentados por iniciativas como o Plano Nacional de Inclusão Digital”.

Sem nenhum dado que fundamente tal afirmativa, tudo se resume a uma jogada de marketing que precisa ser questionada em suas fragilidades. É compreensível que muitos dos aspectos que consideramos em nossa análise possam ser do desconhecimento de quem nos lê. Novamente, o objetivo é chamar a atenção para o fato de que o tema é amplo, complexo e exige reflexão ético-política antes de abraçar a panaceia de um suposto milagre econômico. Isso, especialmente pensando se as externalidades positivas e as oportunidades de crescimento econômico e geração de renda superam, largamente, esses potenciais ônus sociais, bem como se o Estado estaria em condições de “enfrentar” tais consequências.

As invenções inseridas na sociedade não são neutras. Elas moldam e alteram a própria sociedade que as criou, influenciando a forma como as pessoas interagem, trabalham e vivem. Nesse sentido, um ecossistema de monetização de dados que pode criar uma nova forma de ser-no-mundo, onde o fluxo de dados viraria uma “moeda” de troca, e cujos indícios de nossa investigação apontam a um projeto sem transparência entre alguns setores do governo e uma empresa privada estrangeira com sede no Vale do Silício em pleno contexto geopolítico de nítido intervencionismo norte-americano é um fato que por si só – e pela tão proclamada Soberania Digital – merece análise crítica e escrutínio público. A intenção aqui é, assim como o setor financeiro faz costumeiramente em análise de risco, apontar os riscos desta transformação, as “red flags” – sem também achar que são apenas riscos.

A crítica, para início de debate, não pode ser (ainda) propositiva. Até mesmo porque falta-nos, enquanto pesquisadores, peças importantes de um quebra-cabeça que esbarra na opacidade e termos de confidencialidade em Acordos de Cooperação Técnica entre o governo brasileiro – por meio das empresas SERPRO (para “prova de valor”, em 2022) e DATAPREV (para piloto, em 2025) – e a DrumWave.

Ressalta-se que o protocolo de intenções assinado com a Dataprev, em 29/04/2025, visa mapear “condições para eventual contratação voltada ao uso da plataforma da DrumWave, possibilitando a atuação da Dataprev em ecossistema de monetização de dados”. Dado que o ordenamento jurídico brasileiro ainda não reconhece a monetização de dados e a administração pública (direta e indireta) é conduzida pelo princípio da legalidade, importa a transparência sobre os termos e a operacionalização deste pacto.

Antes de apelar ao solucionismo, precisamos retroceder, analisar e entender todos os elementos e inter-relações de como esse ecossistema de monetização de dados foi projetado, a construção e os testes de sua infraestrutura tecnológica, sua lógica socioeconômica e como seus impactos sociocognitivos e culturais se dão. Caso contrário, precisamos indagar: estamos diante de fato consumado?

A opacidade em torno desses arranjos fragiliza a capacidade de avaliação de seus impactos e de fiscalização. Um ecossistema de monetização de dados se enquadra na definição clássica de ecossistema de inovação3: uma rede heterárquica e intencional de atores – governos, autarquias e agências públicas, plataformas privadas, associações setoriais, universidades, investidores, auditores independentes e a sociedade civil – que, por meio de plataformas e padrões compartilhados, co-criam e apropriam valor. Ora, se este ecossistema é uma rede hierárquica, é importante analisar quem o está estruturando, já que hierarquia implica relações de poder.

Como pesquisadores, revisamos as patentes da DrumWave. Para além da problemática dos acordos de cooperação técnica permitirem, desde 2022, que uma tecnologia patenteada nos EUA seja potencialmente testada em ambiente público no Brasil sem nenhuma supervisão direta, e com uma escala que nenhuma empresa privada conseguiria testar em fase de desenvolvimento de produto/solução sem gastar milhares, e até milhões de dólares, a revisão das patentes encontra forte correspondência com o texto da legislação proposta. Não deixa de ser compreensível, já que a tecnologia da DrumWave parece subsidiar fortemente o desenho do ecossistema e há inúmeros registros públicos de eventos com a participação de servidores da Dataprev e do Banco Central do Brasil – inclusive na figura de ex-presidentes da autarquia – inclusive promovendo as soluções da empresa. Porém, como correlação não implica causalidade, entendemos que isso é uma questão a ser tratada de forma cuidadosa, criteriosa e com total transparência no âmbito do Grupo de Trabalho.

A tecnologia descrita nas patentes públicas da DrumWave, e registradas no USPTO, United States Patent and Trademark Office, revelam mecanismos de scoring e valuation, carteira digital, APIs de oferta/exchange, e representam o complemento técnico que, se adotado como padrão, passa a configurar a infraestrutura, o conhecimento codificado e os princípios arquitetônicos do ecossistema. Em uma rede hierárquica como a de um ecossistema de inovação, o agente econômico que estabelece a tecnologia adotada por todos os outros captura a maior parte dos benefícios econômicos na interação com outros agentes. Trata-se de um fenômeno econômico e social onde o vencedor leva tudo (“winner takes all”). Quem define os padrões tecnológicos passa a ter poder de monopólio sobre o ecossistema.

Ressalta-se que o Art. 36 do PLP234/2023 menciona que “as instituições participantes devem celebrar convenção, com observância das disposições desta Lei, sobre aspectos relativos: I- aos padrões tecnológicos e aos procedimentos operacionais; II- à padronização do leiaute dos dados e serviços; entre outros”. Porém, o risco de que o Art. 36, ao remeter a definição de padrões tecnológicos para uma convenção em um clube fechado “entre participantes” (similar ao do Open Finance Brasil), funcione apenas como uma cláusula de cobertura para padrões já definidos em tecnologia patenteada nos EUA, está, pelos fatos que emergem de nossa investigação, latente.

Sob a perspectiva do design ecossistêmico e do direito regulatório, a configuração descrita impõe exigências jurídicas e de governança muito concretas. Ecossistemas de inovação gerenciam riscos de iniciativa, interdependência e integração. Quando os componentes críticos (algoritmos de valoração, repositórios de consentimento, liquidação e hospedagem) são concentrados ou padronizados por um ator (estrangeiro!) com vantagem técnica e de infraestrutura, aumentam sobremaneira os riscos de captura normativa, erosão do controle social e deslocamento distributivo do valor público para operadores privados – como vimos que já ocorre em algumas dimensões no Open Finance Brasil com o qual o ecossistema de monetização de dados está vinculado em termos de atores e tecnologia.

E isso não é mera coincidência. Como vimos, o Open Finance, além de estar restrito aos dados financeiros (bancos, seguros e investimentos), precisa estar em conformidade com a LGPD. Apesar de se configurar como um ecossistema, a LGPD o impede de quebrar os silos de dados em escala – algo que a chamada “propriedade de dados” foi desenhada para fazer através do PLP234/2023, de modo que se chegue, como explicado anteriormente, à próxima etapa de implementação desse ecossistema de inovação: o Open X, onde o próprio titular e pseudo-proprietário de dados poderá permitir o compartilhamento de dados entre o setor público e o setor privado.

Mas de que dados o PLP 234/2023 fala especificamente? A “Lei Open X” cria uma nova categoria jurídica chamada “dados pessoais abertos”, que vai muito além do que o público em geral entende como simples “informações cadastrais”. Pelo texto4, esse conceito inclui não só nome, endereço, CPF, título de eleitor e identificadores on-line, mas também histórico de compras, geolocalização, dados de navegação na internet, registros de voz e imagem, informações biométricas e até inferências sobre comportamento, preferências e capacidades cognitivas. Em outras palavras, qualquer dado que possa ser razoavelmente associado a uma pessoa ou a seu núcleo familiar, inclusive os gerados por dispositivos domésticos ou veiculares conectados à internet, passa a ser considerado “aberto” para fins de compartilhamento dentro de um ecossistema de monetização.

O artigo 8º amplia ainda mais esse alcance ao prever que o Ecossistema Brasileiro de Monetização de Dados poderá incluir, no mínimo, esses “dados pessoais abertos”, registros de consumo e transações comerciais, informações financeiras e até dados sensíveis — desde que anonimizados ou pseudonimizados; o que não os impede de serem reidentificados através da grande combinação de dados dentro do ecossistema. A lei permite ainda que, por acordo entre instituições participantes, novos tipos de dados sejam acrescentados. Isso significa que praticamente toda a vida digital e física de uma pessoa, do histórico médico ao padrão de deslocamento diário, pode entrar em um mercado de dados interconectado entre governo, bancos, seguradoras e empresas privadas, transformando em ativo econômico o que antes era protegido como esfera íntima. Cabe ressaltar que nenhuma Big Tech tem acesso ao volume e à qualidade de dados que a Lei Open X permitirá desbloquear.

O cruzamento do PLP234/2023 com a LGPD cria brechas críticas: ao permitir, por exemplo, a inclusão de novos conjuntos de dados por convenções privadas (Art. 8º, §1º, PLP234), o processamento de dado apoiado na alínea “g” do inciso II ao Art. 11 da LGPD (“prevenção de fraude e segurança”) abre um canal pelo qual qualquer dado – por mais sensível que seja – pode ser coletado sem a necessidade de consentimento explícito como base legal. Trata-se de uma cadeia de falsas garantias (consentimento, anonimização e cibersegurança) que, na prática, legitima um vale-tudo: basta alegar prevenção de fraude, triangular dados financeiros, de consumo e comportamentais, e o resultado são inferências de alto valor econômico e risco social, totalmente fora do alcance do titular e da proteção efetiva da LGPD.

O otimismo dos apoiadores do PLP 234/2023 sustenta que esse projeto fortaleceria uma soberania de dados do Brasil devido ao pioneirismo na implementação. Contudo, uma análise ainda que breve do ecossistema sendo desenhado em conjunto com a Drumwave aponta questões aos que se entende por soberania nesse contexto – revelando, em verdade, questões políticas sensíveis.

A International Data Reserve (IDR) é uma entidade da qual a DrumWave aparenta ser membro-fundadora5 e que atua para criar a confiança sistêmica e a interoperabilidade necessárias para que os dados se tornem uma classe de ativo legítima e líquida; sendo central para o funcionamento do ecossistema de dados. O fato da entidade estar constituída, segundo seu site, como uma DAO (Organização Autônoma Descentralizada) sediada na Suíça, representa um deslocamento de poder fundamental. Como parte de sua investigação e pesquisa sobre o tema, a ELA-IA, através da página da International Data Reserve, solicitou informações sobre como se tornar membro da organização como um ator vinculado ao mundo acadêmico, mas não recebeu resposta até a finalização deste artigo.

A lógica da economia de dados é a de que os dados são subutilizados por estarem “parados” em silos, sem serem combinados e recombinados em escala para gerar valor. Nesse sentido, o IDR precisa incentivar a “Poupança de Dados”: assim como um banco incentiva a poupança monetária, o órgão criaria políticas para que indivíduos e empresas vejam seus dados como um ativo que pode ser “depositado”, valorizado e depois “resgatado” ou negociado. Ao padronizar a valoração e a troca, facilita-se a economia de dados.

O país adotante arrisca ceder o controle sobre sua política de dados, uma vez que os padrões técnicos e regulatórios que governarão a valoração, o intercâmbio e a monetização de dados forem definidos por uma entidade extraterritorial, autônoma e descentralizada.

Ainda, a DrumWave, ao criar tanto a tecnologia quanto o órgão de padrões, estaria posicionada de forma única para liderar e definir as regras de toda uma nova economia que ela exportaria a outros países! Isso vai muito além de vender uma ferramenta de inovação tecnológica que “ajude” o governo com seu projeto de Estado-plataforma, segundo a lei de Governo Digital.

A “propriedade de dados” que o PLP tenta instituir seria, em sua essência, uma pseudo-propriedade: uma vez que o usuário não queira mais monetizar seus dados, não é possível pedir uma “reintegração de posse” dos dados, pois ele continuará compondo análises agregadas devido ao fato de que as análises também levam em conta não apenas os dados, mas análises anteriores feitas sobre os dados. Além disso, diversos estudos e documentos evidenciam que o valor atribuído aos dados brutos é ínfimo, frequentemente avaliado em menos de um dólar por indivíduo. O verdadeiro potencial econômico dos dados, como qualquer empresa de tecnologia sabe, não reside em sua forma bruta, mas sim na “refinaria”: no processamento, análise sofisticada e combinação de vastos volumes de dados para gerar insights preditivos, padrões de comportamento e inteligência de mercado.

Em outras palavras, a pseudo-propriedade permite ao cidadão licenciar o uso de seus dados que entram na base da pirâmide abaixo. Dali, seus dados passam a ser combinados e refinados pelos operadores do ecossistema, se transformando em modelos de propriedade das empresas que os refinam e vendem a preço de ouro na bolsa de valores IDR.

Um mesmo dado pode ser reutilizado em incontáveis combinações para infinitos usos – e, como tudo nesse negócio opaco de uma economia de dados sendo vendida como a mais nova panaceia da era digital, não está claro se a reutilização ad infinitum de um dado licenciado será apropriadamente remunerada ao gerador do valioso insumo.

Vale ressaltar que, segundo Wang Jiandong, vice-diretor e pesquisador do Centro de Monitoramento de Preços da Comissão Nacional de Desenvolvimento e Reforma (publicado em Teoria e Prática de Preços, Edição 3, 2023), no modelo chinês, “a valorização dos dados pode ser comparada ao ‘refino do petróleo’. Após o minério de petróleo ser extraído do subsolo, ele é transformado, por um enorme sistema de refinarias, em combustíveis e matérias-primas químicas adequadas a diferentes finalidades, de modo a maximizar o seu valor. O mesmo se aplica aos dados: eles contêm leis e mecanismos de funcionamento econômico e social, do macro ao micro, e têm potencial de valor altíssimo; porém, os dados em si não geram valor diretamente e, em geral, precisam ser combinados com cenários de negócio específicos para que esse potencial se concretize, por meio do aumento de eficiência, da redução de custos e da ampliação de receitas pelos agentes de mercado. Por isso, a precificação no nível da transformação dos dados em ativos refere-se ao preço de produtos de dados profundamente processados, gerados a partir de recursos de dados, sendo adequada a adoção de um modelo de partilha de receitas.”

O modelo proposto pelo PLP 234/2023 legitimaria a venda dessa “matéria-prima” barata diretamente pelos indivíduos. Aqui entra a infraestrutura tecnológica da DrumWave que fornece um modelo onde os dados pessoais não são vendidos no sentido tradicional. Na verdade, ela configura um sofisticado sistema de poupança e capitalização de dados, semelhante a um sistema financeiro.

Ao observar o modelo técnico e de governança revelado no whitepaper DrumWave / International Data Reserve, nota-se que o cidadão pseudo-proprietário de dados teria acesso a rendas marginais (estimadas inicialmente em US$50 mensais no texto da justificativa do projeto, redigido entre 2022 e 2023), enquanto o valor estrutural seria apropriado por quem detém a infraestrutura de armazenamento e processamento; os algoritmos de transformação de dados, e a interoperabilidade normativa (padrões técnicos e legais que definem a circulação dos dados).

Detalhe: o projeto de lei, como vimos no exemplo de Brett King sobre a venda de DNA de crianças, permite a monetização de dados desde o nascimento – o que cria incentivos para exploração de dados infantis por motivos econômicos, contrariando o espírito protetivo da LGPD e tratados internacionais de direitos de crianças e adolescentes. O design ontológico desse sistema coloca o menor como um “sujeito-dado” antes mesmo de ser um sujeito de direitos plenos. Assim, a identidade digital nasce atrelada ao valor de mercado, transformando também a infância em mais um ativo na economia de dados.

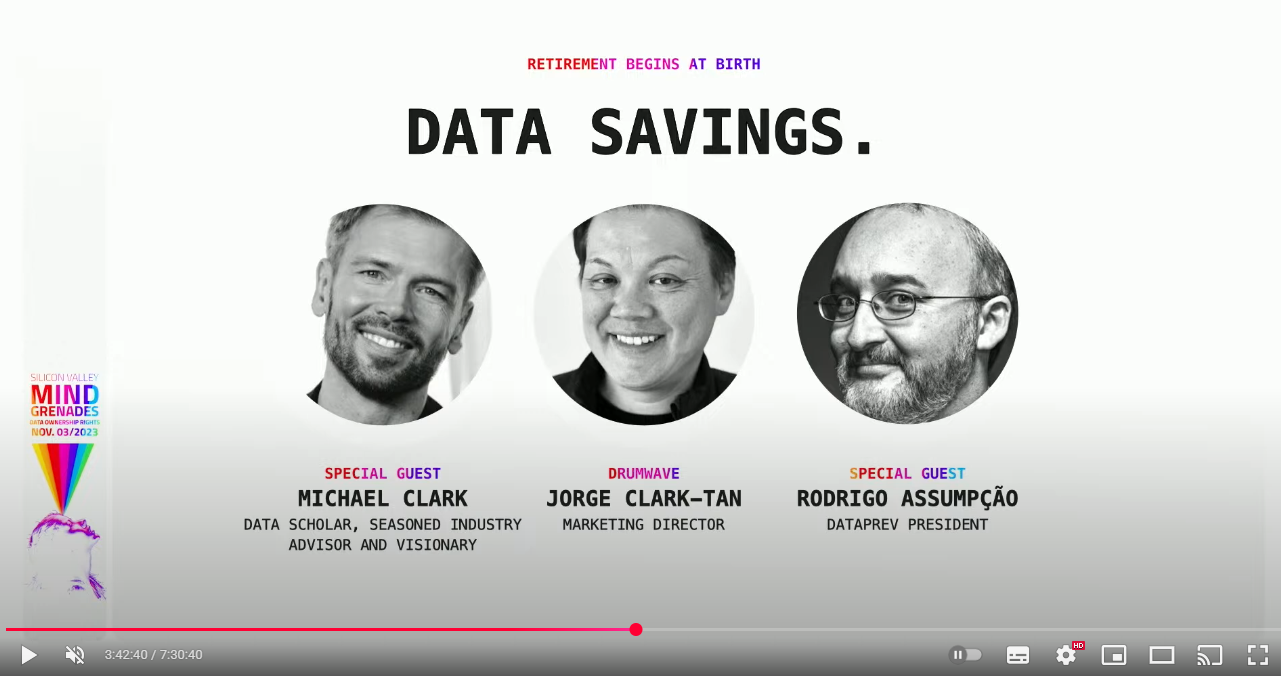

Como diz a apresentação em evento ocorrido em 2023 na sede da DrumWave, em Palo Alto, “A Aposentadoria Começa no Nascimento“, da qual participou Rodrigo Assumpção, diretor da Dataprev: um recém-nascido gera 9 gigabytes de dados de imenso interesse e valor para pesquisa, saúde e comércio.

Imagem: captura de tela/YouTube, apresentação “A Aposentadoria Começa no Nascimento” com a participação do Presidente da Dataprev, Rodrigo Assumpção, no evento DWDAY 4 | MIND GRENADES, em Palo Alto, Califórnia. A viagem do servidor foi autorizada segundo processo nº 14021.188669 / 2023-85.

O futurista Michael Clark apresenta o conceito como revolucionário: o nascimento não é apenas um marco biológico, mas o início da construção de um patrimônio digital. Refere-se à primeira hora de vida de um bebê, conhecida como “a hora de ouro”, como uma fonte massiva de geração de dados.

“A criança, nessa primeira hora, criará nove gigabytes de dados”, afirma. “Se você quer saber (…) isso (…) equivale a 24.000 páginas de conteúdo de websites”.

Segundo o entusiasta da poupança de dados, se esses dados fossem investidos desde a primeira hora de vida – e somados a possíveis dados herdados dos avós, que se valorizariam com o tempo –, criaria um efeito de juros compostos em uma “carteira de poupança de dados” para a criança. E conclui que agências de pesquisa poderiam ter interesse nesses dados de saúde e até mesmo nas emoções dos pais, oferecendo valor em troca.

Clark amplia a perspectiva ao citar que uma pessoa, ao longo de 73 anos de vida, geraria cerca de seis milhões de gigabytes de dados. “Não podemos perder de vista que a quantidade de dados que criamos só vai aumentar”, conclui, defendendo que, pela primeira vez na história, a humanidade tem a oportunidade de armazenar, possuir e gerar renda a partir desse ativo pessoal.

Pausa para respirar: se estamos falando de dados de menores de idade, devemos nos perguntar a quem beneficiam. E já sabemos a resposta. O resultado prático é que qualquer pessoa pode virar fornecedora atomizada de recursos, comparável a um minerador artesanal diante de uma petroleira multinacional: possui o “poço” de dados, mas não os meios técnicos de refino nem poder de barganha real.

Dessa forma, a assimetria de poder de barganha, que já é um problema crônico no ecossistema digital atual que tanto criticamos das Big Techs, não seria corrigida; ao contrário, ela seria formalizada e perpetuada sob a égide de um novo contrato de adesão, no qual o indivíduo permanece como o elo mais fraco. O que se vende como um “direito” poderia, na realidade, ser uma armadilha. Nesse sentido, poderíamos dizer que o ecossistema para essa pessoa, (nós e vocês), é o de monetização de migalhas.

A narrativa da propriedade de dados não pode ser dissociada dos impactos da economia da intenção (Chaudhary & Penn, Cambridge, 2023), que representa a evolução da economia da atenção para um modelo em que os dados não apenas capturam o olhar, mas tentam antecipar e moldar desejos, intenções e decisões humanas. Nesse cenário, os dados “monetizados” poderiam ser utilizados para influenciar, com precisão cirúrgica, processos eleitorais (a desinformação poderá se tornar personalizada); escolhas de consumo e acesso a crédito; alocação de serviços essenciais, como saúde e educação.

A pergunta que emerge de nossa investigação é se o objetivo do ecossistema seria o de “empoderar pessoas” ou capitalizar a partir de rearranjos políticos abertos pela conjuntura, criando um “novo” sistema financeiro baseado em dados?

Isso já foi tentado pelas grandes empresas de tecnologia, mas não obtiveram êxito porque talvez seja mais fácil digitalizar as finanças via setor bancário do que financeirizar os dados via setor de telecomunicações; afinal, expressões monetárias já foram transmutadas em bits pelos bancos centrais e grandes bancos privados. A consequência desse casamento das empresas de tecnologia de telecomunicações com empresas financeiras pode ser o nascimento de Omni-Techs, acentuando ainda mais os desequilíbrios e desigualdades do setor e intermediando toda a economia financeirizada baseada em sistemas de informação automatizados.

A “externalidade positiva” de renda individual pode esconder um ciclo de dependência e erosão participativa. A redução da opacidade de como este processo está sendo conduzido é fundamental. Antes de propor soluções técnicas ou regulatórias detalhadas, é imperativo que se discuta os aspectos de valor filosófico e político intrínsecos ao projeto.

Ao projetar um ecossistema onde a “participação” na sociedade digital estaria atrelada à monetização de “si mesmo”, desenha-se um novo tipo de incentivo à autoexploração. Mais uma modalidade de pseudo-proprietário “empreendendo” para pagar as contas ou complementar renda. E se houver renda, porque não há garantias.

Antes da certidão de nascimento, os pais de um recém-nascido estariam fazendo sua carteira digital para depositar 9 gigabytes em sua poupança de dados? Ao recorrer o corpo de um parente falecido em um hospital, estariam os familiares verificando o saldo dos gigabytes que sua morte gerou em dados?

Imagem: captura de tela/YouTube, publicidade “Crie sua própria moeda”, DrumWave (2022), cuja premissa central é que a liberdade máxima é alcançada quando toda experiência humana – começando pelo nascimento – é transformada em dados transacionáveis, tornando o próprio sujeito uma plataforma de negócios.

O argumento dos defensores do projeto de que o cidadão tem a liberdade de consentir ou não é bastante questionável na medida em que estruturar a economia ao redor da monetização de dados não deixará muita escolha ao cidadão comum – assim como, hoje, na economia digital, ninguém pode escolher não usar suas ferramentas e estruturas sem ser excluído da vida social. Melhor dizendo, sim, algumas pessoas têm essa escolha: os bilionários.

O comentário irônico de um usuário no Instagram em postagem da dw.brasil sobre a notícia do projeto DrumWave-Dataprev ilustra a necessária reflexão ontológica de forma ainda mais enfática: “Venda a imagem do seu rosto, da sua íris, das suas digitais, venda o seu sangue, seus óvulos, seu sêmen, seus rins, seu fígado, venda sequências do seu DNA. Quando poderei vender a minha alma?”.

Essas discussões não podem ser resolvidas apenas por convenções ou interesses de um setor privado com a benção do governo, por mais inovador que se apresente. Em um primeiro momento, parece se tratar menos de uma revolução tecnológica emancipatória (uma de tantas outras, da uberização aos influencers) e mais de uma institucionalização jurídica de assimetrias tecnológicas já em curso – com riscos de captura da agenda pública por interesses privados específicos.

Enquanto a narrativa convergente do sistema financeiro com o governo aponta para um inimigo em comum (as Big Techs), desvia-se a atenção do silencioso avanço de um projeto que, na prática, implementará uma versão ainda mais radical da financeirização da vida, e sob a égide estatal.

Em suma

Ecoando a crítica de Morozov, a ascensão da economia de dados coloca em xeque a própria trama da política representativa: quando os dados e os algoritmos passam a orientar decisões por eficiência, a legitimação política é desabonada pela regulação “técnica”, e de conhecimento de poucos. Há uma década relatórios como o Device democracy – Saving the future of the Internet of Things escrito pelo IBM Institute for Business Value anunciavam a intenção explícita de “liquefazer” áreas da vida antes inacessíveis ao capital, transformando rotinas, espaços e corpos em fluxos continuamente monetizáveis. Direcionamento absorvido pelo PLP234/2023, ressalta-se que o projeto cria a propriedade de dados aplicável a dados de IoT. Nesse quadro, a eficiência torna-se critério último: princípios éticos, processos democráticos e proteção aos dados ou viram obstáculos de fricção a serem reduzidos em nome da produtividade e da rentabilidade ou são objeto de adequação narrativa.

Ao cruzar essa economia de dados sendo desenhada entre a Califórnia e Brasília com a metáfora de Zygmunt Bauman da modernidade líquida, a liquefação tecnológica aparece não só como extrativismo material (mais sensores, mais datacenters, mais consumo de recurso), mas também como dissolução da solidez dos laços sociais e das identidades políticas.