Petróleo: o (muito) que deixamos de perder

Leilão transferiria a corporações estrangeiras as maiores jazidas descobertas pela Petrobras. Desde 2016, Brasil adota postura geopolítica esdrúxula: tem enormes reservas, mas submete-se aos interesses dos importadores – especialmente os EUA…

Publicado 06/11/2019 às 18:18

Por Rodrigo Leão, no Le Monde Diplomatique Brasil

Nos últimos meses, em razão das dificuldades fiscais vivenciadas pelos governos federal e subnacionais, vários debates sobre o leilão do excedente da cessão onerosa, que será realizado no dia 6 de novembro, têm sido escamoteados. Para além da entrada imediata de recursos fiscais, o leilão deve ser contextualizado à luz das transformações geopolítica, bem como dos impactos econômicos de longo prazo. A atenção despertada pela divisão dos recursos oriundos do pagamento do “bônus de assinatura” esconde uma disputa geopolítica sobre o controle das reservas de petróleo brasileira e outra em relação à apropriação da renda petrolífera resultante da exploração do pré-sal. Este artigo visa explorar esses aspectos pouco mencionados no debate público sobre a cessão onerosa.

O leilão dos excedentes da cessão onerosa na geopolítica do petróleo

Em recente Nota Técnica, publicada pelo Instituto de Energia e Ambiente da Universidade Estadual de São Paulo, os ex-diretores da Petrobras, Ildo Sauer e Guilherme Estrella,[1] inserem o leilão da cessão onerosa no contexto das atuais disputas geopolíticas do petróleo. De um lado estão os países produtores – Opep, Rússia, Cazaquistão e México, denominados de Opep+ – e, de outro, os países importadores, representados pela Europa (com exceção das ex-repúblicas soviéticas), Estados Unidos, Japão, China e Índia – denominados OCDE+Ásia. Em 2018, os países da Opep+ possuíam 59% da produção mundial, enquanto as nações da OCDE+Ásia, 24,8%. Esses dois “grupos” de países têm objetivos distintos em relação ao ritmo de exploração das reservas mundiais de petróleo.

Apesar de uma participação relevante na produção mundial, os países da OCDE+Ásia apresentam uma situação de abastecimento dos seus mercados internos bastante frágil. Em primeiro lugar, porque essa região é importadora líquida de petróleo. Em 2018, esses países consumiram cerca de 58 milhões de barris de petróleo por dia (mbp/d) e produziram somente 23,5 mbp/d, apresentando um déficit de 34,7 mbp/d. Em segundo lugar, porque a possibilidade de atendimento da demanda por meio da produção de suas reservas é extremamente limitada. As reservas americanas têm uma capacidade de atender seu consumo por somente 8,2 anos as da China por somente 5,2 anos.

Em recente Nota Técnica, publicada pelo Instituto de Energia e Ambiente da Universidade Estadual de São Paulo, os ex-diretores da Petrobras, Ildo Sauer e Guilherme Estrella,[1] inserem o leilão da cessão onerosa no contexto das atuais disputas geopolíticas do petróleo. De um lado estão os países produtores – Opep, Rússia, Cazaquistão e México, denominados de Opep+ – e, de outro, os países importadores, representados pela Europa (com exceção das ex-repúblicas soviéticas), Estados Unidos, Japão, China e Índia – denominados OCDE+Ásia. Em 2018, os países da Opep+ possuíam 59% da produção mundial, enquanto as nações da OCDE+Ásia, 24,8%. Esses dois “grupos” de países têm objetivos distintos em relação ao ritmo de exploração das reservas mundiais de petróleo.

Apesar de uma participação relevante na produção mundial, os países da OCDE+Ásia apresentam uma situação de abastecimento dos seus mercados internos bastante frágil. Em primeiro lugar, porque essa região é importadora líquida de petróleo. Em 2018, esses países consumiram cerca de 58 milhões de barris de petróleo por dia (mbp/d) e produziram somente 23,5 mbp/d, apresentando um déficit de 34,7 mbp/d. Em segundo lugar, porque a possibilidade de atendimento da demanda por meio da produção de suas reservas é extremamente limitada. As reservas americanas têm uma capacidade de atender seu consumo por somente 8,2 anos as da China por somente 5,2 anos.

Essa situação explicita interesses diametralmente opostos entre a Opep+ e a OCDE+Ásia. Como afirmam Sauer e Estrella (2019), o primeiro grupo de nações “quer a manutenção de um preço elevado do petróleo mediante o controle sobre o ritmo de produção, para maximizar os benefícios para seus países, e, de outro lado [o segundo grupo de nações], deseja a maior oferta de petróleo a preços menores, para se beneficiar dessa condição e aumentar seu bem estar”.

Por conta desses objetivos distintos dos “dois grupos” e da aproximação de México e das ex-repúblicas soviéticas com a Opep, as “novas fronteiras” de produção global assumiram grande importância geopolítica, principalmente Canadá e Brasil. Em 2018, o Canadá já apresentava a terceira maior reserva provada de petróleo do mundo (167 bilhões de barris), enquanto o Brasil tem um potencial para ingressar no grupo das dez maiores reservas. Cálculos do consultor Paulo César Lima (apud Sauer e Estrella, 2019) chegaram a uma estimativa conservadora de 62,5 bilhões de reservas de petróleo na camada do pré-sal brasileiro. O Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis (Ineep), a partir das projeções da ANP, estima que, na área do pré-sal, já foram leiloadas mais de 25 bilhões de reservas provadas de petróleo.

A maior parte dessas vendas, inclusive, aconteceu nos últimos três anos. Em artigo escrito ao lado de outro pesquisador do Ineep, Rafael da Costa,[2] lembramos que, somente na gestão Temer, “foram realizados seis leilões, enquanto entre 1999 e 2014, foram realizadas quinze rodadas de licitação”.

Esses números colocam o Brasil como um potencial fornecedor de petróleo já na próxima década. Por isso, a aceleração dos leilões e a maior velocidade na exploração do petróleo do pré-sal devem ser analisadas nesse contexto de disputas geopolíticas entre importadores e produtores de petróleo.

Sauer e Estrella (2019), por exemplo, concluíram que, ao lado do Canadá, o Brasil “parece estar cumprindo um papel desestabilizador dos preços, o que contraria seus próprios interesses, ao não estabelecer uma cooperação com os demais exportadores. Pior ainda, (…) renuncia à soberania de intervir nos ritmos de produção dos campos, no caso de acordo de cotas de produção com outros exportadores para controle dos preços do petróleo”.

Dessa forma, a gestão da política petrolífera brasileira parece obedecer às diretrizes dos países importadores em vez dos produtores de petróleo. Tal aspecto fica ainda mais claro no leilão da cessão onerosa em função do tipo de recurso que está sendo leiloado de maneira célere.

O “tipo” de recurso do leilão dos excedentes da cessão onerosa

Os leilões habitualmente realizados pela Agência Nacional de Petróleo, Gás Natural e Biocombustíveis colocam em disputa o direito de exploração de recursos dos blocos ofertados. Tal direito, por sua vez, não garante a existência de um determinado valor de reservas de óleo, que ainda serão descobertas (ou não) ao longo do processo de exploração desses blocos. Rodolfo Landim (2011)[3] lembra que “a primeira coisa a ter em mente é que ninguém pode saber ao certo o valor das reservas” antes da descoberta.

Na verdade, o que se sabe de antemão é uma projeção do chamado óleo in place que, de forma grosseira, é uma estimativa do óleo existente num reservatório e é calculado a partir das perfurações de poços pioneiros antes da licitação. Na 16ª rodada de concessões, por exemplo, as áreas leiloadas na Bacia de Campos, segundo estimativa da ANP, concederam um total de 44 bilhões de óleo in place. Ou seja, a partir das perfurações pioneiras, estima-se que haja esse volume de óleo nos reservatórios obtidos pelos consórcios vencedores, cuja confirmação ocorrerá posteriormente. Somente após a comprovação das descobertas, a depender da capacidade de recuperação desse volume de óleo in place, será determinado o total de reservas existente naqueles blocos licitados.

Como explica o mesmo Landim, “devido às características dos reservatórios e a limitações tecnológicas, apenas uma fração do óleo in place poderá ser trazida à superfície pelos poços perfurados nos campos de petróleo ao longo da sua vida produtiva, o chamado volume recuperável. Se descontarmos do volume recuperável o volume já produzido, chegaremos ao que é considerado reserva. As reservas podem ser classificadas quanto ao grau de certeza de sua existência. (…) Reservas provadas, também conhecidas como 1P ou P90, são aquelas que podem ser produzidas com alto nível de garantia, isto é, mais de 90% de certeza”.

E é essa exatamente a diferença que caracteriza o leilão do excedente da cessão onerosa. Em vez do direito de exploração de recursos, o que será leiloado é o volume de reservas provadas. Em outras palavras, no excedente da cessão onerosa já houve a descoberta dessas reservas, diferentemente das outras licitações quando sequer ocorreu a descoberta.

Dessa forma, na 16ª rodada de concessões, se aquele volume de óleo in place for confirmado, este ainda precisa ser transformado em reservas após investimentos exploratórios, dado um fator de recuperação. Por sua vez, a rodada do “excedente da cessão onerosa” leiloará uma área que possui um volume de 6 bilhões a 15 bilhões de reservas provadas, ou seja, reservas com uma probabilidade de 90% de que serem produzidas. Nesse caso, não há praticamente risco exploratório (apenas risco de desenvolvimento dos campos), ao contrário da 16ª rodada e dos demais leilões realizados pela ANP.

Para se ter uma ideia da relevância desses recursos, em 2018, o Brasil possuía um total de reservas provadas da ordem de 13 bilhões de barris. Considerando a estimativa máxima de 15 bilhões de barris, se a área do excedente da cessão onerosa fosse um país, estaria entre as quinze maiores de reservas do mundo.

Esses números justificam a elevada concorrência do leilão e o grande interesse principalmente das empresas dos importadores de petróleo (Europa, Ásia e Estados Unidos).

A “baixa” apropriação da renda do petróleo dos excedentes da cessão onerosa

Várias estimativas têm sido calculadas para mensurar o montante de recursos financeiros que será apropriado pelo Estado brasileiro com a realização do leilão dos excedentes da cessão onerosa. Evidentemente, uma projeção mais precisa somente poderá ser elaborada após o final do certame. Apesar disso, partindo de algumas premissas, o Ineep realizou uma projeção preliminar da distribuição dos recursos gerados pela exploração do petróleo dos excedentes da cessão onerosa, a saber:

– Taxa de câmbio média de 2019: R$ 3,89 por dólar

– Preço Brent médio de 2019: US$ 64,91

– Despesas financeiras (apud Sauer e Estrella, 2019): US$ 23,9 bilhões

– Realização do óleo-lucro mínimo ponderado: 24,54%

– Reservas mínimas provadas (apud Sauer e Estrella, 2019): 9,3 bilhões de barris

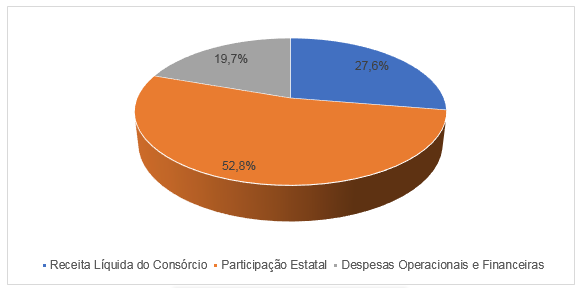

Considerando tais premissas, a estimativa é que a área dos excedentes da cessão onerosa gere uma receita de R$ 2,3 trilhões. Desse total, o Estado deverá se apropriar de 1,1 trilhão (impostos, royalties, bônus de assinatura e óleo-lucro), os custos (operacionais e financeiros) totalizarão R$ 308,3 bilhões e a receita líquida do(s) consórcio(s) vencedor(es) será de R$ 647,7 bilhões. Como mostra o gráfico abaixo, nesse cenário, o Estado se apropriará de 52,8% de todas as receitas e as empresas vencedoras do consórcio de 27,6%.

Gráfico – Distribuição das receitas geradas pela exploração dos excedentes da cessão onerosa

Em recente matéria, a CartaCapital[4] apresentou um quadro comparando as receitas apropriadas pelos Estados de vários países produtores de petróleo entre 2009 e 2014. Todos os países mencionados na matéria se apoderaram de uma receita superior à brasileira nesse leilão (dadas as premissas estabelecidas). Os casos de menor captação são Austrália e Colômbia (59% e 61%, respectivamente) e os de maior são Argélia e Indonésia (88% e 81%).

De tal forma, além de associar à política de exploração do petróleo dos países importadores em vez de exportadores produtores, o Estado brasileiro está leiloando reservas provadas e abrindo mão de um volume considerável de receitas em relação a outros países produtores. Uma espécie de volta ao passado: a gestão da política petrolífera brasileira quando ainda não tínhamos descoberto uma gota de petróleo.

Rodrigo Leão é mestre em desenvolvimento econômico (IE/Unicamp), um dos diretores do Ineep e pesquisador visitante do Núcleo de Estudos Conjunturais da UFBA.

[1] SAUER, I. L.; ESTRELLA, G. Avaliação do leilão do óleo excedente dos campos da cessão onerosa. Nota Técnica, Instituto de Energia e Ambiente/USP. São Paulo, out. 2019.

[2] COSTA, R. R.; LEÃO, R. P. F. O pré-sal e a situação fiscal. CartaCapital, São Paulo, 11 jun. 2018.

[3] LANDIM, R. Reservas de petróleo. Folha de São Paulo, São Paulo, 08 jul. 2011. Mercado.

[4] DRUMMOND, C. Pré-sal: filé a preço de acém e o Brasil na contramão do mundo. CartaCapital, São Paulo, 06 out. 2019.

Sem publicidade ou patrocínio, dependemos de você. Faça parte do nosso grupo de apoiadores e ajude a manter nossa voz livre e plural: apoia.se/outraspalavras