Inteligência Artificial: A nova bolha financeira

Com a promessa de enxugar mão de obra e disparar produtividade, nova tecnologia turbina Wall Street. Mas investimentos são colossais; e lucros, raquíticos. Se as expectativas de ganho não se realizarem, consequências financeiras e econômicas serão desastrosas

Publicado 31/07/2025 às 17:47

Por Michael Roberts, com tradução em A Terra é Redonda

1.

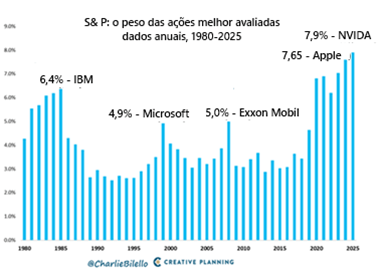

As ações das “sete magníficas” – NVIDIA, Microsoft, Alphabet (Google), Apple, Meta, Tesla e Amazon – representam agora cerca de 35% do valor do mercado acionário nos EUA; ademais, o valor de mercado da NVIDIA representa cerca de 19% do conjunto dessas sete elencadas. O S&P 500 nunca esteve tão concentrado em uma única ação como hoje, pois as ações da Nvidia representam cerca de 8% do índice S&P.

Este mercado acionário, portanto, encontra-se extremamente concentrado; e ele atingiu agora, impulsionado que está por apenas essas sete ações, níveis recordes. A Nvidia, em particular, como bem se sabe, é crucial na malha produtiva do capitalismo; trata-se da empresa que fabrica os processadores necessários para as empresas de Inteligência artificial desenvolverem os seus modelos.

Se o crescimento da receita da Nvidia se reduzir, isso colocará uma enorme pressão descendente sobre os preços das ações nesse mercado, já que eles se encontram em níveis altíssimos. Como disse Torsten Slok, economista-chefe de uma das maiores instituições de investimento: “A diferença entre a bolha de TI [tecnologia da informação] na década de 1990 e a bolha de IA [inteligência artificial] é que as 10 maiores empresas do S&P 500 hoje estão mais supervalorizadas do que na década de 1990”.

Há, portanto, uma enorme bolha no setor de Inteligência artificial e ela é formada por capital fictício, ou seja, por meros direitos de saque sem contrapartida imediata de geração de valor. É de se esperar que tais direitos sejam de fato realizados, seja por meio das receitas seja por meio dos lucros gerados – fator decisivo – no âmbito dessas empresas?

Até o final deste ano, o conjunto das empresas formado por Meta, Amazon, Microsoft, Google e Tesla terá gastado nos últimos dois anos mais de US$ 560 bilhões em investimento em IA; contudo, elas acumularam receitas que montam apenas algo em torno de US$ 35 bilhões. A Amazon planeja gastar US$ 105 bilhões em despesas de capital este ano, mas obterá receitas de apenas US$ 5 bilhões. E as receitas, como se sabe, não são lucro, pois medem a obtenção de ganhos antes dos custos operacionais que advém com a prestação de serviços.

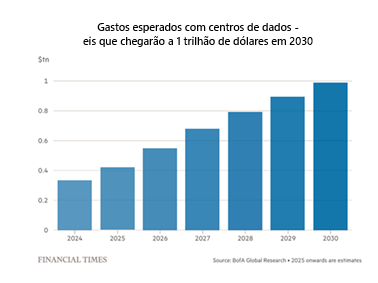

O investimento total em Inteligência artificial soma agora, em 2025, US$ 332 bilhões; assim, as despesas de capital neste ano parecem grandes demais diante de receitas previstas, as quais montam apenas US$ 28,7 bilhões. O investimento planejado em enormes centros de dados (data centers), os quais são necessários para treinar os modelos de Inteligência artificial e para ofertar depois os seus serviços deve chegar a US$ 1 trilhão até o final da década.

Ora, se alguma das “sete magníficas” começar a temer o futuro já que está gastando muito em relação às receitas e lucros previstos; se ela, por isso, vier a reduzir as suas compras de chips de processamento, o preço das ações da Nvidia pode cair rapidamente, levando os preços das outras seis também para baixo; com eles caindo, cairão os preços das ações em geral.

2.

Os retornos esperados de receita sobre esse enorme investimento de capital se materializarão com alta probabilidade? O chefe de pesquisa sobre o mercado acionário da Goldman Sachs, Jim Covello, fez essa pergunta: será que as empresas que planejam investir US$ 1 trilhão na construção de IA generativa verão algum dia os retornos desses investimentos? Ao mesmo tempo, um sócio da empresa de capital de risco Sequoia estimou que as empresas de tecnologia precisavam gerar US$ 600 bilhões em receita extra para justificar os seus gastos extras de capital somente em 2024 – cerca de seis vezes mais do que provavelmente poderão obter.

Considere-se o conhecido ChatGPT. Ele tem, supostamente, 500 milhões de usuários ativos semanais – mas, na última contagem feita, apenas 15,5 milhões dentre eles são assinantes pagantes; ora, isso representa uma taxa de conversão de apenas 3%. Embora um número crescente de pessoas agora use programas de Inteligência artificial, apenas um pequeno número está pagando pelo serviço que usam. Uma pesquisa com 5.000 adultos americanos, feita pela Menlo Ventures, constatou que eles geram uma receita anual de apenas US$ 12 bilhões – o que é pouco, muito pouco.

Quando se considera os lucros obtidos com Inteligência artificial, a situação se afigura ainda pior. Os resultados anuais de crescimento dos lucros das “big tech” têm se mantido estáveis ou em desaceleração nos últimos trimestres, podendo desacelerar ainda mais em 2025 e 2026.

Trata-se, portanto, de um enorme volume de investimento, ou seja, de muito dinheiro que está sendo aplicado, seja nos pagamentos astronômicos para treinar os programas de Inteligência artificial, seja na construção de enormes centros de dados. A lógica de desenvolvimento infinito do capital está, sim, levando o mercado de ações a novos patamares. Contudo, até agora, não surgiram receitas significativas que pudessem gerar lucros significativos. Está-se diante da repetição da bolha dot.com da segunda metade dos anos 1990, com esteroides.

Mesmo em face dessa bolha, isso não significa que não vá surgir, eventualmente, uma nova tecnologia “disruptiva” que mude radicalmente a fronteira da produtividade nas principais economias e, assim, venha proporcionar um novo período de crescimento. A bolha dot.com estourou finalmente no ano 2000 com uma queda maciça nos preços do mercado de ações, mas a internet se espalhou por todos os setores da economia e por todos os lares – foi assim, aliás, que surgiram as “sete magníficas” de hoje.

Considere-se um outro exemplo, agora do século XIX. Durante a década de 1840, ocorreu o que foi chamado de “mania ferroviária”. Eis que, então, muitas empresas levantaram fundos para investir na construção de linhas ferroviárias em toda a Grã-Bretanha. As ações ferroviárias dispararam; os preços de suas ações dobraram em 18 meses a partir de 1843.

Mas depois da inflação da bolha veio o seu estouro, que aconteceu em 1845. Muitas empresas faliram e os preços das ações caíram pela metade. Isso desencadeou uma crise financeira generalizada e uma queda na produção. No entanto, as ferrovias foram construídas, os custos de transporte caíram drasticamente e a demanda por viagens se expandiu fortemente. A Grã-Bretanha entrou em um boom econômico na década de 1850.

3.

A bolha da Inteligência artificial seguirá o mesmo caminho? Ela produzirá um colapso financeiro e uma crise, fornecendo eventualmente a base para um novo surto de crescimento da produtividade? Em postagem anteriores, mostrei que há um certo ceticismo sobre os benefícios em termos de aumento da produtividade devido ao uso de Inteligência artificial.

E ele vem de especialistas reconhecidos, em particular, do ganhador do prêmio Nobel, Daren Acemoglu, assim como de outros autores. Em um recente relatório da OCDE sobre o crescimento da produtividade nas principais economias, foi jogada água fria sobre o impacto da rede de computadores no aumento do crescimento da produtividade nos últimos 25 anos.

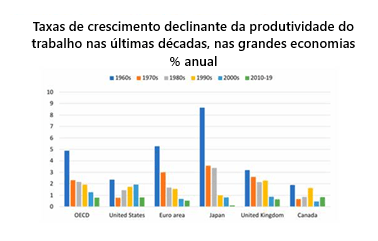

Eis o que diz esse relatório da OCDE: “Ao longo do último meio século, enchemos escritórios e bolsos com computadores cada vez mais rápidos, mas o crescimento da produtividade do trabalho nas economias avançadas desacelerou de cerca de 2% ao ano, observado na década de 1990, para cerca de 0,8%, verificado na última década. Até mesmo a produção por trabalhador da China, antes crescente, estagnou”. Até mesmo a produtividade da pesquisa caiu; pode ser curioso, mas calcula-se que o cientista médio agora produz menos ideias inovadoras por dólar do que sua contraparte dos anos 1960.

O crescimento da produtividade do trabalho tem apresentado uma tendência decrescente desde a década de 1970 em toda a OCDE; ademais, ele se enfraqueceu ainda mais desde a virada do século. Nos EUA, a produtividade aumentou de meados da década de 1990 a meados da década de 2000 devido ao aumento da eficiência na produção devido aos equipamentos dotados com tecnologia de informação e comunicação (TIC), assim como devido à difusão de inovações relacionadas à Internet principalmente no comércio varejista. No entanto, essa recuperação – diz o relatório mencionado – foi relativamente curta e o crescimento da produtividade desde então tem sido medíocre.”

O fator-chave que aumenta de fato a produtividade do trabalho é o investimento em novas tecnologias que economizam trabalho. Mas o investimento empresarial desacelerou acentuadamente em todos os países. E a OCDE deixou claro o porquê. A “desaceleração do investimento, apesar do crédito prontamente disponível e barato para empresas com acesso aos mercados de capitais, está em linha com os padrões históricos que mostram que a incerteza e os lucros esperados tendem a desempenhar um papel maior do que as condições financeiras nas decisões de investimento”. Em outras palavras, a lucratividade do capital diminuiu, reduzindo o incentivo para investir em novas tecnologias.

4.

Sabe-se que os chamados “intangíveis”, como o investimento em software, não compensaram o declínio no investimento em instalações, equipamentos etc. “Apesar do aumento dos intangíveis, o investimento total desde a crise de 2007-08 tem sido fraco em geral; isso impactou diretamente na desaceleração do aumento da produtividade do trabalho” – diz o relatório.

É de se esperar que a coisa possa ser diferente com os investimentos em Inteligência artificial? Pode essa tecnologia propiciar um aumento da produtividade importante quando chegar às empresas? Elas irão eventualmente substituir milhões de trabalhadores em todos os países por ferramentas de Inteligência artificial? O problema aqui é que os milagres econômicos geralmente resultam da descoberta – eles não provêm apenas da repetição de tarefas em maior velocidade. Até agora, a Inteligência artificial tem aumentado principalmente a eficiência reprodutiva, mas não a criatividade.

Uma pesquisa com mais de 7.000 trabalhadores do conhecimento descobriu que usuários pesados de Inteligência artificial generativa reduziram as tarefas semanais de e-mail em 3,6 horas (31%), enquanto o trabalho colaborativo permaneceu inalterado. Mas uma vez que todos delegaram respostas de e-mail ao ChatGPT, o volume da caixa de entrada se expandiu, anulando os ganhos iniciais de eficiência. “O breve ressurgimento da produtividade nos Estados Unidos na década de 1990 ensina que os ganhos de novas ferramentas, sejam planilhas ou agentes de Inteligência artificial, desaparecem, a menos que sejam acompanhados por inovações revolucionárias.” (OCDE).

Os grandes modelos de linguagem costumam reproduzir um consenso obtido estatisticamente. Um modelo treinado antes de Galileu teria papagueado as características motoras de um universo geocêntrico; se fossem alimentados com textos do século XIX, ele teria mostrado que voar era algo impossível para os humanos. E teria sido surpreendido por Santos Dumont e pelos irmãos Wright, os quais mostraram que esses bípedes podiam voar nas asas de aeroplanos.

Um artigo recente na revista Nature descobriu que, embora os “grandes modelos de linguagem, conhecidos como LLMs, possam aliviar a carga das tarefas científicas rotineiras, os saltos decisivos não acontecem sem a atuação dos humanos. A cognição humana é mais bem-conceituada como uma forma de raciocínio causal baseado em teoria; a Inteligência artificial, por seu turno, está baseada no processamento de informações e na previsão repetitiva que vem dos dados acumulados.

A Inteligência artificial aborda o conhecimento de um modo que se baseia em probabilidade e é amplamente voltado para o passado – esse modo é simplemente imitativo –, enquanto a cognição humana volta-se para o futuro e, por isso, é capaz de gerar novidades genuínas.

O santo graal da OpenAI e de outras empresas desse ramo vem a ser, supostamente, uma Inteligência artificial generativa superinteligente que seria capaz de produzir inovações como os humanos. Até agora, isso permanece tão mítico quanto o Santo Graal original. A inteligência artificial generativa pode fazer apenas descobertas incrementais; ela não pode fazer descobertas fundamentais a partir do zero, tal como os humanos.

Mas o guru da OpenAI, Sam Altman, prometeu que sua Inteligência artificial seria capaz de fazer não apenas o trabalho de trabalhadores isolados, mas de fazer todos os trabalhos coletivos que ocorrem numa empresa: “A IA pode fazer o trabalho de uma organização” – disse ele. As empresas obteriam, assim, o máximo de lucratividade possível? Isso supostamente aconteceria com a eliminação de todos os trabalhadores das empresas (até mesmo aqueles das próprias empresas de IA?), à medida que as máquinas de Inteligência artificial assumissem a operação, o desenvolvimento e o marketing e assim por diante?

É como base nessa crença que Altman e os outros magnatas da Inteligência artificial não param de construir novos centros de dados, de desenvolver chips cada vez mais avançados, de investir nesse “negócio da China”. Mesmo se os modelos chineses de Inteligência artificial, como o DeepSeek, minaram as perspectivas de sucesso dos modelos que estão sendo criados no Ocidente. Tais capitalistas excitados julgam que nada pode impedir o objetivo de alcançar uma Inteligência artificial superinteligente.

Infelizmente para eles, como explicam os especialistas do Instituto de Tecnologia de Massachusetts (MIT), muitos modelos de Inteligência artificial são caixas pretas notórias. E isso significa que, embora um algoritmo possa produzir uma saída útil, não está claro para os pesquisadores como ele realmente chegou aos resultados.

Isso é bem sabido faz anos: os sistemas de Inteligência artificial muitas vezes desafiam os modelos teóricos não algorítmicos. Dito de outro modo, aqueles que treinam os modelos de Inteligência artificial não sabem realmente como eles funcionam. Esse parece ser grande obstáculo para alcançar o Santo Graal.

Portanto, o boom da Inteligência artificial por enquanto não passa de uma bolha financeira. Note-se, então, o que um comentarista pessimista apontou: “A Inteligência artificial generativa não faz as coisas que estão sendo vendidas. As coisas que ela pode realmente fazer não são aquelas que criam retornos para os negócios, que automatizam o trabalho; na verdade, ela não faz muito mais do que é feito por uma plataforma de software em nuvem. Os usuários comparecem, mas os retornos não estão aparecendo, de tal modo que todas as empresas do ramo parecem estar perdendo dinheiro; algumas empresas perdem tanto dinheiro que é impossível dizer que elas sobreviverão.”

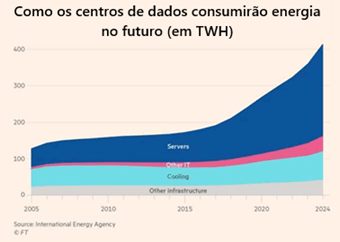

Enquanto isso, a construção massiva de centros de dados está consumindo níveis de energia sem precedentes. A Agência Internacional de Energia prevê que o consumo de eletricidade por tais centros dobrará para 945 terawatts-hora até 2030 – e isso é mais do que a energia atual usada por um país inteiro como o Japão.

A Irlanda e a Holanda já restringiram o desenvolvimento de novos centros de dados devido às preocupações sobre seu impacto na rede elétrica. Há já agora grandes aumentos na demanda de energia no treinamento de modelos de Inteligência artificial. E isso ocorre junto com um fornecimento de energia renovável que supre, mas também ameaça a resiliência e a capacidade dos sistemas de energia atuais.

Quanto aos resultados de produtividade e crescimento, a OCDE faz alguma aposta. Se as tecnologias de IA se espalharem e forem implementadas no âmbito das empresas, a OCDE calcula que a produtividade global do trabalho aumentará 2,4% nos próximos dez anos e adicionará 4% ao PIB mundial além das tendências atuais.

No entanto, se a Inteligência artificial não for tão bem-sucedida na redução da necessidade de trabalho humano e não se espalhar para todos os setores, a produtividade do trabalho poderá aumentar apenas 0,8% acima do nível de tendência atual em dez anos (dos atuais 0,8% ao ano) e o crescimento econômico mundial permanecerá inalterado.

Enquanto isso não acontece, fica-se também na expectativa do estouro da bolha que está sendo inflada pelo investimento em inteligência artificial.

Michael Roberts é economista. Autor, entre outros livros, de Capitalism in the 21st Century: Through the Prism of Value (Pluto Press).

Tradução: Eleutério F. S. Prado.

Publicado originalmente em The next recession blog.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, seja nosso apoiador e fortaleça o jornalismo crítico: apoia.se/outraspalavras