O que pode levar o sistema ao caos

Desde 2008, os bancos centrais do Ocidente reduziram os juros, para evitar que grandes corporações quebrassem e permitir lucros mais fartos. Agora, foram forçados a rever esta política – e parecem não ter novas boias de salvação disponíveis

Publicado 07/10/2022 às 20:10 - Atualizado 23/12/2022 às 19:25

Por Michael Roberts, no The next recession blog | Tradução: Eleutério Prado

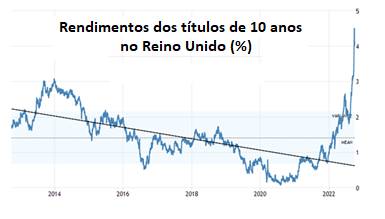

“Se não houvesse intervenção hoje, nesta manhã, os rendimentos dos títulos do governo britânico poderiam ter subido de 4,5% para 7-8%; nessa situação, cerca de 90% dos fundos de pensão do Reino Unido teriam ficado sem garantias colaterais… Eles teriam sido varridos do mercado”. Eis o que disse ontem um operador de títulos do Reino Unido.

Uma crise de liquidez eclodiu nos mercados de títulos britânicos após o anúncio do novo governo conservador de que gastaria até 60 bilhões de libras para manter um teto no preço da energia para famílias por até dois anos, para subsidiar os custos energéticos das empresas, assim como, também, para cortar os impostos sobre as rendas das famílias e das empresas.

O impacto total dessa grande generosidade (concedida principalmente para os ricos) no nível da dívida pública do Reino Unido nos próximos anos foi estimado em mais de 400 bilhões de libras ou quase 20% do PIB. Com a dívida pública do Reino Unido já se encontra em 100% do PIB, esse aviso soou como um alarme; caiu a confiança e os preços dos títulos do Reino Unido caíram. As taxas de juros (isto é, os rendimentos dos títulos) subiram vertiginosamente (veja-se isso no gráfico em sequência).

Além disso, o Banco da Inglaterra planeja aumentar ainda mais as taxas de juros no próximo ano para “controlar” a inflação. Assim, o custo de tomar empréstimos e o serviço das dívidas que já subiram, subirão ainda mais rapidamente. E os detentores de títulos do governo, inesperadamente, passam a enfrentar sérias perdas, principalmente os fundos de pensão. Pois esses últimos tendem a investir em títulos de longo prazo, tomando emprestado a taxas de juros de curto prazo, as quais estão em alta. Em contrapartida, caem os preços dos títulos de longo prazo. Isso gera um desbalanço nos preços dos ativos e um aperto de liquidez (ou seja, uma escassez de crédito).

No caso do Reino Unido, os fundos de pensão, assim como outros fundos, estavam aparentemente fazendo uma jogada financeira perigosa (e mesmo fraudulenta) chamada de “investimento orientado por passivos”. Essa prática consiste em comprar títulos que são usados como garantia para empréstimos para comprar mais títulos – o que chegou ao montante de cerca de 1,5 trilhão de libras na última década, ou seja, desde o colapso financeiro global (2008). Se o valor dos títulos usados como garantia caem como pedras em queda livre, como aconteceu agora, desaparece a capacidade de tomar empréstimos. É por isso que o Banco da Inglaterra foi forçado a emprestar 65 bilhões de libras para esses detentores de títulos com o intuito de salvá-los – ou, o que é o mesmo, de impedir que o seu esquema de alavancagem (dito Ponzi) viesse a colapsar.

Isso não ocorreu apenas no Reino Unido, cujo governo tem sido visto como maluco. Mesmo nos EUA, em que há uma administração supostamente “sensata” – não está cortando impostos ou financiando tetos de preços –, um aperto do crédito também se manifestou recentemente. O mercado de títulos do Tesouro dos EUA, de 24 trilhões de dólares, foi atingido por uma severa turbulência, a maior desde a crise do coronavírus.

As grandes oscilações nos títulos e nos preços das moedas internacionais, os aumentos das taxas de juros, assustaram e aumentaram o nervosismo dos investidores. Gennadi Goldberg, estrategista da TD Securities, expressou bem essa inquietude: “No momento, tudo gira em torno da volatilidade do mercado. Há investidores que se afastam por causa da volatilidade – ora, os investidores que ficam longe dos mercados aumentam a volatilidade. Assim, a volatilidade assume a forma de um vórtice.”

O rendimento dos títulos do tesouro americano de 10 anos é uma referência importante para os custos de empréstimos globais; ele subiu de 3,2% para mais de 4% no final de agosto; foi o maior aumento mensal desde 2003. O rendimento de dois anos, mais sensível às flutuações da política monetária dos EUA, saltou 3,55 pontos percentuais este ano, o que também sinaliza um aumento histórico.

O aperto da liquidez (crédito) atingiu duramente todos os ativos especulativos vistos como “selvagens”. Considere-se os chamados NFTs (non-fungible tokens). Os volumes negociados desses títulos algo ridículos caíram 97% desde janeiro; o mercado de arte digital e de colecionáveis, estruturado por sistemas blockchain, passou de US$ 17 bilhões para apenas US$ 466 milhões em setembro, segundo a Bloomberg. Da mesma forma, a queda no preço do Bitcoin eliminou quase todos os ganhos das criptomoedas dos últimos anos.

Como já argumentei diversas vezes em meu blog, as duas lâminas de uma tesoura econômica estão se fechando e, assim, causando perdas: a lucratividade está em queda e as taxas de juros estão em alta; os lucros se encontram em queda e a liquidez está bem apertada.

Considere-se a primeira lâmina. Marx explicou muito claramente o papel do crédito na produção capitalista. Em O Capital, ele mostrou que o crédito é essencial para que ocorra o investimento e a produção capitalistas: “o sistema de crédito acelera o desenvolvimento material das forças produtivas e o estabelecimento do mercado mundial. É a missão histórica do sistema capitalista de produção elevar esses fundamentos materiais do novo modo de produção a um certo grau de perfeição”.

Ocorre que esse benefício do crédito para a acumulação de capital tem também uma dimensão negativa. “Se o sistema de crédito se apresenta como a alavanca principal da superprodução e do excesso de especulação no comércio, é pura e simplesmente porque o processo de reprodução, que por sua própria natureza é um processo elástico, vê-se forçado aqui até o máximo… Assim, destaca-se somente o fato de que a valorização do capital, baseada no caráter antagônico da produção capitalista, só consente até certo ponto em seu desenvolvimento real, livre, pois na realidade constitui um entrave e um limite imanentes à produção, que são constantemente rompidos pelo sistema de crédito”

Assim, o crédito ajuda a continuidade da produção capitalista mesmo quando a lucratividade está caindo, mas o faz apenas “até certo ponto”, após o qual “o crédito acelera as erupções violentas das contradições” – ou seja, gera as crises – “e, portanto, põe os elementos de desintegração do antigo modo de produção”. Em outras palavras, o nível de crédito agora se torna uma dívida que atua como um fardo para uma maior expansão e até mesmo desencadeia crises.

Se a diferença entre os preços financeiros inflacionados e os lucros no resto da economia for grande o suficiente, um colapso financeiro pode precipitar uma recessão total. Eis que, de repente, o crédito seca. Quando o crédito é mais necessário, as instituições financeiras ficam com muito medo de emprestá-lo. Como Rosa Luxemburgo certa vez argumentou, “depois de ter (como fator impulsionador da produção) provocado a superprodução, o crédito (como fator impulsionador das trocas) destrói, durante a crise, as próprias forças produtivas que criou”.

Mas, como diz Guglielmo Carchedi: “o ponto básico é que as crises financeiras são causadas pelo encolhimento da base produtiva da economia. Chega-se a um ponto em que tem de haver uma deflação repentina e massiva na esfera financeira e especulativa. Mesmo que pareça que a crise foi gerada nesses setores, a causa última reside na esfera produtiva, ou seja, na consequente queda da taxa de lucro nessa esfera”. Eis que essa causa se encontra escondida sob as manifestações da crise.

E isso nos leva à outra lâmina da tesoura: os lucros. O que está acontecendo com os lucros? Esse tema foi tratado numa outra postagem recente. As margens de lucro corporativas, que atingiram recordes, agora estão caindo à medida que, desde o fim da covid, os custos de produção passaram a aumentar e as receitas começaram a diminuir.

Num relatório, os economistas do JP Morgan concluíram que “em relação à sua tendência anterior à pandemia, os lucros globais acumulados, desde o momento em que ela começou, ainda estão mais de 20% deprimidos”. E agora o crescimento dos lucros está desaparecendo. O JP Morgan prevê que “em combinação com o aumento das taxas de juros, as margens de lucro cairão, diminuindo os ganhos gerais”.

O Federal Reserve (Fed), o banco central dos EUA, notou isso. Em um artigo recente, um economista do Fed observou que “nas últimas duas décadas, os lucros corporativos das empresas listadas no mercado de ações foram substancialmente impulsionados pela queda nas despesas com taxas de juros e taxas mais baixas de impostos corporativos”. Esses fatores foram responsáveis por um terço de todo o crescimento do lucro das empresas não financeiras do S&P 500 durante o período anterior de duas décadas. A queda significativa nas taxas de juros corporativas permitiu que as despesas com juros caíssem como participação nos lucros, mesmo tendo havido aumento da dívida corporativa.

Essa foi uma característica do capitalismo do começo do século XXI: taxas de juros em queda e liquidez abundante, mesmo em um período em que a lucratividade não estava subindo. De fato, a resposta à queda da lucratividade nas principais economias não foi a liquidação dos fracos e dos negócios não lucrativos para “limpar a casa”. Em vez disso, as autoridades monetárias procuraram salvar o sistema bancário, sustentando as empresas “zumbis” por meio de taxa de juros zero e políticas de “flexibilização quantitativa”.

Mas o que essa política produziu foi uma expansão da montanha das dívidas – originadas da expansão do crédito – a níveis sem precedentes, sem, contudo, restaurar a lucratividade dos setores produtivos. A maior parte do aumento nos lucros foi proveniente da especulação nos setores financeiro e imobiliário, assim como em certas esferas tecnológicas. O resto da base produtiva das economias capitalistas tem lutado para sobreviver – eis que enfrentam baixo crescimento do investimento, baixo crescimento da produtividade e passivos de crédito cada vez maiores que, à medida que os lucros começam a cair, voltam a corroer o próprio capital.

O aumento da inflação levou ao aumento das taxas de juros, à medida que os bancos centrais passaram da flexibilização quantitativa (QE) para aperto quantitativo (QT) com o objetivo de tentar controlar a inflação. No entanto, isso está apenas exacerbando a desaceleração do crescimento para uma recessão total – e gerando um aperto de crédito que ameaça atingir não apenas os ativos financeiros, mas também as empresas em todo o mundo.

Em postagens anteriores, observei que a inversão da curva de rendimento comparativos dos títulos lançados pelo governo é um indicador bastante preciso de que uma recessão se aproxima. Uma curva de rendimento invertida ocorre quando a taxa de juros da dívida de longo prazo é menor do que a taxa da dívida de curto prazo. Isso só acontece quando os investidores estão muito preocupados com a vinda de uma possível recessão. Nessa situação, eles tendem a comprar títulos longos do governo como um porto seguro; assim, reduzem os seus rendimentos à medida em que os bancos centrais estão elevando as taxas de curto prazo. Ora, tais aumentos ameaçam também derrubar o castelo de cartas financeiro.

No gráfico abaixo uma curva desse tipo (linha vermelha) está calculada para a economia norte-americana. Ela mede a diferença entre a taxa de juros dos títulos de 10 anos e a taxa dos títulos de 2 anos (tx10anos menos tx2 anos) Veja-se que ela se tornou-se negativa (inverteu-se) já há algum tempo sinalizando uma anomalia.

Uma análise calcula que um aumento de 1% na taxa de curto prazo do banco central norte-americano achata a curva de juros “10 – 2” em 35 pontos em média. Assim, se a taxa referida atingir 4,75% como previsto pelo mercado, isso poderia achatar a curva em 1,58%, produzindo a uma curva invertida em até -1,28% até o final do ano. Note-se que ela começou este ano em +0,3% por cento e está agora em -0,5%.

Além disso, dada a força do dólar, este aperto de crédito está sendo exportado para o resto das economias do mundo, particularmente para aquelas com grandes dívidas denominadas em dólares. O dólar dos EUA é superforte em relação a outras moedas, pois é visto como um “porto seguro” para os investidores manterem o seu dinheiro e os seus ativos à medida que a inflação espirala e o mundo entra em recessão.

Mas um dólar forte e taxas de juros crescentes estão empurrando a economia mundial para uma recessão. Eis o que disse Martin Wolf do Financial Times: “essas forças recessivas que emanam dos EUA e do dólar em alta se somam às criadas pelos grandes choques reais. Na Europa, acima de tudo, está-se diante de preços mais altos da energia que estimulam a elevação da inflação e enfraquecem a demanda real.”

E as forças recessivas estão ficando mais fortes a ponto de muitas economias provavelmente já estarem em queda. As últimas previsões do Banco Mundial e da OCDE, bem como do FMI, prenunciam uma queda, confirmando os indícios providos pela curva de juros invertida. Em sua última previsão econômica, a OCDE avalia que a economia mundial está entrando em recessão devido aos altos preços da energia, aos aumentos das taxas de juros e da desaceleração da China. A OCDE agora prevê apenas 2,2% de crescimento global no próximo ano; como 4% são necessários para acompanhar o crescimento da população global, isso significará uma queda no crescimento per capita.

“A economia mundial está pagando um alto preço pela guerra de agressão, não provocada, injustificável e ilegal da Rússia contra a Ucrânia. Com os impactos da pandemia de COVID-19 ainda perdurando, a guerra está reduzindo o crescimento e pressionando ainda mais os preços, principalmente dos alimentos e da energia. O PIB global estagnou no segundo trimestre de 2022 e a produção diminuiu nas economias do G20. A inflação alta está persistindo por mais tempo do que o esperado. Em muitas economias, a inflação no primeiro semestre de 2022 foi a mais alta desde a década de 1980. Com os indicadores recentes piorando, as perspectivas econômicas globais escureceram.”

A OCDE demoniza Putin e quer culpar a invasão russa da Ucrânia pela recessão iminente, mas a economia mundial já estava em queda pouco antes da pandemia do covid. Ademais, a recuperação após a queda produzida pela pandemia já estava se esgotando em 2021, antes da invasão russa.

A avaliação do Banco Mundial é mais precisa: “Para reduzir a inflação global a uma taxa consistente com as metas, os bancos centrais podem precisar aumentar as taxas de juros em mais 2 pontos percentuais, de acordo com o modelo em uso. Se isso for acompanhado por estresse nos mercados financeiros (que, como foi visto, já começou), o crescimento do PIB global desaceleraria para 0,5% em 2023 – uma contração de 0,4% em termos per capita que atenderia à definição técnica de uma recessão global.”

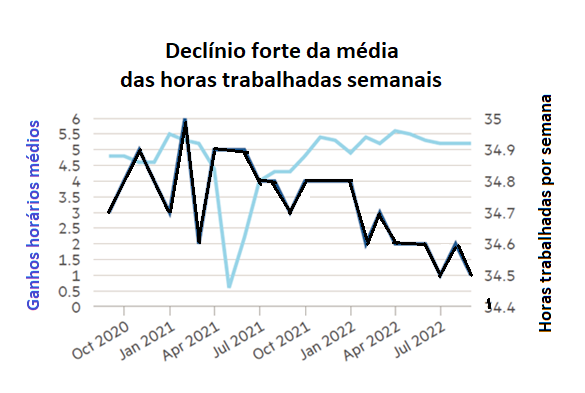

Uma das características das principais economias no século XXI tem sido o baixo desemprego, pelo menos segundo os números oficiais. Mas grande parte desse nível de ocupação tem sido gerado em setores de serviços de baixa remuneração, em tempo parcial ou mesmo temporário. Agora, mesmo no quadro estatístico, há já sinais de fraquezas. Nos EUA, os empregos de tempo integral estão diminuindo, sendo substituídos por empregos de meio período. Há, ademais, outro sinal de enfraquecimento do mercado de trabalho: as horas de trabalho semanais caíram nos últimos seis meses para níveis mais baixos desde a queda provocada pela covid, em abril de 2020.

A outra característica da última década e do período pós-pandemia nos EUA, Europa e Reino Unido foi o enorme aumento dos preços dos imóveis. Ora, esse fenômeno também está agora se desvanecendo. Este mês, os preços das casas nos EUA caíram pela primeira vez desde 2012. As taxas de hipoteca dobraram, tornando cada vez mais impossível para muitos comprar casas.

Ora, os lucros estão caindo; as taxas de juros estão aumentando; observa-se já a desaceleração das economias e o despontar de uma crise de crédito. “O que pode ser feito?” – pergunta Martin Wolf; “Não muito” – responde para si mesmo. A queda mundial iminente não pode ser evitada. “O que se sabe é que a capacidade dos bancos centrais de apoiar os mercados e a economia já se foi há algum tempo… Mesmo os governos do G7 que antes passavam grande confiança, como o do Reino Unido, estão aprendendo essa dura verdade. A maré financeira está baixando: só agora notamos quem estava nadando nu”.

Ou será que eles estão já se afogando nus?

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, contribua com um PIX para [email protected] e fortaleça o jornalismo crítico.