Crédito consignado: muito pouco e muito caro

Empenhado em recuperar popularidade, governo cria novo tipo de empréstimo para trabalhadores com carteira. Mas, por temer enfrentar agiotagem dos bancos, não limita os juros nem, muito menos, os abusos do rentismo financeiro

Publicado 18/03/2025 às 18:25

Por Paulo Kliass

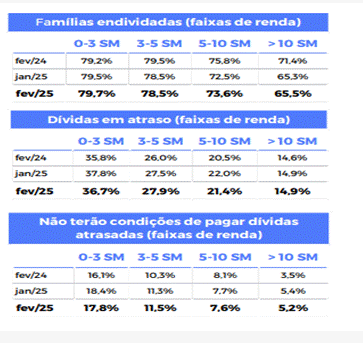

Os indicadores relativos ao nível de endividamento das famílias brasileiras seguem bastante elevados. A pesquisa realizada pela Confederação Nacional do Comércio (CNC) costuma apresentar os percentuais das unidades familiares que possuem dívidas e, também, a participação dos vencimentos em atraso. Os números de fevereiro de 2025 apresentam uma ligeira queda em relação aos levantamentos anteriores, mas o patamar se mantém em níveis preocupantes.

De acordo com a pesquisa, 76,4% das famílias apresentam algum grau de endividamento, sendo que 28,6% delas estão inadimplentes. Além deste índice significativo das famílias que estão em atraso no cumprimento de suas obrigações financeiras, 12,4% reconhecem que não terão condições de honrar tais compromissos. Um fator que torna ainda mais dramática e regressiva tal dependência da maioria da população com relação ao sistema financeiro salta aos olhos quando se estratificam as famílias endividadas de acordo com seu nível de renda mensal.

As famílias da faixa de rendimento entre 0 e 3 salários mínimos (sm) apresentam os maiores níveis de endividamento, bem como as mais elevadas taxas de inadimplência e reconhecem com maior frequência a sua incapacidade de pagar tais débitos. Na comparação com os estratos de renda acima de 10 sm, a disparidade é enorme. O percentual de famílias endividadas é de quase 80% para as mais pobres e cai para 65% no outro extremo. No que se refere à inadimplência, os valores são de 37% e 15%, respectivamente. Quando a pergunta se refere à incapacidade de honrar os compromissos, os percentuais são de 18% e 5%.

Endividamento das famílias

Fonte: Confederação Nacional do Comércio (CNC)

No quesito modalidade de endividamento, a utilização do formato cartão de crédito é responsável por 84% do total de casos. Na sequência surgem as modalidades dos carnês com 17% e do crédito pessoal com 10% de todos as formas de utilização. Ora, se considerarmos que os juros cobrados no cartão de crédito são as maiores praticadas pelas instituições financeiras, pode-se perceber o grau de espoliação a questão submetidas as famílias brasileiras.

Esse modelo, estimulado pela equipe econômica do governo, é o resultado direto de um sistema que privilegia o acesso ao consumo de forma irresponsável, comprometendo sobremaneira a capacidade de pagamento por parte da maioria de nossa sociedade. Só que, ao contrário do que ocorre nos sistemáticos episódios de favorecimento às dívidas das grandes empresas e dos conglomerados econômicos, o governo não apresenta nenhuma solução efetiva para os setores da base de nossa pirâmide da desigualdade. Nada de alongamento dos perfis de endividamento, como faz com os modelos de refinanciamento de dívidas tributárias (REFIS), quando as obrigações do grande capital são reduzidas e renegociadas em até 180 meses sem juros.

Dívidas e mais dívidas

Uma das iniciatias do governo foi liberar, por meio da Medida Provisória 1290, o dinheiro retido nas contas de FGTS dos trabalhadores que optam pelo sistema de saque no aniversário, mas foram demitidos nos dois últimos anos. Porém, este dinheiro poderá ser, ao menos parcialmente, desviado pelos bancos. Isso ocorrerá automaticamente — sem que o trabalhador possa evitar o sequestro – quando ele tiver saldo negativo no cheque especial. Ou seja, implementa-se uma completa deturpação do propósito do sistema que deveria ter como norte o financiamento habitacional e ajudar os trabalhadores cotistas no momento da demissão ou da perda do emprego. Pelo contrário, de acorodo com a proposta atual, os recursos saem das contas que os assalariados mantêm junto ao sistema financeiro (por intermédio da Caixa Econômica Federal – CEF) e se dirigem para os cofres das demais empresas do financismo – bancos e demais credores das dívidas das famílias e indivíduos. Esse foi o estratagema apresentado pela Medida Provisória n 1290, de 28 de fevereiro passado.

Outra proposta encaminhada pela equipe do ministério da Fazenda refere-se à criação de uma nova modalidade de crédito consignado, inspirado nos modelos já existentes dos servidores públicos e de aposentados e pensionistas do INSS. Trata-se de categorias que não correm quase o risco de inadimplência, uma vez que as parcelas de quitação de suas dívidas já saem diretamente de seus contracheques para o caixa das instituições financeiras credoras. No entanto, apesar de toda esta segurança jurídica e financeira que é implícita a tal modalidade, os spreads praticados pelos bancos nas operações deste tipo de empréstimo ainda são bastante elevados.

A ampliação deste tipo de empréstimo para os trabalhadores formais do setor privado tornou-se possível por meio da autorização de um novo modelo de crédito consignado para assalariados da CLT e situações “assemelhadas”, como os microempreendedores individuais (MEI). Os bancos podem acessar os recursos das contas de FGTS dos indivíduos que optarem pela modalidade para montar sua garantia contra eventual inadimplência. Apesar do baixo risco de tais operações, não será estabelecido nenhum tipo de limite para as taxas de juros a serem aplicadas em tais empréstimos.

Um dos argumentos utilizados pelo governo em favor da medida é que as taxas de juros na nova modalidade serão mais baixas do que aquelas cobradas anteriormente. Ora, sob tais condições, quem seria contra um novo contrato com menos encargos financeiros sobre o estoque da dívida das famílias? O ponto é que não se pode reduzir as opções de política pública a uma escolha entre o péssimo e o muito ruim. A estratégia do governo não apresenta nenhuma solução para romper o círculo vicioso da espiral de dependência da maioria da sociedade em relação ao financismo. Injeta-se dinheiro novo no circuito econômico para manter o recurso no âmbito do próprio sistema financeiro.

Romper a lógica do financismo!

Assim, o caminho para superar essa verdadeira bola de neve do parasitismo passa por um programa robusto de equacionamento de tais níveis de endividamento das famílias. Isso implica que o Tesouro Nacional assuma a responsabilidade pelo saneamento de tais obrigações financeiras e libere a dinâmica econômica das famílias para que dirijam seus rendimentos para o consumo de bens e serviços. Esse é o modelo adotado nas inúmeras versões dos REFIS. Não basta que as famílias troquem uma dívida por outra, uma vez que o excessivo grau de endividamento opera como um verdadeiro obstáculo para que os recursos “novos” entrem de fato na esfera da economia produtiva real.

O problema é que a obsessão da equipe econômica em cumprir as regras da ortodoxia e da austeridade presentes no Novo Arcabouço Fiscal impede a busca de soluções fora do cardápio oferecido pelo manual do neoliberalismo. O governo deveria flexibilizar a armadura férrea da política fiscal cega e burra. Não faz sentido negar todo e qualquer caminho que implique aumento de despesas primárias orçamentárias, sendo que os gastos financeiros com pagamento de juros da dívida pública se aproximam perigosamente do patamar de R$ 1 trilhão anuais.

Já se percebeu que a solução do grave endividamento das famílias não será alcançada apenas pela livre ação das forças de mercado. É fundamental que o Estado entre na equação, liberando os recursos necessários e regulamentando os excessos praticados de forma impune pelo oligopólio bancário. Caso contrário, seguiremos no modelito de troca de dívida velha por dívida nova, onde as famílias seguem presas fáceis nas mãos das hienas do financismo. Aos bancos não interessa que as famílias estejam livres de suas dívidas. Afinal, tais obrigações, quase sempre manipuladas a juros altíssimos, são uma das principais fontes de lucros do sistema.

Outras Palavras é feito por muitas mãos. Se você valoriza nossa produção, seja nosso apoiador e fortaleça o jornalismo crítico: apoia.se/outraspalavras