EUA imprimem ritmo chinês à economia. Será real?

Há o risco de o esforço de Biden redundar numa espiral hiperinflacionária. Muitos desconfiam que o forte crescimento econômico prejudique empregos e salários a médio prazo. Também há razão para pensar o oposto, mostra-se a seguir

Publicado 16/02/2022 às 19:11 - Atualizado 16/02/2022 às 19:14

O primeiro ano da administração Joe Biden causou surpresa, tendo em vista o persistente descrédito de que a economia americana conseguiria deixar para trás as dificuldades dos últimos dez anos, especialmente em termos do baixo nível de investimento na atividade produtiva. A já tradicional mazela da semi-estagnação americana, muito acentuada após a crise de 2008, tenderia a prosseguir, de acordo com a opinião mais comum, ao longo de 2021. Biden poderia mesmo repetir os atropelos da “década perdida”, nos anos 1980, incendiada pela hiperinflação e encerrada em meio à maior crise financeira desde 1929, que em 1987 destruiu grande parcela da riqueza nacional.

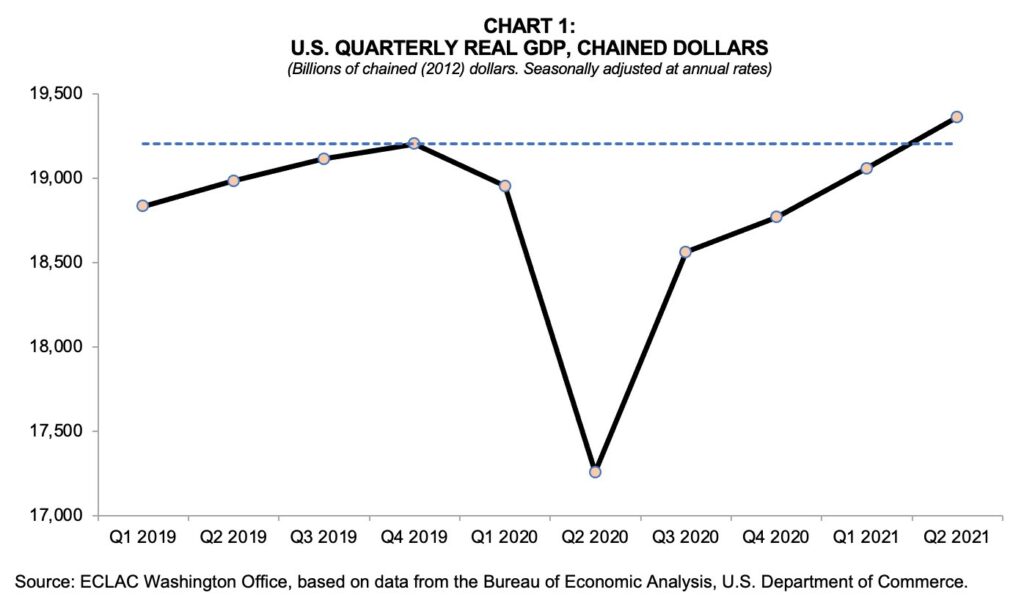

No final de janeiro, porém, os números divulgados pelo governo mostraram uma economia mais afinada com as expectativas de 2018, de recuperação da economia global. A indústria editorial noticiou a execução inicial do programa de governo de maneira negativa. Talvez porque o programa tenha sido visto como “o túmulo do neoliberalismo” por alguns economistas e instituições globais importantes. Jornais e revistas deram os resultados sem manchete e sem repercutir a impressionante taxa de crescimento do PIB americano em 2021, de 5,7%.

Mas a rigor, não houve movimento sério dessa magnitude depois dos anos 1960, alicerçado por forte ampliação do investimento produtivo. As importações aumentaram US$ 576,5 bilhões, ou 20,5%, refletindo, em parte, novas despesas de capital. E a economia chegou ainda acelerando aos três últimos meses de 2021. Contrariando anúncios de economistas citados repetidamente pela imprensa desde abril, o PIB do quarto trimestre cresceu 6,9%, em termos anualizados, reportou a CNN Business.

Gráfico 1 – Recomposição do PIB americano (2019-2021)

Gráfico 2 – O salto das importações dos EUA em 202, refletindo despesas de investimento

Enfim, a surpresa mais importante do ponto de vista da consistência da recuperação econômica foi a criação de 467 mil empregos em janeiro, somando-se aos 6,6 milhões criados desde janeiro de 2021. Sinal de que o PIB cresceu alicerçado por crescimento efetivo da atividade econômica, não como efeito de ganhos especulativos, que não geram acréscimo efetivo na renda nacional e aprofundam as desigualdades sociais, como na economia distópica dos anos 1980, e depois nos anêmicos anos neoliberais.

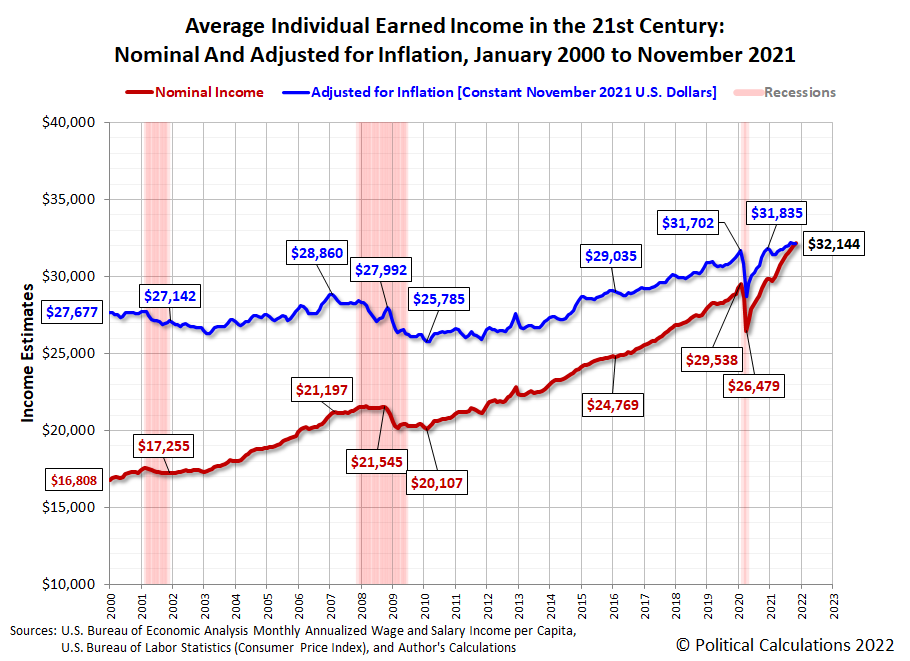

“Você não se lembra de outro ano em que houve tanta gente querendo trabalhar neste país”, comemorou Biden, acrescentando: “O motivo é que nunca houve”. Biden perdeu muita popularidade ao longo do ano: com certeza pretende recuperar os votos que elegeram seu programa. O emprego está alto e os salários, também – cresceram cerca de 8% em termos reais desde 2016. E nesse último caso o impulso começou no final do governo Barack Obama e prosseguiu, com ajuda da elevação substancial das despesas públicas pelo governo Donald Trump. Denota interesse razoável na recuperação do país.

Gráfico 3 – Renda média individual nos EUA (janeiro/2000-novembro/2021)

Por outro lado, a parte mais expressiva das medidas de Biden estão por vir. Provavelmente serão feitas ainda neste semestre. Pode-se apostar contra, e realmente não vai ser fácil recompor o país, que ainda está sobrecarregado de poupança, por exemplo. Há parcelas expressivas de capital ocioso, estocado em aplicações de longo prazo. A oposição parece tímida, porém, limitando-se a estocadas para desgastar o governo. Além disso, parte dos setores liberais, e mesmo neoliberais, apoia o governo – se não Biden, ao menos o seu programa.

As correntes que alertam para o risco de hiperinflação parecem minoritárias, até certo ponto confinadas ao setor de serviços, como nas áreas de comunicação, financeira e de comercialização. Em suma, a parte da economia hipertrofiada sob o neoliberalismo, usualmente chamada de “mercados”. A cobertura do New York Times é típica de uma pressão de uma “semi-oposição”. A verificar. Mas o jornal repercutiu amplamente os reclamos daqueles setores empresariais e políticos, pressionando por aumentos apressados das taxas de juros.

Mas também divulgou informações positivas para o governo, informando, por exemplo, que o impulso econômico aconteceu graças, em parte, à política monetária do governo, ao criar condições para a expansão do crédito barato. E também noticiou, ao cobrir os resultados do governo, em 28 de janeiro, a importância das grandes despesas federais de ajuda a famílias e empresas, viabilizadas por medidas fiscais adequadas. Em outros tempos, condenaria os gastos como populistas, pode-se imaginar. Mas agora deu crédito às medidas, citando que tiveram “um apoio de política pública muito forte”, conforme Julia Coronado, ex-economista do Fed, o banco central americano.

Enfim, o jornal comentou que, mesmo se a economia diminuir o passo para 4% em 2022, como estimou de modo conservador o Fundo Monetário Internacional, continua sendo um ritmo acima do padrão neoliberal. Ainda mais esclarecedora foi a explicação da consultoria Deloitte, neoliberalíssima, sobre sua aposta na recuperação americana. A inflação está aumentando nas economias desenvolvidas, defendeu em um relatório do final de novembro, porque a atividade estava claudicante em setores específicos, como energia, alimentos, habitação e especialmente veículos “e equipamentos de ginástica”. Os setores de serviços estavam simplesmente travados.

As pressões inflacionárias, em vista disso, embora persistentes e demoradas, provavelmente seriam transitórias. Nem por isso diminuiria a pressão sobre os bancos centrais nos países desenvolvidos. Os dados, assinalou Deloitte, mostram que os preços estavam subindo em uma cesta de produtos de consumo própria dos segmentos sociais de altos salários, que têm empregos seguros, renda estável e que se beneficiam da alta valorização das ações do setor de serviços e dos ativos imobiliários. Em suma, setores neoliberais típicos, dependentes do ambiente de baixo investimento e altos retornos financeiros.

E observou bem: salvo exceções, não havia o mesmo tipo de remarcação de preços nos mercados emergentes, acrescentando que a forte recuperação da manufatura na China estava contribuindo para evitar um desequilíbrio acentuado do mercado global. E, de fato, o noticiário de 2021 deu grande destaque a medidas chinesas para estabilizar o preço das commodities, regulando a oferta por desova de estoques e coibindo a especulação.

É possível imaginar agora, seguindo os movimentos da conjuntura em 2021, que a disparada dos preços, embora explosiva, já estava recuando, então. A remarcação dos produtos havia começado dos níveis ínfimos prevalecentes desde 2008, característicos dos ambientes de alta especulação, baixa produção e baixa atividade física, com grande parcela da força de trabalho ociosa. Um primeiro surto chegou a um aumento de 0,9% em junho, depois a outro pico de 0,9% em outubro. Está um pouco abaixo disso agora. O New York Times, dia 14/2, noticiou que os preços podem ter invertido a curva em outubro.

E houve uma série de iniciativas de efeito similar às medidas chinesas. Desde o início de 2021 que os emergentes produtores de petróleo estavam tentando regular a oferta, levando em conta três pontos: a crescente demanda puxada pela recuperação global, a redução da produção americana e a estabilização dos preços. A iniciativa coube à Opep+, que ampliou a antiga Opep para incluir países da Ásia central e da África. Seguindo uma prática iniciada em janeiro de 2021, a iniciativa foi oficializada em julho.

Como no caso das commodities, a economia americana reagiu mal. O mercado de commodities depende dos grandes comercializadores e arranjos financeiros sob controle dos países industrializados. O caso do petróleo era pior porque os preços tendiam a estabilizar em patamar bem baixo, comparado com o período posterior a 2008, quando os preços oscilavam em torno de 100 dólares o barril, saltando com frequência bem acima disso. Esse regime instável perdeu espaço gradualmente a partir de 2016, inclusive por interesse dos emergentes.

Em 2017/18, quando começou a recuperação incipiente da crise global, eles sustentaram o nível crescente do comércio e da atividade econômica. O vigor do comércio de mercadorias foi um antídoto importante contra o efeito estagnante das grandes crises financeiras. Seu crescimento reduziu os preços da energia a um patamar de 60 dólares. É um preço apertado face aos altos custos de produção americanos. Houve redução da oferta nos EUA, e a economia perdeu fôlego, gerando uma “mini-recessão” nos EUA, de janeiro a julho de 2019.

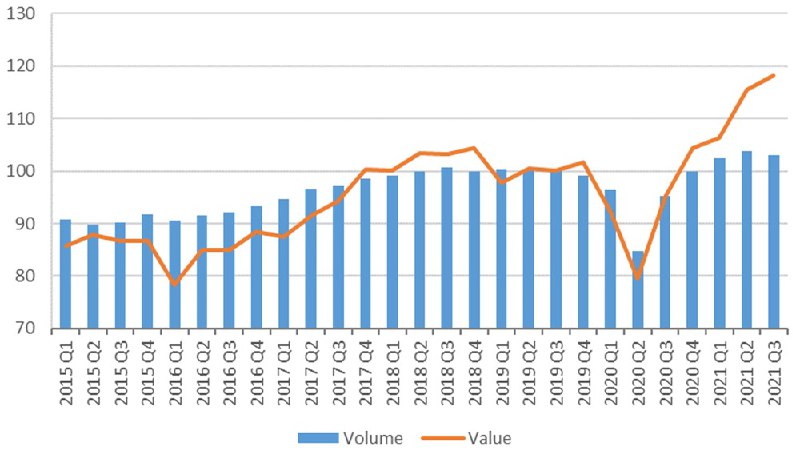

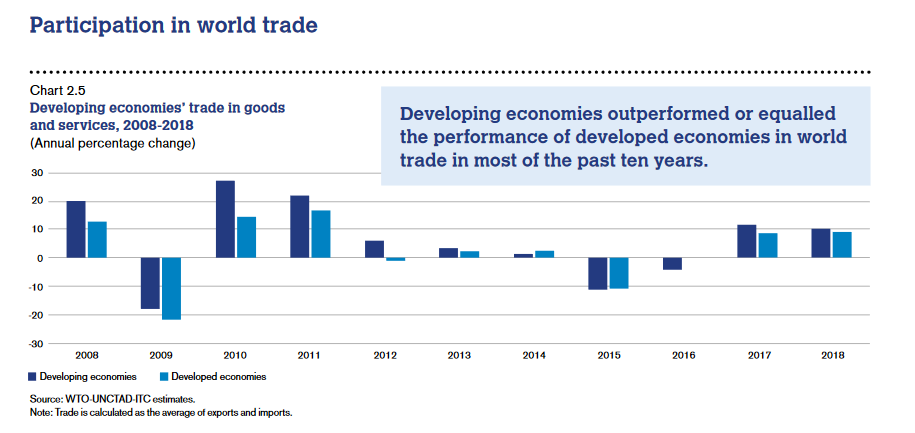

Gráfico 4 – Aumento sustentado do comércio global a partir de 2018

Gráfico 5 – A crescente parcela dos países emergentes no comércio global

Pesou nesse desequilíbrio pontual um grande conjunto de acontecimentos simultâneos, como o profundo e amplo acordo de comércio entre os EUA e a China, negociado entre julho de 2018 e agosto de 2019, e assinado em 15 de janeiro de 2020.

Além disso, ocorreu uma reviravolta épica nas rotas globais de comércio, promovida pelas novas vias, instalações de transporte e serviços de apoio, por iniciativa da China e várias dezenas de países. Igualmente importante foi a constituição de diversas grandes zonas econômicas, inclusive na África, na Eurásia e Ásia meridional. Esses abalos sísmicos reformataram de cima abaixo a economia global.

E os EUA dançaram conforme a música. Haviam crescido razoavelmente bem, a um ritmo próximo de 3%, do último trimestre de 2017 até o segundo de 2018, voltando ao nível de 3% até o terceiro trimestre de 2019. Nesse ponto, fez um enorme ajuste relâmpago em apenas quatro trimestres, enquanto mudava dramaticamente de patamar. Após arrastar-se 2,5% em média, perdendo e ganhando um terço da economia de um trimestre para o outro, ressurgiu no início de 2021 ao ritmo estratosférico de 6,3%, anualizado. E nesses píncaros ficou. Fechou o ano, com todos os percalços, acelerando, como se viu acima.

Nem por isso, os problemas dos preços estavam resolvidos, longe disso. E a economia expôs problemas mais sérios, como a carência de chips para as empresas americanas, uma matéria-prima básica da indústria-mór americana, a automobilística, e de muitas outras. De acordo com a imprensa, o novo gargalo – para um país que liderou as inovações eletrônicas, repercutiu pesado sobre os preços dos veículos. Os novos veículos tiveram um aumento 8,8% desde o início de 2021, e encareceram por tabela os usados, que ficaram 27% mais caros. Ou seja, responderam por grande parte da inflação americana.

Em vez de um risco inflacionário, então, a alta dos preços remete mais à fragilidade provisória que o fim da crise neoliberal impôs à indústria nos EUA, onde o fornecimento de semicondutores, no período recente, depende em quase 80% de fabricantes instalados na Ásia. É bem razoável, portanto, que a recuperação do país esteja enfrentando pressões internas e externas: construir fábricas de chips – entre muitas outras, diga-se – vai custar muitos bilhões de dólares e demorar muitos anos.

A força de trabalho preocupa, também. Ainda não reocupou três milhões dos 22 milhões de vagas realocadas nos EUA em decorrência da reorganização da economia global. O nível de investimento, idem, está muito longe da meta, a julgar pelos trilhões de dólares que persistem encalhados como poupança nos cofres públicos a juros baixos. Preferem perder dinheiro a investir – mas, como se vê, prefeririam mais que o Fed aumentasse a remuneração. Isso posto, esse tira-teima está devidamente “precificado” – era previsível, para muitos economistas.

E o mais provável, diante dos fatos disponíveis, observados de uma perspectiva adequada, de prazo suficientemente longo, é que a conjuntura favoreça as metas da administração Biden. É provável, especialmente, que o mercado de trabalho continue se fortalecendo, explicou ao New York Times o economista Oren Klachkin, da Oxford Economics. “Nesse momento o empreendedor americano médio enxerga um ambiente muito vigoroso”, diz ele. “Querem intensificar o investimento porque querem satisfazer aquela demanda (a da população americana atualmente)”.

Falar em hiperinflação num ambiente com essas características é extravagante. E seria estranho elevar a meta dos juros de poupança quando o programa de governo busca alavancar a demanda de capital para maximizar o investimento, como vem fazendo com êxito. Não parece que o Fed esteja raciocinando nessa linha, como transparece por seu relatório divulgado um dia antes de saírem os resultados do governo. A ênfase continua a mesma que manteve ao longo de 2021: fortalecer a atividade econômica e o emprego.

O relatório citou em tom positivo que “os ganhos de emprego foram sólidos, nos últimos meses, e que a taxa de desemprego diminuiu substancialmente”. Reafirmou que suas metas buscam apoiar a economia e o fluxo de crédito para famílias e empresas dos EUA. Não falou em prazo para apagar o incêndio de preços. Vai buscar comportadíssimos 2% e com calma – a longo prazo. Os juros vão ficar na faixa de 0 a 0,25% até que as metas do conjunto da economia sejam alcançadas.

Em vez de um retorno às agruras do passado, essa mensagem mais parece uma reafirmação de um relatório recente e muito otimista da Unctad, dizendo que “após décadas de desigualdades crescentes, a recuperação econômica oferece uma oportunidade para reequilibrar a distribuição de renda dentro dos países e entre eles”.

2 comentários para "EUA imprimem ritmo chinês à economia. Será real?"