Como Mastercard e Visa lucram com falcatruas

Reportagem investiga a ligação de gigantes de cartão de crédito com fraudes e golpes. Poderosas no comércio global, elas se creem inimputáveis – e fazem vista grossa a crimes financeiros. Conta recai sobre consumidores, por anos a fio

Publicado 24/05/2022 às 20:22 - Atualizado 25/05/2022 às 06:23

Por Rosalind Adams e Tom Warren na BuzzFeed News | Tradução: Vitor Costa

Paul Paolucci, o principal investigado de uma das maiores empresas de cartão de crédito do mundo, com certeza tinha alguns amigos interessantes. Um deles fez fortuna facilitando o acesso de sites pornográficos às redes de pagamento da Mastercard e da Visa. Paolucci, que supervisionava o controle de fraudes comerciais da Mastercard, foi fotografado jogando no Las Vegas Hard Rock Hotel com esse homem e um grupo de mulheres em minivestidos de espartilho branco.

Um segundo foi um magnata do comércio eletrônico que dirigia Lamborghinis, com quem Paolucci costumava comemorar feriados em família. O magnata acabou na prisão por um crime financeiro que cometeu, em parte, usando a rede da Mastercard. Um executivo de um banco europeu notoriamente corrupto alegou ter jantado com Paolucci e obtido sua ajuda para escapar da regulação da Mastercard.

O trabalho de Paolucci era garantir que os bancos e empresas que usavam a rede da Mastercard estivessem seguindo as regras. E ele mesmo quebrou essas regras ao se aproximar exatamente desses negócios de alto risco que deveria estar observando com atenção – tão próximo, na verdade, que às vezes pareciam estar trabalhando juntos. Finalmente, uma dessas amizades o levou a quebrar as regras por completo, e isso lhe custou o emprego. Mas, embora Paolucci tenha ultrapassado os limites, para a Mastercard – e sua rival global, a Visa – um relacionamento permissivo com empresas fraudulentas e até criminosas não é exceção. É a norma.

Esta investigação que durou um ano, realizada por BuzzFeed News, revela que tanto a Mastercard quanto a Visa, que juntas processam três quartos de todos os pagamentos com cartão de crédito nos EUA, movimentam dinheiro para empresas com extensos registros de fraude: possibilitando que continuem enganando clientes, às vezes por anos a fio. As gigantes do cartão de crédito cobram uma porcentagem de cada venda, legítima ou não.

A análise do BuzzFeed News – baseada em dezenas de milhares de páginas de registros judiciais, relatórios investigativos confidenciais, gravações secretas, registros internos da empresa e mais de 120 entrevistas – mostra como a Mastercard e a Visa continuam a acomodar milhares de empresas marcadas por problemas, incluindo enganar clientes, mentir para bancos e infringir a lei.

À medida que os cartões de crédito se tornaram uma parte essencial do comércio global, eles também se tornaram uma ferramenta comum para fraudes, com golpistas em todos os continentes usando as redes de cartões para vender falsas curas milagrosas, esquemas de pirâmide, oportunidades educacionais mentirosas e esquemas de manipulação do mercado (pump and dump) em grande escala.

Ambos os gigantes de cartões de crédito têm a prerrogativa de expulsar os golpistas de suas redes, efetivamente bloqueando-os de uma grande parcela de clientes em potencial. A Mastercard ainda mantém um extenso banco de dados de empresas que tiveram problemas em outras instituições financeiras. No entanto, ambas empresas dizem que bloquear criminosos e fraudadores simplesmente não é seu trabalho. Um executivo da Visa testemunhou que a operadora do cartão não acha que vale a pena bloqueá-los, já que seria possível burlar esse sistema. A Mastercard bloqueia empresas de vez em quando, mas normalmente após intenso escrutínio público.

As empresas de cartão também têm a prerrogativa de bloquear bancos que lidam com transações fraudulentas, mas quase nunca optam por fazê-lo. A Mastercard disse ao BuzzFeed News que “cobra multas financeiras e suspendeu ou rescindiu a licença” de bancos “com base em incidentes específicos”. Ela se recusou a dizer quais eram. Quanto a essas multas, os bancos geralmente as repassam para as empresas infratoras, que podem simplesmente ignorá-las como um custo para fazer negócios.

E o público não é avisado sobre nada disso.

Pode ser uma surpresa para quem recebeu um aviso sobre uma transação suspeita com cartão de crédito, ou talvez uma cobrança feita em uma cidade onde nunca esteve. Essas notificações, e a garantia de que o titular do cartão não será visado, sustentam a reputação das empresas de cartão como cães de guarda incansáveis, comprometidos com a proteção dos consumidores. Mastercard e Visa prometem aos clientes “responsabilidade zero”.

Efetivamente, essas empresas de cartão não têm nenhuma responsabilidade. Quando os consumidores são enganados, é um banco que tem que pagá-los de volta. Mastercard e Visa – ao contrário de seus concorrentes American Express e Discover, que operam em um modelo diferente – não sofrem consequências. Elas não têm incentivo financeiro direto para impedir a fraude e não têm responsabilidade quando ela acontece sob sua bandeira.

“Essencialmente, eles criaram um sistema pelo qual o risco e a fraude são realmente tolerados porque geram receitas adicionais”, disse René Pelegero, ex-chefe de pagamentos globais da Amazon e fundador do Retail Payments Global Consulting Group. “Desde que o risco e a fraude permaneçam dentro de uma certa porcentagem, são tolerados.”

Mastercard e Visa se recusaram a ser entrevistadas pelo BuzzFeed News.

Em resposta a perguntas sobre essas questões, a Mastercard emitiu uma série de declarações. “Nossa meta no final das contas é reduzir e eliminar a fraude do sistema”, afirma parcialmente uma delas. “É por isso que nossas equipes estão continuamente desenvolvendo novas tecnologias.” A Mastercard oferece aos bancos “incentivos para adotar as tecnologias mais seguras para proteger os consumidores e titulares de cartão, seus dados e as informações que circulam em nossa rede”.

Um porta-voz da Visa disse: “Nós da Visa não toleramos o uso de nossa rede e produtos para atividades ilegais. Estamos vigilantes em nossos esforços para impedir atividades fraudulentas e ilegais em nossa rede e exigimos que os bancos membros da rede Visa imponham a conformidade de seus comerciantes com nossos padrões.”

Em 2020, fraudes de cartão de crédito representaram cerca de US$ 10 bilhões somente nos EUA. Esses bilhões se dividem em inúmeras histórias individuais de perda, como a de um caminhoneiro semi-aposentado em Fort Myers Beach, Flórida, que viu um anúncio de uma empresa chamada My Own Business Education, também conhecida como My Online Business Education, ou MOBE. Prometia segurança financeira, mas exigia resultados de vendas cada vez mais exigentes. Ele acabou gastando US$ 70 mil, em troca de quase nada. Uma mulher em Salt Lake City que estava procurando complementar a renda de sua família gastou US$ 60 mil, ou a maior parte de sua conta de aposentadoria, em cursos MOBE antes de perceber que fora enganada.

Sharon Seckinger, 68, de Rome, Georgia, já havia se aposentado quando viu o anúncio da MOBE sobre como iniciar um negócio online. Em setembro de 2017, ela usou seu cartão de crédito para se inscrever em uma aula online de US$ 49. Dentro de nove meses do que ela disse ser uma intensa pressão de vendas, suas economias se esgotaram.

Histórias como a dela são comuns, assim como o discurso de que as pessoas devem assumir a responsabilidade por suas próprias más decisões. “Deixe o comprador avisado”, dizem.

Mas o que Seckinger e milhares de outros clientes da MOBE não sabiam – e a Mastercard sabia – era que antes mesmo de ela fazer sua primeira compra, seis bancos em quatro continentes haviam sinalizado a MOBE por centenas de transações supostamente fraudulentas. A Visa também estava ciente de que clientes irados começaram a exigir seu dinheiro de volta.

Em vez de forçar a empresa a sair de suas redes, a Mastercard e a Visa continuaram facilitando seus negócios à medida que ela e outros comerciantes de reputação duvidosa encontravam novas contas bancárias e novos clientes para atacar.

Uma nova fronteira

No final de 1996 , Paolucci, um rude nova-iorquino na casa dos 20 anos, que havia passado um ano frequentando a escola de veterinária e uma temporada pilotando um dirigível de publicidade da Fuji, assumiu um cargo no departamento de segurança e gerenciamento de risco da Mastercard. Em uma década, ele era vice-presidente corporativo, liderando uma equipe de vigilantes cuja função é monitorar o que bancos e empresas fazem na rede de cartões.

Paolucci tornou-se uma autoridade respeitada em seu campo e palestrante convidado em locais tão distantes quanto a Croácia e Pequim. Mais de meia dúzia de pessoas que trabalharam de perto com ele disseram ao BuzzFeed News que ele tinha a reputação de ser duro com a compliance da empresa, com uma dedicação especial para erradicar pagamentos por imagens de abuso sexual infantil. Contatado por telefone, Paolucci se recusou a falar para esta reportagem.

Quando ele ingressou na Mastercard, as empresas de cartão de crédito estavam começando sua ascensão meteórica. À medida que as pessoas começaram a usar cartões de crédito para fazer compras on-line – livros, roupas e, claro, pornografia – a Mastercard e a Visa assumiram um papel descomunal no comércio dos Estados Unidos. Elas deixaram de ser serviços de cartões despretensiosos pertencentes a grupos de bancos para se tornarem grandes corporações independentes, com bilhões em receitas anuais e vastas redes digitais ao longo das quais a maioria dos US$ 40 bilhões em transações anuais de cartão nos EUA são processados.

Com todas essas novas maneiras de comprar e vender coisas, no entanto, surgiu um universo de novas maneiras de enganar as pessoas. Era uma terra de oportunidades para quem sabia explorá-la.

Um quiroprata chamado Ron Cadwell estava de olho nisso. Começou vendendo espremedores de suco on-line e depois mudou para hospedagem na web – até que participou de uma feira do setor, onde alguém lhe disse que o dinheiro realmente grande estava em cartões de crédito.

Em 1998, ele fundou uma empresa chamada CCBill, com uma nova missão: processar transações de cartão de crédito para a indústria adulta.

A pornografia era um mercado enorme, mas estava repleto de golpes de cobrança e reclamações de clientes. Muitos bancos se recusavam a operar nesse universo. Cadwell então convidou uma lista de empresas adultas para processarem seus pagamentos com cartão de crédito através das contas da CCBill, oferecendo um atalho para serviços bancários e para as redes Mastercard e Visa.

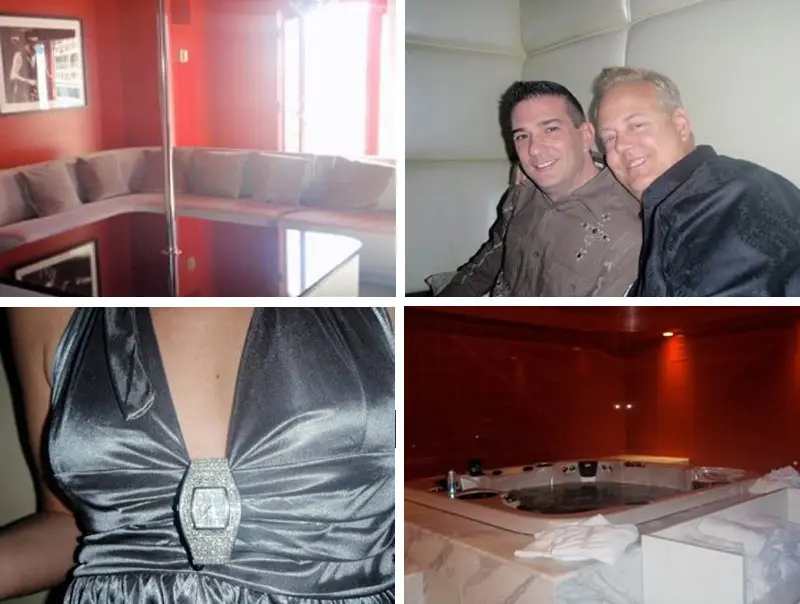

Era completamente legal. E extremamente lucrativo. Cadwell, que não respondeu às ligações e cartas do BuzzFeed News, cobrava de 11% a 15% das transações dos clientes, valor bem mais alto do que os processadores de pagamento mais convencionais fazem. Para Cadwell, essa margem de lucro permitiu que financiasse relógios caros, carros esportivos, um jato particular, um barco e, talvez o mais memorável, algumas festas realmente surpreendentes. Os jogos de vôlei com todos nus, seu entourage de mulheres e o champanhe que fluía livremente são ainda hoje lendários em alguns círculos.

As fotos postadas nas mídias sociais mostram os convidados se divertindo ou dormindo depois. “Stripper pole em nossa suíte, de verdade!” um participante escreveu em 2008. Uma das fotos desse mesmo encontro mostra dois homens – Cadwell, que estava introduzindo negócios arriscados ou de má reputação na rede Mastercard, e Paolucci, que estava “policiando” essa rede – inclinando-se para a câmera, com grandes sorrisos em seus rostos.

A Mastercard disse que não comenta sobre ex-funcionários, mas seu código de conduta diz aos funcionários: “Evite qualquer situação que possa fazer alguém questionar suas intenções, julgamento, honestidade ou objetividade. A aparência de um conflito de interesses pode ser tão prejudicial à sua reputação e à reputação da Mastercard quanto um conflito real.”

Hoje, a empresa de Cadwell afirma processar pagamentos para mais de 30 mil sites, e serviços como o dele se tornaram partes essenciais do movimento comercial diário.

Se você abrir sua carteira, provavelmente verá pelo menos um cartão estampado com o logotipo Visa ou Mastercard. Não é a empresa do cartão, no entanto, mas sim um banco que emitiu esse pedaço de plástico e que lhe dá crédito quando você faz uma compra. Quando você passa seu cartão em uma loja de roupas, por exemplo, Visa e Mastercard fornecem a tecnologia para que seu banco se conecte com o banco da loja e depois autorize ou negue a transação instantaneamente. Dessa compra, geralmente 1% a 3% vai para o banco que emitiu o cartão e cerca de 10% vai para Visa ou Mastercard por facilitar a transação.

Para as empresas de cartão,então, é um negócio de volume.

“O interesse deles é que o maior número de transações aconteça o mais rápido possível, com o mínimo de escrutínio possível, porque eles realmente ganham dinheiro com uma transação acontecendo. É isso”, disse Doug Kantor, conselheiro geral da Associação Nacional de Lojas de Conveniência e defensor de longa data de reformas nas redes de cartões.

Ao atuar como um intermediário entre clientes e bancos, os provedores de serviços de pagamento adicionaram um novo elo na cadeia de uma transação financeira, assim como vários outros novos tipos de intermediários. Quanto mais essas cadeias cresciam, mais complexo se tornava monitorá-las e proteger os consumidores.

A Mastercard e a Visa introduziram novas regras para promover a transparência, como exigir que os processadores de pagamento divulguem seus clientes de alto risco. A Mastercard construiu um banco de dados, conhecido como MATCH, de empresas cujos bancos bloquearam por problemas como fraude e transações ilegais. Paolucci compartilhou uma patente de tecnologia para encontrar comerciantes que estavam usando práticas enganosas. Ambas as redes de cartões promoveram fornecedores cujo software de detecção de fraudes poderia ajudar os bancos a monitorar suas contas. E ambos continuaram a impor multas quando as empresas violavam suas regras.

Mas, diferentemente dos bancos, as empresas de cartão não são de responsabilidade específica de nenhuma agência federal, deixando-lhes ampla liberdade sobre o rigor com que aplicam suas regras.

“Há essa brecha, essa lacuna em que ninguém realmente regula as redes”, disse Stephanie Martz, diretora administrativa e consultora geral da National Retail Foundation, que esteve envolvida em litígios contra as marcas de cartões em nome de grandes varejistas. “O problema é que realmente deixamos a raposa guardar o galinheiro por muito tempo”, acrescentou.

Solicitadas a nomear casos em que suas políticas conseguiram arrancar malfeitores de suas redes, nenhuma das empresas de cartão respondeu. A Mastercard disse ao BuzzFeed News: “São os bancos – aqueles que emitem a linha de crédito para um consumidor ou conectam um comerciante à nossa rede – que têm um relacionamento direto com seus clientes. Como resultado, eles estão em uma posição muito melhor para determinar se uma transação é fraudulenta com base em uma ampla gama de fatores e análises.” Quanto ao banco de dados de empresas pilantras, a Mastercard enfatizou que não é uma “lista negra”, mas apenas uma ferramenta para esses bancos usarem na hora de tomar suas próprias decisões.

Na Mastercard, eles realmente não verificam fraudes”, disse Tom Harkins, ex-vice-presidente de segurança e gerenciamento de risco, que esteve na empresa de 1985 a 2005. Não é trabalho da empresa de cartões, explicou. Os bancos, por outro lado, “têm toda a responsabilidade” e melhor visibilidade das contas individuais. As redes “apenas facilitam a transação”.

No entanto, no frigir dos ovos, as duas empresas de cartão mostraram que podem agir de forma decisiva – e levar crédito por isso. Em 2004, após uma investigação do comitê da Câmara, um executivo da Mastercard testemunhou ao Congresso que a empresa havia forçado os bancos a remover 370 sites que vendiam medicamentos farmacêuticos ilegais. (A Visa disse na mesma audiência que havia lembrado aos bancos que atividades ilegais não são permitidas em sua rede, mas não removeu nenhum site.) Ambos baniram o WikiLeaks em 2010, após a divulgação explosiva de documentos do Departamento de Estado.

E em dezembro de 2020, ambos baniram o Pornhub, que supostamente hospedava vídeos de abuso sexual infantil, “pornografia de vingança” (revenge porn) e imagens envolvendo vítimas de tráfico humano. “Nossa investigação confirmou violações de nossos padrões que proíbem conteúdo ilegal”, disse Mastercard ao BuzzFeed News. “Como resultado, instruímos os adquirentes a encerrar a aceitação do Mastercard.”

Mas essa decisão, juntamente com o anúncio da Visa, veio somente depois que uma exposição do Pornhub no New York Times trouxe uma enorme quantidade de publicidade negativa.

Esquemas e sonhos

Em 2000, Jeremy Johnson, um nativo de Utah, de rosto redondo e cabelos ruivos, lançou uma empresa chamada iWorks. Em poucos anos, de acordo com os registros do tribunal, ela se transformou em uma rede de mais de 50 empresas de fachada, dezenas de sites e cerca de 900 funcionários, todos para vender planos de dieta e maneiras rápidas de obter dinheiro do governo. Os promotores alegaram que os sites também estavam cobrando dos clientes coisas que eles nunca concordaram em comprar.

A eventual condenação de Johnson por oito acusações de fraude bancária ganhou as manchetes nacionais. O que nunca foi relatado é o quanto a Visa e a Mastercard sabiam sobre o que ele estava fazendo – e por quanto tempo ele conseguiu continuar operando.

Os documentos da empresa incluídos nos registros do tribunal mostram que ambas as redes de cartões sabiam que um número excepcionalmente alto de clientes do iWorks estava exigindo reembolsos ou “estornos” – uma bandeira vermelha para possível fraude. As empresas de cartão de crédito sabiam que os bancos estavam fechando contas do iWorks como resultado. Martin Elliott, chefe de compliance da Visa, chegou a falar com Johnson sobre esses problemas em pelo menos duas ocasiões.

Uma assistente administrativa de Tuscon, Arizona, junto com seu marido, lutou para sobreviver depois de adotar duas crianças com extensas necessidades médicas. Ela encontrou um site de J. Johnson chamado federalgovernmentgrantsolutions.com que, por US$ 2,99, lhe enviou um CD com informações sobre como solicitar ajuda do governo. Mas por meses depois, ela recebeu cobranças de cartão de crédito totalizando centenas de dólares por associações em programas nos quais ela não se inscreveu.

Uma mulher em Puyallup, Washington, também recebeu uma cobrança de US$ 2,99, no caso dela, por um pacote de açaí que ela viu em um site da Johnson. Ela foi então cobrada em US$ 359,50 no total de uma série de empresas que ela disse não reconhecer. Essas mulheres eram duas das milhares que dizem ter sido enganadas depois de fazer compras nos sites da iWorks.

Quando os investigadores federais se envolveram, Johnson e suas empresas foram adicionados à lista MATCH 29 vezes. Nem a Mastercard nem a Visa forçaram a empresa a sair de suas redes. Elliott, que não respondeu às perguntas do BuzzFeed News, testemunhou que a Visa não bloqueou nenhum comerciante em pelo menos 16 anos. Não parecia uma maneira eficaz de combater a fraude, disse ele, porque “alguns desses comerciantes que são do comércio eletrônico simplesmente mudam de nome”. Uma empresa banida poderia “essencialmente ocultar suas verdadeiras identidades e se esconder de nossos programas comerciais”.

Em vez disso, Mastercard e Visa usam multas como sua principal ferramenta de fiscalização. Tim Buckingham, consultor de pagamentos com sede em Londres, disse ao BuzzFeed News que essa abordagem faz sentido em um contexto de negócios. “É um sistema voltado para uma multa monetária em vez de fazer o que é certo”, disse ele. “É um jogo de dinheiro.”

A iWorks acumulou cerca de US$ 5 milhões em multas em um único ano, como mostram os registros do tribunal, e depois continuou pegando o dinheiro das pessoas.

O mesmo aconteceu com Matthew Lloyd McPhee, chamado de Matt Lloyd, o filho caçula de um criador de ovelhas australiano. Em 2013, ele iniciou o My Own Business Education, ou MOBE. Comercializado em mais de 400 sites diferentes que a empresa operava, o MOBE prometia uma maneira fácil de construir um futuro financeiro mais seguro.

“Você já se sentiu trabalhando demais e ganhando de menos?”, Lloyd perguntava em uma de suas falas online. “Você já se perguntou como seria começar um negócio online e ganhar mais dinheiro em um mês do que você ganha em um ano?” Parecia bom, mas os investigadores federais descobriram que o que os clientes da MOBE ganhavam com seu dinheiro era principalmente a chance de inscrever mais clientes. Um diretor do MOBE mais tarde testemunharia que a maioria das pessoas que se inscreveu no programa ganhava menos de US$ 100.

O esquema deu muito lucro a Lloyd, no entanto, direcionando US$ 125 milhões para os cofres da empresa. Ele comprou apartamentos em Kuala Lumpur, um resort à beira-mar na Costa Rica, e uma participação de 60% em um resort em uma ilha de Fiji. Lloyd não respondeu a e-mails e telefonemas do BuzzFeed News.

A Mastercard foi avisada pela primeira vez sobre Matt Lloyd em 2015, quando um banco fechou sua conta e o adicionou à lista MATCH, de acordo com os registros da Mastercard. Depois disso, documentos internos da empresa mostram que seis bancos em quatro continentes avisaram a Mastercard que a empresa de Lloyd estava realizando centenas de transações fraudulentas.

Sharon Seckinger, a administradora de recursos humanos aposentada que vive com uma modesta renda, não sabia de nada disso quando viu a oferta de Lloyd e se inscreveu. O primeiro curso que ela pagou foi barato, apenas US$ 49. “Coaches de vendas” logo começaram a ligar, no entanto, pressionando-a a comprar associações em níveis cada vez mais caros do programa MOBE.

Em junho de 2018, ela gastou US$ 70 mil. Ela ainda pensava que estava investindo em seu futuro e que seria capaz de construir um negócio lucrativo. Naquele mês, a Federal Trade Commission fechou a MOBE, alegando que a empresa havia “fraudado milhares de clientes”.

Quando ela ouviu sobre o que aconteceu, Seckinger teve uma sensação de desânimo. “Meu Deus. Eu gastei todo esse dinheiro. E são minhas últimas economias. O que eu vou fazer?”

Theo Monroe, advogado cuja empresa é especializada no setor de pagamentos, descreveu os golpes como “endêmicos ao comércio na Internet”. A grande maioria, no entanto, fica impune. A FTC é a principal agência que investiga fraudes ao consumidor, “mas seus recursos são extraordinariamente limitados”, disse ele. “Essa agência só pode realizar algumas ações por ano para torná-las um exemplo.” A FTC disse que não poderia comentar casos individuais.

Lloyd, como Johnson, havia sido penalizado por seus bancos por violar as regras das empresas de cartão de crédito. Lloyd, como Johnson, no entanto, conseguiu encontrar novos bancos e novos clientes. Os bancos cobravam taxas, e Mastercard e Visa recebiam uma fatia de cada venda.

Todos pareciam estar ganhando dinheiro com sua associação com Johnson e Lloyd – todos, menos seus clientes.

Melhor ligar para o Paul

O “barão” da pornografia Hamid “Ray” Akhavan não é homem de sutilezas. Ele administrava uma vasta rede de sites com nomes como fuckswipe.com e beaverlicking.com e andava em jatinhos particulares, além de possuir uma Lamborghini roxa.

Ele também é durão e determinado. Iraniano, construiu sua casa em Agoura Hills, um rico enclave perto de Los Angeles, e passou por operações dolorosas para superar uma doença degenerativa da coluna. Assim, ele nunca deixaria algo como as denúncias de estornos pará-lo.

No início de sua atividade, ele conheceu Paul Paolucci em uma conferência de negócios. Nos 17 anos seguintes, Paolucci se relacionaria socialmente com Akhavan, passaria férias com sua família e ocasionalmente ficaria hospedado em sua casa, de acordo com pessoas familiarizadas com a convivência dos amigos.

Em 2010, os sites de Akhavan estavam proliferando muito rapidamente. Usando ferramentas de rastreamento da Internet, o BuzzFeed encontrou mais de mil deles, cujos nomes combinam interesses sexuais esotéricos com uma variedade de raças e grupos étnicos. Sites de namoro como o Millionairelovesearch.com não eram discretos sobre o que prometiam, mas deixavam para as letras miúdas estipulações de que seus usuários poderiam estar conversando com um bot em vez de uma pessoa real.

Era um negócio arriscado, e os bancos americanos estavam cautelosos. Então Akhavan voou para Chipre para conhecer os proprietários do Federal Bank of the Middle East. O FBME se tornaria notório como um dos bancos mais picaretas do mundo, movimentando dinheiro para traficantes de drogas, grupos do crime organizado e ditadores.

Ele e os banqueiros se deram bem. Akhavan não respondeu às perguntas detalhadas do BuzzFeed News, enviadas a ele por meio de seu advogado, sobre seus negócios. Um relatório investigativo descobriria mais tarde que um executivo do FBME voou no jato de Akhavan, passou algum tempo em seu barco e jantou com ele no Nobu, em Los Angeles. Akhavan era um grande investidor e o banco o recebeu como cliente.

De fato, o banco recebeu tantos clientes de alto risco que a Visa Europe solicitou uma auditoria.

Em maio de 2012, a empresa de investigação corporativa Kroll emitiu um relatório condenatório afirmando que contas de alto risco no banco pareciam estar escondendo aspectos de seus negócios para enganar as empresas de cartão de crédito.

A Visa bloqueou o banco, encerrando sua capacidade de processar pagamentos na rede de cartões.

Alguns meses depois, em outubro de 2012, um executivo sênior do FBME enviou um e-mail a Akhavan para dizer que o banco estava novamente sob escrutínio indesejado, com estornos chegando a 14 vezes o que as redes permitiam. “A Mastercard International está de olho no nosso desempenho”, alertou o executivo.

Mas a Mastercard raramente bloqueia totalmente um banco. Em 2016, Paolucci testemunhou que sabia de apenas um caso em que seu empregador restringiu o acesso de um banco à rede de cartões. Ao contrário de sua rival, a Visa, a Mastercard permitiu que o FBME continuasse. “Nossa análise indicou que os problemas passados foram remediados com sucesso”, dizia o relatório interno da Mastercard.

O governo, no entanto, teve uma visão mais sombria. Em 2014, o Departamento do Tesouro dos EUA veio atrás do FBME, dizendo haver uma “preocupação grande com lavagem de dinheiro” que ajudaria terroristas e criminosos. O governo cortou o acesso do banco ao dólar americano, uma medida rara e drástica que havia aplicado apenas a Estados párias como a Coreia do Norte.

Enquanto preparava uma contra-ofensiva, o FBME conduziu uma investigação interna. Um dos nomes que surgiram foi o de Paul Paolucci.

De acordo com documentos da investigação analisados pelo BuzzFeed News, três executivos do FBME disseram que Paolucci havia contado a eles sobre um esquema que ele projetou para ocultar estornos e evitar multas da empresa de cartões. Um desses executivos disse que a ideia era só de Paolucci.

Os investigadores particulares estavam céticos. “Achei muito difícil acreditar que um homem com um perfil tão elevado e respeitável colocaria toda a sua reputação em risco por tal operação”, escreveu um deles no relatório.

Paolucci não foi acusado de nenhum crime e permaneceu como vice-presidente da Mastercard – mas seu relacionamento próximo com Akhavan levaria à queda de ambos.

Na fumaça

Em 13 de janeiro de 2019, um residente de São Francisco entrou em um site para comprar alguns cartuchos de vape com sabor de creme de laranja. Foi uma das várias compras que ele fez durante um período de oito meses na Eaze, uma empresa de entrega de cannabis da Costa Oeste. A mercadoria era normal, mas havia algo estranho no site: aceitava Mastercard.

As leis da Califórnia permitem a venda de cannabis, mas a lei federal as proíbe, então Mastercard e Visa não as permitem em suas redes. Por que, então, o site da Eaze apresentava o logotipo da Mastercard?

A pergunta pode não ter ocorrido à maioria das pessoas, mas esse cliente em particular, Meysam Moradpour, era vice-presidente da Mastercard. Ele enviou um e-mail para o departamento de compliance de seu empregador, juntamente com capturas de tela de seus extratos de cobrança. O e-mail chegou até Paolucci.

A Mastercard investigou e, de acordo com documentos judiciais, descobriu que a Eaze estava encaminhando seus clientes através de sites falsos com descritores de cobrança inócuos para enganar os bancos sobre a natureza da transação.

Agentes federais também investigaram. Quando toda a história veio à tona, os promotores alegaram que o esquema de cobrança enganoso havia sido organizado por ninguém menos que Ray Akhavan.

Em março de 2020, Akhavan foi preso na Califórnia e acusado, juntamente com um associado, de conspiração para cometer fraude bancária.

No tribunal, um ano depois, o então CEO da Eaze revelou que Akhavan havia sido avisado sobre a investigação da Mastercard sobre a Eaze. “Ray disse que tinha alguém que trabalhava na Mastercard que lhe encaminhou o e-mail, o e-mail de compliance”, testemunhou o CEO. Por segurança, ele acrescentou, Akhavan decidiu que “desligaria proativamente o processamento da Mastercard”.

O membro da empresa de cartão não foi identificado. Um vice-presidente sênior da Mastercard, no entanto, testemunhou que Paolucci havia sido demitido porque havia “manuseado incorretamente informações confidenciais”.

Foi um pequeno momento, que mal foi notado quando os promotores pintaram um retrato de Akhavan como um vigarista descarado que viajou pelo mundo “criando empresas falsas e sites falsos, e gerando tráfego da web para esses sites fakes, tudo para movimentar dinheiro fraudulentamente através do sistema financeiro dos Estados Unidos”.

Akhavan não foi o único a quem os promotores acusaram. Eles acusaram também o fundador de uma empresa de detecção de fraudes chamada Web Shield. Foi um dos poucos fornecedores que a Mastercard incentivou os bancos a usar. Seus textos, no entanto, sugerem que, em vez de soar o alarme nos sites fraudulentos de Akhavan, ele estava oferecendo conselhos sobre como fazê-los parecer legítimos.

O fundador da Web Shield, Christian Chmiel, não respondeu às perguntas do BuzzFeed News, e o Departamento de Justiça se recusou a comentar.

Registros judiciais confidenciais continham uma surpresa ainda maior. Os promotores nomearam Paul Paolucci como um co-conspirador não indiciado – o que significa que, embora não tenham aberto um caso contra ele, alegam que ele participou da conspiração de Akhavan para cometer fraude bancária.

A casa sempre ganha

Akhavan, condenado no ano passado por conspiração para cometer fraude bancária, está cumprindo uma sentença de dois anos e meio. Muitos dos nomes de domínio do vasto império que ele administrou estão agora à venda.

Após ser demitido pela Mastercard, Paolucci não tem sido muito visto por seus ex-associados.

Na Mastercard, um novo CEO está no cargo e os lucros estão crescendo. Em 2021, a empresa faturou cerca de US$ 19 bilhões em receita, um aumento de 23% em relação ao ano anterior. A Visa faturou US$ 24 bilhões em receita em 2021, um aumento de 10% em relação ao ano anterior.

Nesse mesmo ano, a FTC registrou 88.354 casos de fraude em que foi utilizado cartão de crédito. Esse número representa apenas uma pequena fração do número real.

Para inúmeras vítimas, as feridas permanecem abertas.

Sharon Seckinger, que perdeu para a MOBE as suas economias de aposentadoria, agora leva e busca pessoas ao Aeroporto Hartsfield-Jackson de Atlanta para ganhar um dinheirinho extra. Alguns bancos devolveram seus saldos pendentes. Outros se recusaram a fazê-lo. Agora com 68 anos, ela ainda está pagando as dívidas após a declaração de falência em janeiro de 2019.

Johnson, que dirigia o iWorks, foi condenado por várias acusações de fraude bancária e foi sentenciado a mais de onze anos de prisão, que mais tarde foi reduzida para sete anos, embora tenha sido libertado antecipadamente em 2020 por causa da pandemia. Contatado pelo BuzzFeed News, ele disse que, de acordo com os termos de sua liberação, não tinha permissão para comentar.

Lloyd, o fundador da MOBE, nunca enfrentou acusações criminais. A FTC, no entanto, o impediu de vender ou comercializar treinamento de negócios e oportunidades de investimento. Também encamparam suas contas comerciais e suas propriedades em Kuala Lumpur, Costa Rica e Fiji. Em um acordo posterior, ele foi condenado a pagar mais de US$ 323 mil em restituição. Ele não negou nem admitiu a culpa.

No mês passado, o governo devolveu US$ 23 milhões a pessoas que foram identificadas como vítimas da MOBE. Seckinger recebeu o que ela descreveu como uma “pequena quantia em dinheiro”.

A propriedade do Lloyd’s na Costa Rica, um resort à beira-mar chamado Sunset del Mar, foi apreendida e vendida, com os lucros destinados aos clientes da MOBE. O novo proprietário era o próprio Lloyd, que comprou de volta a propriedade por US$ 225 mil.

Ele reiniciou sua página no YouTube em abril de 2020. Alguns meses depois, na segurança de seu complexo na Costa Rica, ele começou a promover Strive Courses, seu novo negócio. Ele oferecia os segredos para uma vida saudável e rica – aceitando todos os principais cartões de crédito.