Uma alternativa radical contra a crise

Estudos sugerem: ao invés de convocar populações a sacrifícios, Estados deveriam imprimir e distribuir dinheiro – recuperando um papel usurpado pelos bancos

Publicado 04/11/2015 às 16:29 - Atualizado 15/01/2019 às 17:46

Novos estudos sugerem: ao invés de convocar as populações a sacrifícios, Estados deveriam imprimir e distribuir dinheiro – recuperando um papel usurpado pelos bancos

Por Antonio Martins

O que começou, em 2009, como uma extravagância europeia espalhou-se nos últimos anos pelo mundo. Em resposta à crise financeira, um número crescente de governos passou a adotar políticas de “austeridade”, ou “ajuste fiscal”. No Velho Continente, a pretexto de “reduzir o déficit público”, desmantela-se o Estado de bem-estar social. No Brasil, a presidente Dilma Roussef realiza, dias depois de eleita, o que o economista Paul Singer classificou como “um giro de 180 graus, sem explicar nada”, “uma política que só os banqueiros apoiam”. Sintomaticamente, o tema nunca vai a debate: a quase totalidade dos políticos, mídia e “especialistas” asseguram que “não há alternativas”. Será verdade?

Em contraponto a esta nova manifestação do “pensamento único” tem crescido, nas últimas semanas, uma crítica radical. Ela parte de uma constatação facilmente demonstrável. Em todos os casos, as políticas de “austeridade” ampliam abruptamente as desigualdades. Ou seja, não são neutras: impõem sacrifícios à maioria, mas ampliam os privilégios e o poder de uma reduzida aristocracia financeira.

Ao buscar os mecanismos que produzem tal efeito, a crítica encontra algo inusitado. As políticas econômicas adotadas nas últimas quatro décadas permitiram que os bancos capturassem, dos Estados, uma condição essencial: a de principais emissores de moeda. É este setor, portanto (em especial 28 mega-instituições globais, chamadas pelo G-20 de “sistêmicas”), que impõe o ambiente “sem saídas” em que mergulhamos. No entanto – e talvez aqui esteja o aspecto mais brilhante e libertador da nova crítica – o beco sem saída é apenas aparente. As sociedades e os Estados não perderam as condições e os instrumentos necessários para recuperar o poder usurpado pelos bancos. Basta ter vontade política e sabedoria para agir.

Por que e como a emissão de dinheiro foi privatizada? François Morin, professor emérito da Universidade de Toulouse, ex-membro do conselho do banco central francês e um dos expoentes da nova crítica explica, numa entrevista recente ao jornal francês Libération. A longa onda de liberalização financeira que varreu o mundo a partir dos anos 1970 criou instituições financeiras com poder de atuação global, e capacidade de concentrar dinheiro muito superior à dos Estados. O balanço dos 28 bancos “sistêmicos” soma 50,34 trilhões de dólares – algo como três vezes o PIB dos Estados Unidos. Para efeito de comparação, considere: são doze vezes o volume total de dólares em circulação no mundo…

Mas o poder do oligopólio bancário, prossegue Morin, não para aí. São os bancos (e não os Estados) que controlam os mercados financeiros – câmbio, bônus de dívidas, derivativos por onde circulam papéis e obrigações que podem ser facilmente convertidos em moeda. Estes mercados movimentam 710 trilhões de dólares por ano, um pouco mais de dez vezes o PIB mundial. É com números assim que devem ser comparadas cifras como o chamado “déficit primário” que o Brasil registrará, calcula-se, em 2015. São 51,8 bilhões de reais (US$ 21,6 bi). Foram chamados de “rombo” pela velha mídia. Porém, equivalem a míseros 0,003% do que movimenta a ciranda global de produtos financeiros. Esta desproporção abissal dá uma ideia sobre o poder que a oligarquia financeira tem, diante dos Estados…

Na visão do mercado financeiro, imprimir dinheiro para o povo é obra de Mefistófoles.

O raciocínio de François Morin é complementado por outro economista veterano — Adair Turner, ex-presidente da Autoridade de Serviços Financeiros da Grã-Bretanha, hoje à frente do Instituto para um Novo Pensamento Econômico, um thinktank com base em Nova York. Em entrevista à jornalista Lynn Parramore, editora contribuinte da revista digital norte-americana Alternet, Turner lembra que o imenso volume de dinheiro nas mãos de um punhado de bancos é responsável, por exemplo, pela especulação imobiliária que atinge grandes cidades em todo o mundo. Faltam aplicações para tanto capital, argumenta ele: apenas uma parte pode ser empregada na expansão da atividade produtiva. Uma fração maior, gigantesca, acaba financiando operações com imóveis. Como o poder de compra da oligarquia é descomunal, ela tem condições de inflacionar os preços e expulsar rapidamente, das áreas que cobiça, a população comum.

Mas a contribuição mais original de Turner é sua visão sobre como enfrentar o agigantamento da esfera financeira – causa da crise que serve de pretexto para “austeridade” e “ajustes ficais”. Os Estados precisam agir de duas maneiras, diz ele. Primeiro, reintroduzindo os controles sobre os mercados financeiros. Entre eles estão os depósitos compulsórios que drenavam, entre o pós-guerra e o início do período neoliberal, o dinheiro disponível e o poder dos bancos.

Segundo, e mais inspirador, imprimindo e distribuindo dinheiro ao público! Turner frisa que se trata de um antigo tabu a ser rompido. Já no Fausto, de Goethe, este tipo de ação do Estado era o que Mefistófeles recomendava ao Imperador, em tentação. Em tempos mais recentes, imprimir dinheiro é visto, pela pensamento econômico ortodoxo, como caminho certo para provocar hiperinflação.

Por meio de uma série erudita de exemplos históricos, Turner desconstroi este preconceito. Ele demonstra que, assim como há episódios em que os Estados criaram moeda ativamente, e provocaram hiperinflação (na Alemanha da República de Weiner, ou no Zimbabwe do final da década de 2010), há inúmeros outros em que este efeito não se produziu.

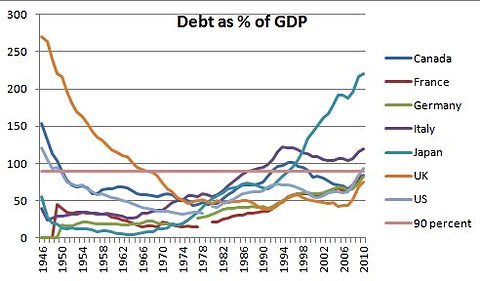

O caso de sucesso mais eloquente – porque mais conhecido – é o do pós-II Guerra Mundial, nos EUA, Europa e Japão. O esforço bélico havia feito disparar a dívida de todos estes países (veja gráfico abaixo), em alguns casos para até 250% do PIB. Mas as políticas econômicas adotadas após o conflito priorizaram, invariavelmente, o aumento do gasto estatal – inclusive para financiar o Estado de Bem-estar Social. Em nenhum caso houve hiperinflação. Pelo contrário: os índices de inflação moderados com os quais as sociedades conviveram ajudaram a desvalorizar a dívida contraída durante a guerra.

A prova dos nove. EUA, Europa e Japão ampliaram firmemente gasto público no pós-guerra — e achataram a dívida do Estado

Num terceiro texto, surpreendente e mordaz, a advogada, escritora e ativista norte-americana Ellen Brown aplica outra pancada na ideia segundo a qual os Estados produzem hiperinflação, quando criam moeda. Ellen, criadora do Public Banking Institute, recorre à história do pensamento econômico. Como se sabe, Keynes notabilizou-se por propor, nos anos 1930, que os governos movimentassem suas economias ampliando o suprimento de moeda. Numa imagem sugestiva e irônica, ele argumentou que seria útil imprimir dinheiro e enterrá-lo em minas de carvão, autorizando os desempregados a resgatá-lo. Ao seguirem sua receita (ainda que sem os exageros retóricos…), os países ocidentais foram capazes de se livrar da depressão pós-1929 e, mais tarde, de viver as três décadas de prosperidade que se seguiram à II Guerra.

Mas a refinada Ellen não se limita a este exemplo. Ela recorre também a Milton Friedman, arqui-inimigo teórico de Keynes e um dos inspiradores do neoliberalismo. Ele defendeu, em 1969, que, em alguns casos, a redução da oferta de dinheiro era a causa de crises. E defendeu, nestes casos, uma saída curiosa: “despejar dinheiro de helicópteros”…1

Paradoxo final: de certa forma, a ideia de imprimir dinheiro passou a ser empregada, desde 2009, pelo banco central dos EUA (Federal Reserve, ou FED); e, alguns anos mais tarde, também pelo Banco Central Europeu (BCE). Porém, com sentido e resultados invertidos… Não se tratou de criar moeda e distribuí-la socialmente, visando contrabalançar o poder da oligarquia financeira; mas, ao contrário, de imprimir dinheiro para os mais super-ricos.

Keynes defendia imprimir moeda e oferecê-la aos desempregados. Apesar de ultra-liberal, Milton Friedman sugeriu, em certos casos, “despejar dinheiro de helicóptero”

Por meio de iniciativas conhecidas pelo nome hermético de quantitative easing [“flexibilização quantitativa”], FED e BCE emitiram, nos últimos cinco anos, respectivamente US$ 4,5 trilhões e € 1,1 trilhão. O dinheiro não foi nem oferecido aos desempregados, nem despejado de helicópteros, mas usado para recomprar títulos públicos – ou seja, dirigido exatamente à elite global que cada vez se diferencia mais do restante da sociedade. Na Europa, chega-se a praticar simultaneamente o quantitative easing e a “austeridade”. Ou seja, suga-se dinheiro dos programas sociais para distribuir ao 1% mais rico…

Foi diante desta distorção surreal que o atual líder do Partido Trabalhista britânico, Jeremy Corbin, passou a defender, em julho último, a reversão completa da iniciativa, de modo a convertê-la num quantitative easing for the people. “Defendo um reequilíbrio, que implica tirar recursos das finanças para os setores sustentáveis da economia do futuro”, disse ele. E acrescentou: “Uma das opções seria dar ao Banco da Inglaterra um novo mandato – o de renovar nossa economia para investir em habitação de larga escala, energia, transporte e projetos digitais. Em suma, quantative easing para as pessoas, ao invés de para os bancos.

A proposta tornou-se um dos pontos centrais de campanha de Corbin à liderança trabalhista. Ao final, ele obteve vitória inesperada e arrasadora, mesmo enfrentando uma máquina partidária poderosa e hostil. O desfecho revela: em nossa época contraditória, defender que os Estados imprimam dinheiro e distribuam entre as sociedades pode ser mais que uma forma de enfrentar os “ajustes fiscais” e desfazer mitos econômicos. É um caminho para enfrentar os ventos conservadores e restaurar a política como meio de inventar o futuro coletivo.

1Milton Friedman, Optimum Quantity of Money. Aldine Publishing Company. 1969. p. 4.

Só uma pergunta: qual autor do mundo tem uma teoria ou se intitula “neoliberal”?

Parece que a ideia genial não resolveu nada desde 2015, né?…

Fantástico artigo! Obrigada, Antonio. Excelente conclusão mencionando o que se passa no Reino Unido. A vitória inicial de Corbin foi uma revolução, aqui, e abalou de fato as estruturas da elite! Parece que o Labour Party finalmente se livrou de Tony Blair e da ideologia neoliberal que ele simbolizou. Vamos torcer para que o Labour Party, com Corby à frente – e a nova ideologia (nova crítica) –, consiga realmente ganhar as eleições, embora a ‘máquina partidária poderosa e hostil’ (como você a chama) já esteja, com certeza, preparando uma campanha suja contra ele..

Caro Antonio; A menção a Fausto de Goethe me chamou muito atenção, pois é um exemplo repetitivamente usado pelo ilustríssimo senhor Gustavo Franco, expoente quase caricato do neoliberalismo e, obviamente, homem que lida com as “finanças”. Mas no caso de Franco, o sinal é trocado, isto é, sua menção a Goethe é sempre pra dizer que o governo malvado é sempre tentado à “mágica” de criar moeda do nada, o que não seria possível. Óbvio que Franco jamais fala sobre a mágica das finanças (o capital portador de juros que se multiplica sem criar nada). Creio que temos aí duas coisas que andam sempre juntas: Ideologias econômicas e interesses.

Pouts!!!

… das ilusões o sistema monetário é um dos que mais iludem…